Assurance : L'Afrique du Sud, un grand parmi les grands

Les débuts de l’assurance sud-africaine remontent à 1831, date à laquelle la première société la South African Fire & Life Assurance est créée. Près de 60 ans plus tard, des succursales de compagnies britanniques ouvrent leurs portes dans le pays. En 1894, la South African Fire & Life Assurance est alors reprise par la London & Lancaster Insurance Company. En 1918, Santam, l’actuel numéro un de l’assurance non vie en Afrique du Sud, voit le jour à Cape Town.

Avec l’accroissement du nombre des acteurs, la législation s’étoffe. En 1943, une nouvelle loi fixe à 30% la participation minimale des investisseurs sud-africains dans le capital des sociétés d’assurance. Les entreprises étrangères établissent alors des compagnies locales. En 1970 un autre acteur majeur arrive sur le marché. Il s’agit de Mutual and Federal, né de la fusion entre Royal Insurance Group et South African Mutual Fire and General Insurance. Ce groupe devient alors le second assureur non vie du pays en termes de primes.

En 1990, les autorités mettent sur pied un nouvel organe de contrôle du secteur : le Financial Services Board (FSB).

Afrique du Sud : Un marché d’assurance important et un taux de pénétration parmi les plus élevés au monde

© Dylan Harbour, CC BY-SA 3.0L’Afrique du Sud compte 50,8 millions d’habitants seulement. Malgré ce chiffre relativement peu élevé, le secteur de la finance y est particulièrement développé. En 2012, le pays pointe au 17ème rang mondial dans le domaine de l’assurance avec un volume global de primes de 51,9 milliards USD, loin devant tous les autres pays du continent.

© Dylan Harbour, CC BY-SA 3.0L’Afrique du Sud compte 50,8 millions d’habitants seulement. Malgré ce chiffre relativement peu élevé, le secteur de la finance y est particulièrement développé. En 2012, le pays pointe au 17ème rang mondial dans le domaine de l’assurance avec un volume global de primes de 51,9 milliards USD, loin devant tous les autres pays du continent.

L’Afrique du Sud représente à elle seule 72,27% des primes encaissées en 2012 en Afrique. Le niveau de développement du secteur financier donne à la population un accès aisé à l’assurance.

Place de l’Afrique du Sud dans le marché mondial de l’assurance 2012

en millions USD| Afrique du Sud | Reste de l’Afrique | Total Afrique | % Afrique du Sud/Afrique | Total primes monde | % Afrique du Sud/monde | |

|---|---|---|---|---|---|---|

Vie | 41 691 | 8 197 | 49 888 | 83,57% | 2 620 864 | 1,59% |

Non vie | 10 269 | 11 733 | 22 002 | 46,67% | 1 991 650 | 0,51% |

Total | 51 959 | 19 931 | 71 890 | 72,27% | 4 612 514 | 1,13% |

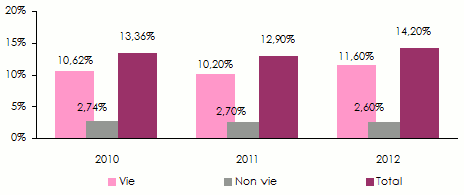

Taux de pénétration de l’assurance en Afrique du Sud

Le taux de pénétration était de 14,16% en 2012. Ce taux est non seulement le plus important en Afrique mais il figure également parmi les plus élevés au monde. L’assurance vie domine largement le marché de l’Afrique du Sud puisque son taux de pénétration atteint 11,56% contre 2,6% en non vie en 2012.

Si le pays dispose de produits d’assurance sophistiqués, il lui reste néanmoins de gros efforts à fournir pour capter les personnes à faible revenu.

La micro-assurance n’est pas réellement présente en Afrique du Sud du fait de l’absence de législation dans ce domaine. Seules, dans ce créneau, des polices d’assurance décès sont commercialisées. Une loi légiférant la micro-assurance devrait être promulguée courant 2014. Des canaux de distribution non conventionnels doivent également voir le jour afin d’attirer les plus démunis.

Evolution du taux de pénétration 2010-2012

Source: Sigma

Source: Sigma Les 10 premiers taux de pénétration en 2012

| Vie | Non vie | Total | |

|---|---|---|---|

Taïwan | 15 | 3,2 | 18,2 |

Afrique du Sud | 11,6 | 2,6 | 14,2 |

Pays Bas | 3,8 | 9,2 | 13 |

Hong Kong | 11 | 1,4 | 12,4 |

Corée du Sud | 6,9 | 5,3 | 12,2 |

Japon | 9,2 | 2,3 | 11,5 |

Royaume-Uni | 8,4 | 2,8 | 11,2 |

Finlande | 8,4 | 2 | 10,4 |

Suisse | 5,2 | 4,3 | 9,5 |

Danemark | 6,6 | 2,8 | 9,4 |

Moyenne monde | 3,7 | 2,8 | 6,5 |

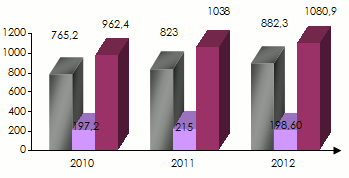

Densité d’assurance en 2012

En 2012, la densité d’assurance est de 1080,9 USD par habitant dont 882,3 USD en vie et 198,6 USD en non vie.

Evolution de la densité 2010-2012

Source: Sigma

Source: Sigma Densité d’assurance : Place de l’Afrique du Sud en 2012

en USD| Vie | Non vie | Total | |

|---|---|---|---|

Suisse | 4121 | 3401 | 7522 |

Pays Bas | 1750 | 4235 | 5985 |

Danemark | 3718 | 1586 | 5304 |

Japon | 4143 | 1025 | 5168 |

Luxembourg | 3067 | 2012 | 5079 |

Finlande | 3860 | 910 | 4770 |

Hong Kong | 4025 | 519 | 4544 |

Norvège | 2831 | 1656 | 4487 |

Royaume-Uni | 3256 | 1094 | 4350 |

Etats-Unis | 1808 | 2239 | 4047 |

Irlande | 3068 | 944 | 4012 |

Suède | 2866 | 1030 | 3896 |

Taïwan | 3107 | 653 | 3760 |

Belgique | 2367 | 1208 | 3575 |

France | 2239 | 1304 | 3543 |

Canada | 1493 | 2040 | 3533 |

Singapour | 2472 | 890 | 3362 |

Allemagne | 1299 | 1505 | 2804 |

Corée du Sud | 1578 | 1207 | 2785 |

Autriche | 991 | 1488 | 2479 |

Italie | 1473 | 748 | 2221 |

Espagne | 730 | 827 | 1557 |

Israël | 808 | 698 | 1506 |

Emirats arabes unis | 294 | 1170 | 1464 |

Portugal | 794 | 485 | 1279 |

Slovénie | 339 | 908 | 1247 |

Macao | 825 | 364 | 1189 |

Chypre | 509 | 669 | 1178 |

Afrique du Sud | 882 | 199 | 1081 |

Malte | 655 | 335 | 990 |

Moyenne monde | 373 | 283 | 656 |

Marché de l’assurance en Afrique du Sud : Rôle des autorités de contrôle et de régulation

L’activité de contrôle et de régulation de l’assurance est confiée au Financial Services Board (FSB) qui supervise tout le secteur, à l’exception de la branche maladie.

Pont Nelson Mandela © austinevan, CC BY 2.0 Pont Nelson Mandela © austinevan, CC BY 2.0 |

La majorité des règles prudentielles appliquées dans les pays développés sont également en vigueur en Afrique du Sud, tout comme le sont les normes comptables et d’audit. Le pays a ordonné le suivi des normes IFRS (International Financial Reporting) dès 2005.

Aujourd’hui le FSB étudie la mise en place, à l’horizon 2016, de nouvelles règles comptables appelées Solvency Assessment and Management (SAM). Ces règles mettent en avant des obligations quantitatives et qualitatives, tout en exigeant plus de transparence dans la présentation des résultats financiers. Le projet SAM est directement inspiré des règles de Solvabilité 2.

Les autorités prévoient également un système de supervision bipolaire avec d’un côté la Banque Centrale dont le rôle serait de contrôler le respect des règles macro prudentielles, et de l’autre le FSB qui serait chargé de réguler les pratiques du marché sud-africain de l'assurance.

Structure actuelle du marché de l’assurance de l’Afrique du Sud

Au 31 mars 2013, 175 sociétés d’assurance directes disposent d’un agrément dont 77 en vie et 98 en non vie. Le marché compte également 15 réassureurs, 8 en non vie et 7 en vie.

Nombre et type de société d’assurance vie en Afrique du Sud

Type d’assureur | 2012 | 2013 |

|---|---|---|

| Assureurs | ||

Assureur traditionnel | 31 | 32 |

Assureur de niche | 10 | 10 |

Linked insurer1 | 15 | 15 |

Cell captive insurer2 | 7 | 7 |

Assistance | 10 | 7 |

En liquidation | 7 | 6 |

| Réassureurs | ||

Réassureur vie | 3 | 3 |

Réassureur vie et non vie | 4 | 4 |

Total | 87 | 84 |

2 Système alternatif de location de captive, spécifique au marché sud-africain Source: FSB

Nombre et type de société d’assurance non vie en Afrique du Sud

Type d’assureur | 2012 | 2013 |

|---|---|---|

| Assureurs | ||

Assureur traditionnel | 31 | 33 |

Assureur de niche | 31 | 31 |

Cell captive insurer 1 | 10 | 8 |

Captive d’assurance | 11 | 10 |

En liquidation | 15 | 16 |

| Réassureurs | ||

Réassureur non vie | 4 | 4 |

Réassureur vie et non vie | 4 | 4 |

Total | 106 | 106 |

Afrique du Sud : Marché de l’assurance vie et non vie

Le marché sud-africain s’est rapidement remis de la crise économique mondiale. Au 31 décembre 2012, le chiffre d’affaires total du marché s’élevait à 440,222 milliards ZAR (51,959 milliards USD).

Le secteur est dominé par la branche vie qui représente pas loin de 80% de l’ensemble des cotisations du marché, soit 353,223 milliards ZAR (41,690 milliards USD) en 2012.

La branche non vie a enregistré un volume de primes de 86,999 milliards ZAR (10, 268 milliards USD), contre 79,407 milliards ZAR (9,782 milliards USD) en 2011, soit une hausse de 9%.

Répartition des primes brutes vie et non vie en 2012

en milliers USD| Primes 2012 en ZAR | Primes 2012 en USD | Parts de marché | |

|---|---|---|---|

Non vie | 86 999 506 | 10 268 552 | 19,76% |

Vie | 353 223 090 | 41 690 921 | 80,24% |

Total marché vie et non vie | 440 222 596 | 51 959 473 | 100% |

L’assurance vie

Parts de marché et primes émises brutes des 10 premiers assureurs vie en 2012

Au 31 décembre 2012, les dix premiers assureurs vie contrôlent plus de 75% des primes du marché.

en milliers USD| Primes 2012 en ZAR | Primes 2012 en USD | Parts de marché | |

|---|---|---|---|

Old Mutual | 55 535 587 | 6 554 865 | 15,72% |

Momentum Group | 36 090 178 | 4 259 724 | 10,22% |

Sanlam | 35 134 669 | 4 146 945 | 9,95% |

Investec | 33 148 080 | 3 912 468 | 9,38% |

Liberty Group | 29 860 060 | 3 524 383 | 8,45% |

Coronation Life | 23 679 513 | 2 794 893 | 6,71% |

Investment Solutions | 23 555 874 | 2 780 300 | 6,67% |

Alexander Forbes | 10 280 818 | 1 213 445 | 2,91% |

Allan Gray Life | 10 245 789 | 1 209 310 | 2,90% |

Discovery Life | 10 228 629 | 1 207 285 | 2,89% |

Total des 10 premiers assureurs | 267 759 197 | 31 603 618 | 75,80% |

Reste du marché | 85 463 893 | 10 087 303 | 24,20% |

Total marché vie | 353 223 090 | 41 690 921 | 100% |

Primes nettes vie réparties par branche

En assurance de personnes, les polices vie et retraite représentent la quasi-totalité des souscriptions du marché sud-africain avec plus de 93% des encaissements.

en milliers USD| Primes nettes en ZAR | Primes nettes en USD | Parts de marché | |

|---|---|---|---|

Assistance* | 5 550 024 | 655 069 | 1,71% |

Invalidité | 5 425 832 | 640 411 | 1,67% |

Retraite | 152 070 010 | 17 948 823 | 46,85% |

Maladie | 3 757 541 | 443 503 | 1,15% |

Vie | 149 969 151 | 17 700 859 | 46,20% |

Fonds d’amortissement | 7 843 900 | 925 816 | 2,42% |

Total | 324 616 458 | 38 314 481 | 100% |

L’assurance non vie

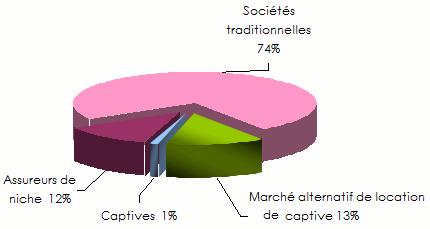

Un pourcentage de 74% de l’activité non vie est réalisé par les sociétés d’assurance traditionnelles. Les assureurs de niche et les différentes captives ou assimilées réalisent 26% du chiffre d’affaires total non vie en 2012.

Source: FSB

Source: FSB Parts de marché et primes émises brutes des 10 premiers assureurs non vie en 2012

Malgré le nombre élevé d’acteurs, l’assurance demeure largement concentrée entre les mains de quelques grosses sociétés qui dominent le marché. Au 31 décembre 2012, les dix premiers assureurs non vie comptabilisaient plus de 63% du total des primes.

| Primes 2012 en ZAR | Primes 2012 en USD | Parts de marché | |

|---|---|---|---|

Santam | 16 527 094 | 1 950 693 | 19,00% |

Mutual & Federal | 7 537 799 | 889 686 | 8,66% |

Hollard | 5 566 673 | 657 034 | 6,40% |

Guardrisk | 5 498 070 | 648 937 | 6,32% |

OUTsurance | 5 340 678 | 630 360 | 6,14% |

Absa | 3 426 990 | 404 488 | 3,94% |

Zurich | 3 403 040 | 401 661 | 3,91% |

Auto&General | 3 152 661 | 372 109 | 3,62% |

Allianz Global | 2 469 679 | 291 496 | 2,84% |

Centriq | 2 208 404 | 260 658 | 2,54% |

Total des 10 premiers assureurs | 55 131 088 | 6 507 122 | 63,37% |

Reste du marché | 31 868 418 | 3 761 429 | 36,63% |

Total marché non vie | 86 999 506 | 10 268 552 | 100% |

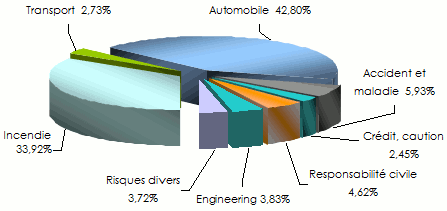

Répartition des primes non vie 2012 par branche

Les branches automobile et incendie comptent pour 76,72% des encaissements. Les autres catégories d’assurance non vie restent très en retrait. C’est le cas de l’engineering et de la responsabilité civile qui représentent respectivement 3,83% et 4,62% des encaissements. Le transport reste marginal avec 2,73%.

en milliers USD| Primes 2012 en ZAR | Primes 2012 en USD | Parts de marché | |

|---|---|---|---|

Incendie | 29 509 570 | 3 483 015 | 33,92% |

Transport | 2 373 175 | 280 106 | 2,73% |

Automobile | 37 233 281 | 4 394 644 | 42,80% |

Accident et maladie | 5 161 345 | 609 194 | 5,93% |

Crédit, caution | 2 136 496 | 252 171 | 2,45% |

Responsabilité civile | 4 022 323 | 474 755 | 4,62% |

Engineering | 3 330 665 | 393 118 | 3,83% |

Risques divers | 3 232 651 | 381 550 | 3,72% |

Total non vie | 86 999 506 | 10 268 552 | 100% |

Source: FSB

Source: FSB Afrique du Sud : Le marché de la réassurance en 2012

En réassurance non vie, sept compagnies sont enregistrées localement fin 2012. Il s’agit de Africa Re, Flagstone Re, General Re, Hannover Re, Munich Re, Saxum Re et Scor Africa. Saxum Re est la seule société de réassurance sud-africaine. Les autres compagnies sont des filiales de groupes étrangers, installées en Afrique du Sud.

Répartition des primes de réassurance non vie par compagnie

en milliers USD| Primes 2012 | Incendie en % | Transport en % | Automobile en % | Accident & maladie en % | Crédit en % | R.C. en % | Engineering en % | Risques divers en % | |

|---|---|---|---|---|---|---|---|---|---|

Africa Re | 199 790 | 20,18% | 24,45% | 32,06% | 32,44% | 11,94% | 26,33% | 18,13% | 1,74% |

Flagstone Re | 4 633 | 0,39% | -0,94% | 0,61% | -0,68% | 0,10% | 0,03% | 2,59% | - |

General Re | 5 389 | 1,03% | 0,22% | 0,29% | 0,02% | - | 0,37% | 0,02% | - |

Hannover Re | 264 578 | 32, 95% | 22,48% | 35,56% | 12,55% | 26,90% | 31,38% | 9,16% | 8,35% |

Munich Re | 328 793 | 34,52% | 49,31% | 28,62% | 42,32% | 36,84% | 39,88% | 57,34% | 74,40 |

Saxum Re | -2,59 | - | - | - | - | - | - | - | -0,01% |

Scor Africa | 81 508 | 10,93% | 4,48% | 2,86% | 13,35% | 24,22% | 2,01% | 12,76% | 15,52% |

Total | 884 689 | 100% | 100% | 100% | 100% | 100% | 100% | 100% | 100% |

Les canaux de distribution de l’assurance dans le marché de l’Afrique du Sud

Quartier d’affaires, Johannesburg © PZFUN, CC BY-SA 3.0 Quartier d’affaires, Johannesburg © PZFUN, CC BY-SA 3.0 |

Le marché de l’assurance bénéficie d’une grande variété de canaux de distribution. Les intermédiaires se sont imposés sur la plupart des risques d’entreprises. Les courtiers contrôlent une part de marché conséquente même si dans le segment des assurances de personnes, les banques jouent un grand rôle et que la vente directe progresse. Les courtiers sont omniprésents dans le marché transport, responsabilité civile, incendie et automobile.

Le courtage sud-africain s’est profondément transformé lors des dernières années : AON Afrique du Sud a acquis Glenrand MIB en avril 2011 alors que Marsh a pris le contrôle d’Alexander Forbes en août de la même année. Jardine Lloyd Thompson Group a été agréé en avril 2011.

Les téléphones mobiles, les centres d’appels et internet occupent aujourd’hui une place de plus en plus active dans la vente directe. La bancassurance gagne également du terrain et s’engage dans les marchés de niche.

A noter la place marginale occupée par les agents d’assurance dont le taux de pénétration culmine à 7% en automobile.

Parts des canaux de distribution dans les branches d’assurance

| Agents d’assurance % | Courtiers % | Vente directe % | |

|---|---|---|---|

Incendie | 5 | 82 | 13 |

Responsabilité civile | 5 | 90 | 5 |

Automobile | 7 | 78 | 15 |

Assurance de personnes | 5 | 45 | 50 |

Transport | - | 95 | 5 |

La rémunération des intermédiaires, en pourcentage des primes, est déterminée par la commission des assurances qui fixe un maximum. Des réductions sont souvent accordées par les courtiers particulièrement lorsque la concurrence est importante.

| Branches | Commissions en % des primes |

|---|---|

Incendie | Maximum 20% |

Responsabilité civile | Maximum 20% |

Automobile | Maximum 20% |

Accident | 12% |

Les assureurs fortement capitalisés dégagent des bénéfices en Afrique du Sud

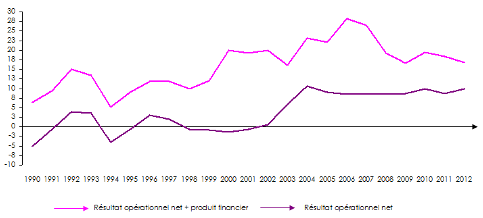

Les résultats opérationnels des sociétés d’assurance sont en hausse depuis les années 90 et positifs depuis 2001. Après avoir atteint un pic en 2004, ces résultats restent stables depuis 2005.

L’ensemble des assureurs sud-africains affichent un bénéfice consolidé (opérationnel + financier) au cours des 24 dernières années. Ce dernier s’est même renforcé sur les 10 derniers exercices. Le graphique ci-dessous présente l’évolution des résultats depuis 1990 :

Source: FSB

Source: FSB Si les résultats opérationnels sont bons, ils sont néanmoins exposés à la volatilité de la monnaie locale. La baisse du cours du rand par rapport aux principales devises internationales entraine une hausse du coût des sinistres, notamment en automobile, du fait de l’importation des pièces de rechange. De plus, les événements climatiques que l’on ne peut pas exclure dans cette région du globe peuvent anéantir les bénéfices accumulés durant plusieurs années.

En assurance vie, la surexposition des placements aux marchés actions (plus de 60% des actifs sont détenus sous la forme de titres de participation dans des entreprises cotées) rend les assureurs entièrement dépendants des marchés financiers.

Les principaux challenges externes auxquels font face les assureurs peuvent se résumer comme suit :

| En assurance vie |

|---|

|

| En assurance non vie |

|---|

|

Ratio de capitalisation

La solidité des assureurs, reflétée par les excellents résultats financiers obtenus jusque-là, a permis de renforcer les bilans. Au 31 décembre 2012, le ratio de capitalisation (marge de solvabilité) de la plupart des assureurs était deux à cinq fois supérieur au minimum requis par les autorités.

| Nombre de sociétés d’assurance vie | |||

|---|---|---|---|

Actif excédant la marge de solvabilité: | 2010 | 2011 | 2012 |

de 0-1 fois | 3 | 2 | 0 |

de 1-2 fois | 22 | 28 | 28 |

de 2-5 fois | 37 | 35 | 31 |

de 5-10 fois | 11 | 12 | 16 |

de +10 fois | 3 | 2 | 2 |

Total | 76 | 79 | 77 |

- Vous devez vous identifier ou créer un compte pour écrire des commentaires