L’appétence aux risques au cœur du métier d’assurance

|

La pérennité et la rentabilité d’un assureur reposent sur sa capacité à mutualiser et gérer des risques. Cet exercice requiert une organisation interne sans faille.

L’assureur doit également tenir compte des restrictions et obligations définies par le cadre légal, il est soumis à de multiples contraintes réglementaires, notamment les normes prudentielles imposées par les autorités de contrôle à l’exemple de Solvabilité 2.

Le développement d’outils et modèles pour soutenir l’activité constitue donc le socle sur lequel sera bâtie la stratégie globale de la société d’assurance.

Au sein de l’entreprise, c’est à la direction générale et au conseil d’administration de mettre en place des mécanismes et principes de fonctionnement permettant d’atteindre les objectifs imposés par les actionnaires.

Appétence aux risques : définition

Les sociétés d’assurance et de réassurance n’ont pas toutes la même vision du risque. Les guidelines diffèrent sensiblement d’une compagnie à l’autre. Certains assureurs souscriront des risques que d’autres refuseront.

Cette appétence ou attrait pour le risque dépend d’une multitude de facteurs, notamment :

- Des exigences des actionnaires en termes de rentabilité,

- Du degré d’expertise détenue,

- De l’expérience dans le domaine considéré,

- De la concurrence,

- De la couverture de réassurance ou de rétrocession.

L’appétit aux risques est fonction de la rentabilité poursuivie par les actionnaires. C’est à partir des objectifs fixés par ces derniers que le conseil d’administration va mettre en place une politique d’acceptation du risque en adéquation avec le montant des fonds propres disponibles. La stratégie initiée par les instances de direction doit être menée dans un cadre garantissant la pérennité de l’entreprise et le respect des engagements pris envers les assurés et bénéficiaires de prestations.

Des objectifs de rentabilité démesurés peuvent conduire à des prises de risque trop élevées de la part des sociétés d’assurance. Cette démesure est l’une des causes, parmi bien d’autres, de la crise financière de 2008. C’est ainsi qu’est née l’affaire des subprimes qui a secoué toute la sphère financière, mettant en danger l’ensemble du système économique.

Pour rappel, des prêts risqués avaient été transférés dans des produits d’apparence peu exposés. De nombreux assureurs en furent alors victimes et ont vu fondre une partie de leur capital.

Cet épisode douloureux montre bien qu’une vision claire de l’appétence ou de l’aversion aux risques est cruciale. Le travail de l’assureur consiste donc à rechercher un équilibre entre :

- la rentabilité poursuivie,

- le niveau de capital,

- la solvabilité,

- les objectifs de chiffre d’affaires,

- la protection du capital mis en place par les actionnaires,

- les garanties et produits offerts.

La combinaison de l’ensemble de ces facteurs doit se faire dans le strict respect du cadre législatif et des règles de conformité.

Appétence aux risques et limite de tolérance aux sinistres

La démarche des assureurs et réassureurs face au risque peut être séquencée en trois étapes distinctes :

|

L’appétit au risque soit, en d’autres termes, la définition du ou des risque(s) que l’assureur est prêt à souscrire en fonction de ses compétences, du niveau de diversification recherchée, de la fréquence et sévérité des potentiels sinistres auxquels il estime pouvoir faire face.

Le profil des risques se concentre sur les orientations de l’assureur. La sélection des risques se fait par leur confrontation les uns aux autres : l’assureur s’oriente-t-il vers les risques financiers ou les risques non financiers, l’assurance non vie, l’assurance santé, l’assurance vie ? Etc.

La tolérance au risque détermine un cadre qui ajuste au mieux le profil de risque avec l’appétit et la préférence mentionnée précédemment. Ce cadre est caractérisé par quatre types de limites :

- Des limites définies par facteur de risque en fonction de la fréquence et de la sévérité des sinistres potentiels,

- Des limites en fonction des projections de scénarios catastrophes,

- Des limites dans la souscription des risques grâce à l’élaboration de guides de souscription,

- Un ratio de solvabilité cible déterminé par les règles prudentielles. Exemple : Solvabilité 2 en Europe qui comporte un modèle interne et une formule standard.

Appétence aux risques et notion d’ERM

|

Depuis une quinzaine d’années, la notion d’Entreprise Risk Management (ERM) s’impose aux sociétés financières. Elle œuvre pour une amélioration de la gestion du risque au sein des banques et des sociétés d’assurance.

L’ERM se distingue de l’appétence aux risques. Elle met en place des dispositifs ou règles qui garantissent une concordance entre l’appétit pour le risque et la stratégie commerciale développée par l’entreprise.

L’ERM prend en considération tous les risques qui s’imposent à la compagnie et leurs incidences. Les divers risques ne sont donc pas abordés de façon distincte. Au contraire, cette démarche s’inscrit dans une approche globale et intégrée du risque, dite approche holistique.

La mise en place de cette approche se fait en plusieurs étapes ou cycles à savoir :

Détermination de la stratégie en fonction de l’environnement

Après la première étape ci-dessus, les dirigeants de l’entreprise doivent rechercher et analyser tous les éléments susceptibles de peser sur la conduite de la stratégie et la réalisation des objectifs.

Evaluation des risques

Dans une troisième étape, l’assureur évalue les chances de réalisation d’événements contraires et leurs conséquences sur le plan de développement.

Stratégie de neutralisation des risques

Mise en place d’une stratégie permettant d’éviter les risques. Préparation de plans d’élimination des risques, de couverture des risques ou de positionnements destinés à tirer avantages de circonstances particulières.

Monitoring continu

Dans une dernière phase, l’assureur doit mettre en place un système de suivi des processus et de la stratégie élaborée. Cette phase intègre la diffusion de l’information à tous les niveaux de l’entreprise.

Appétence aux risques et Solvabilité 2

Solvabilité 2 a élargi l’analyse interne à l’ensemble du processus de gestion du risque par l’assureur. Le raisonnement ne s’oriente plus uniquement sur le capital minimal requis et la solvabilité. Si ces critères restent primordiaux en termes de relation entre les capitaux nécessaires pour souscrire les risques et les engagements pris par les assureurs envers les clients, on parle dorénavant d’analyses quantitatives et qualitatives ainsi que de reporting.

Ces démarches sont primordiales dans la détermination de la tolérance au risque et dans l’approbation des modèles de fonctionnement par les autorités de contrôle.

Avec Solvabilité 2, les sociétés d’assurance doivent :

- disposer d’un système de gestion interne des risques et de mesure de la solvabilité. Ce système est fonction du profil de risque adopté et des limites de tolérance au risque telles qu’indiquées précédemment.

- faire valider leur modèle interne par les autorités ou à défaut adopter une formule dite standard. L’une ou l’autre des solutions choisie servira à :

- à quantifier le risque,

- à déterminer l’appétit au risque,

- à définir des limites au risque,

- à élaborer une stratégie de risque.

- communiquer au public les analyses, les mesures et le suivi de la tolérance au risque.

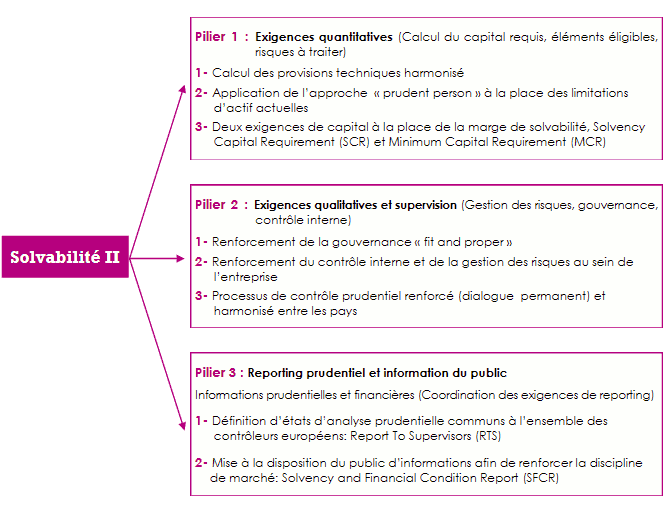

Les trois piliers de Solvabilité II :

L’appétence aux risques face à la diversité des parties prenantes

Une diversité d’intérêts s’exprime au sein d’une compagnie d’assurance. Chaque intervenant poursuit des intérêts propres : actionnaires, agences de notation, analystes, régulateurs, organes de direction, assurés, détenteurs de dettes, etc.

L’entreprise doit donc établir des priorités en fonction de la pression exercée par chacune des parties. Ces priorités pèseront sur l’appétence aux risques de la compagnie.

- Les actionnaires

Le profil des actionnaires varie. Leurs objectifs de rentabilité ne sont pas les mêmes selon leurs orientations d’investissement : à long terme pour certains, à plus court terme pour d’autres. Les décisions qu’ils prennent nécessitent une transparence maximale : niveau de capital, stratégie commerciale et financière, profil de risque, tolérance au risque, pertes/gains potentiels, etc.

- Les organes de direction de la compagnie

Les organes de direction, conseil d’administration et management sont chargés de répondre aux attentes des actionnaires. Ils doivent néanmoins tenir compte des contraintes réglementaires et assumer leurs responsabilités envers les assurés. Les processus de fonctionnement et de contrôle sont établis en fonction des paramètres qui s’imposent à la compagnie. Les organes de direction agissent toujours au mieux des intérêts des actionnaires.

- Les autorités de régulation

Les autorités de régulation et de contrôle agissent au nom de l’intérêt des assurés. Elles sont garantes du respect de la législation par les assureurs et réassureurs. Elles surveillent le niveau de capital, la marge de solvabilité en fonction des profils de risque, de la stratégie commerciale et des limites de tolérance au risque.

- Les agences de notation

Les agences de notation analysent la pertinence et l’efficacité de la politique de gestion des risques des sociétés d’assurance. Elles calculent la capacité des assureurs et réassureurs à faire face à leurs engagements sur le long terme. L’exposition du portefeuille, la volatilité des résultats, les niveaux de capital sont également scrutés.

Depuis le début des années 2000, elles insistent également sur la qualité de l’ERM. Les actionnaires, possesseurs de dettes (obligations), investisseurs et autres assurés se réfèrent à leurs conclusions pour apprécier les sociétés analysées.

- Les assurés

Leur intérêt est bien connu. Ils recherchent des garanties quant au respect des engagements de l’assureur. En assurance non vie, ils focalisent donc leurs regards sur la solidité financière et le niveau de capital de l’assureur. En assurance vie, ils introduisent une exigence supplémentaire, à savoir le résultat financier.

- Les détenteurs d’obligations et de dettes

Leur intérêt se rapproche de celui des assurés. Seule la solidité financière de l’assureur peut garantir le remboursement de la dette qu’ils détiennent.

L’appréciation de la valeur des obligations en cas d’amélioration de la notation de la compagnie peut également influencer leur jugement.

Appétence aux risques : rôle des organes de direction

Les décisions concernant l’appétence aux risques sont réparties au sein d’une compagnie d’assurance. Chaque organe de direction joue un rôle particulier.

Le conseil d’administration

C’est au conseil d’administration d’engager les discussions sur les principes d’appétit pour le risque. Le conseil est dans l’obligation d’améliorer et de revoir régulièrement sa politique d’appréciation du risque. Il vote et valide la politique choisie puis la communique aux différents niveaux de l’entreprise.

Le management

|

Le management analyse et débat de la mise en œuvre de l’ERM. Ce travail est réalisé en conformité avec les grandes lignes définies par le conseil d’administration en termes d’appétit pour le risque.

Le management est en mesure d’influencer ou d’orienter les décisions du conseil d’administration. Il répercute sur les autres échelons de l’organigramme les décisions prises en termes de stratégie et d’appétit pour le risque. Il informe le conseil d’administration des avancements réalisés par l’ensemble des équipes.

A lire aussi:

- Vous devez vous identifier ou créer un compte pour écrire des commentaires