La réassurance alternative

Regroupées sous le vocable de « réassurance alternative », ces techniques se sont tout d’abord focalisées sur les problèmes de capacité auxquels les assureurs et les réassureurs ont été confrontés après l’ouragan Andrew aux Etats-Unis en 1992 et le séisme de Northridge en Californie en 1994.

Avec le développement des marchés financiers et les besoins croissants de capacité des sociétés d’assurance et de réassurance, ces instruments ont apporté des réponses appropriées dans des domaines aussi variés que le besoin de financement, l’apport de capital additionnel, l’accès à des couvertures d’assurance et de réassurance à des coûts compétitifs.

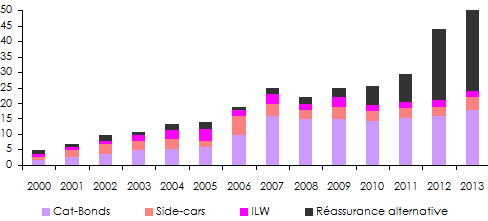

Depuis l’apparition des premières transactions dans la branche non vie, la réassurance alternative a fortement évolué. Elle est devenue aujourd’hui plus sophistiquée avec de multiples innovations. Le capital engagé dans les solutions alternatives de réassurance dommages a atteint 50 milliards USD en 2013, contre 45 milliards USD en 2012. Les capacités de réassurance générées par ces instruments n’ont cessé d’augmenter au cours des dernières années.

(1) ART: Alternative Risk TransferEvolution des capitaux alternatifs

en milliards USD Source: Aon Benefield

Source: Aon BenefieldLes techniques d’ART les plus utilisées à ce jour sont les opérations de titrisation et la réassurance structurée.

Place de la réassurance alternative

L’intérêt des investisseurs pour la réassurance alternative demeure fort, notamment de la part des fonds spéculatifs. Cet engouement provoque une baisse des prix des produits alternatifs : AON constate une chute de 30% des prix des ILS depuis le second trimestre 2012. Cette baisse exacerbe la concurrence entre réassurance alternative et réassurance traditionnelle.

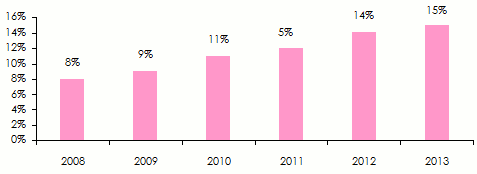

Selon Guy Carpenter, la capacité provenant de la réassurance alternative atteint environ 15% des limites globales engagées pour couvrir les catastrophes naturelles dans la branche dommages aux biens. Ce pourcentage pourrait atteindre 30% dans les prochaines années, il n’était que de 8% en 2008.

Evolution de la capacité offerte par la réassurance alternative en % des limites globales couvrant les risques catastrophes naturelles

Source: Fitch, Global Reinsurance Guide 2015

Source: Fitch, Global Reinsurance Guide 2015 La réassurance structurée

Les techniques utilisées par la réassurance structurée sont assimilables à celles de la réassurance traditionnelle.

Les ILS ne sont pas les seuls instruments à offrir des solutions de protection des bilans. Ce rôle est également dévolu à la réassurance structurée dont l’émergence coïncide avec la crise financière, l’apparition de Solvency II et de l’ERM (Enterprise Risk Management).

Les nouvelles exigences en capital formulées par Solvency II font apparaître une demande plus forte pour ce type de couverture. Généralement sous forme d’une quote-part, ces contrats, qui courent sur plusieurs années, peuvent réduire les besoins de marge réglementaire, protéger le bilan, réduire la volatilité des résultats des cédantes ou sécuriser des profits futurs.

Ils s’appliquent souvent aux branches à liquidation longue comme la RC automobile et pour des portefeuilles d’affaires déterminées qui présentent une bonne visibilité.

Impact du développement de la réassurance alternative

L’arrivée des solutions alternatives a permis de développer de nouvelles capacités de réassurance dans un environnement où les catastrophes naturelles deviennent de plus en plus coûteuses. Leur utilisation est toutefois source de doutes.

Les principales agences de notation considèrent que la rentabilité du secteur est menacée par ce type de capital dont l’afflux alimente la tendance à la baisse des tarifs de réassurance, phénomène d’autant plus important dans un environnement dit «Soft».

Pour Fitch, les capitaux alternatifs représentent un réel danger pour les réassureurs traditionnels. Ces derniers voient leurs marges de profit chuter et par conséquent leur aptitude à absorber la volatilité du marché. C’est pour l’ensemble de ces raisons que les agences de notation ont dégradé de « stables » à « négatives » les perspectives liées au secteur de la réassurance mondiale.

- Vous devez vous identifier ou créer un compte pour écrire des commentaires