SCOR Group dans la cour des grands : Les années difficiles 2000-2004

Sa solidité financière, sa renommée, la diversification de son portefeuille, la prudence de ses investissements en font un groupe de référence dans le monde de la réassurance.

Pourtant, le chemin parcouru pour atteindre cette position n’a pas été facile. Créée en 1970, SCOR Group a failli disparaître suite à une série de pertes enregistrées entre 2001 et 2003. C’est à marche forcée que le groupe a traversé les années 2000 avec au final une profonde refonte de l’ensemble de ses structures. C’est cette marche vers les sommets que nous allons décrire dans cet article.

Article lié | Le groupe SCOR : Les années fastes 2007-2013

SCOR : Les années difficiles

SCOR Group : Résultats 2001-2003

Dès le début des années 1990, la SCOR se lance à la conquête du marché nord-américain où elle développe un important portefeuille, de manière directe ou indirecte via les Bermudes où elle détient une filiale, la Commercial Risk Partners (CRP). Elle y développe notamment les branches à liquidation longue telles que la responsabilité civile et l’accident du travail. La considérable détérioration outre-Atlantique de la sinistralité dans ces branches pour les années de souscription 1997 à 2001, combinée à la dégradation des conditions de réassurance, vont rapidement peser sur les résultats du groupe à partir de 2001.

Dès le début des années 1990, la SCOR se lance à la conquête du marché nord-américain où elle développe un important portefeuille, de manière directe ou indirecte via les Bermudes où elle détient une filiale, la Commercial Risk Partners (CRP). Elle y développe notamment les branches à liquidation longue telles que la responsabilité civile et l’accident du travail. La considérable détérioration outre-Atlantique de la sinistralité dans ces branches pour les années de souscription 1997 à 2001, combinée à la dégradation des conditions de réassurance, vont rapidement peser sur les résultats du groupe à partir de 2001.

Avec une perte de 278 millions EUR (246 millions USD) les résultats de l’exercice 2001 de SCOR Group sont lourdement impactés. La situation s’aggrave en 2002 avec une perte de 455 millions EUR (477 millions USD) et l’année 2003 s’achève sur un résultat négatif de 314 millions EUR (394 millions USD). La perte cumulée pour ces trois années s’élève à 1,047 milliard EUR (1,117 milliard USD). Elle engloutit l’ensemble du capital constitué au début de l’année 2002.

SCOR Group : La réévaluation des réserves

Dès la fin de l’exercice 2001, la réévaluation sensible des provisions existantes du groupe SCOR devient incontournable. Cette réévaluation est présentée lors du second semestre 2002 dans le plan «Back on Track».

Les principaux réajustements portent sur :

- 141 millions EUR (147,8 millions USD) pour les affaires réalisées par CRP au titre des souscriptions 1999-2000

- 159 millions EUR (166 millions USD) pour les affaires dites Program Business aux Etats-Unis au titre des souscriptions 1998-2001

- une hausse des réserves de 15 millions EUR (17,7 millions USD) pour les affaires concernant l’amiante et la pollution

- une hausse des réserves de 30 millions EUR (31,4 millions USD) pour les affaires crédit et opérations sur les marchés dérivés

SCOR Group : La baisse des notations

Les marchés boursiers, à la peine jusqu’en 2001, chutent après les événements du 11 septembre et réduisent à néant les revenus tirés des investissements. A cela s’ajoute une série de sinistres dont ceux concernant les catastrophes naturelles, l’amiante, la branche crédit et le World Trade Center. L’ensemble de ces événements entraîne la SCOR dans une spirale dangereuse. En janvier 2001, le groupe émet un avertissement sur résultat, un second est annoncé en octobre 2002 après la publication d’une perte liée à ses placements de 268 millions EUR (281 millions USD) au 30 septembre 2002.

Le réassureur est en situation difficile. Il ne dispose pas des fonds propres nécessaires pour faire face à ses engagements. Fin 2002, la marge de solvabilité est de 44%.

A.M. Best place SCOR Group, jusque-là noté A, sous surveillance négative, alors que S&P le dégrade à A-. Le cours de bourse s’effondre. Quelques mois plus tard, A.M. Best rétrograde la société à B++ et en mai 2003 S&P lui attribue la note BBB+.

Positionnement de SCOR Group : Etat comparatif 2000-2003

En 2000, en termes de primes émises, le rapport entre SCOR Group et le premier réassureur mondial, Munich Re, est de 1 à 9 (quand la SCOR accepte un dollar Munich Re en accepte 9). Au 31.12.2012, ce rapport passe de 1 à 2,96.

En un peu plus d’une décennie, le groupe s’est développé trois fois plus vite que le premier réassureur mondial.

Le positionnement du groupe SCOR durant les années de crise

en milliards USD| Primes émises brutes | Résultats nets | |||||||

|---|---|---|---|---|---|---|---|---|

| 2000 | 2001 | 2002 | 2003 | 2000 | 2001 | 2002 | 2003 | |

Munich Re | 29,284 | 31,977 | 41,924 | 50,71 | 1,648 | 0,221 | 0,302 | -0,545 |

Swiss Re1 | 13,701 | 15,072 | 20,943 | 24,744 | 1,84 | -0,099 | -0,066 | 1,37 |

Hannover Re | 7,835 | 10,193 | 13,063 | 14,238 | 0,344 | 0,009 | 0,28 | 0,445 |

SCOR | 3,256 | 4,332 | 5,257 | 4,633 | 0,056 | -0,246 | -0,476 | -0,394 |

SCOR Group : La politique de redressement

Sous la pression des actionnaires, Denis Kessler est nommé président directeur général de SCOR Group en novembre 2002. Il remplace Jacques Blondeau en fonction depuis huit ans.

Ce changement à la tête de l’entreprise ouvre la voie à une première augmentation de capital de 380 millions EUR (398 millions USD). Cette opération, rapidement enclenchée, intervient avant la fin de l’année 2002. Elle a pour but de maintenir la confiance des clients. Elle sera suivie d’un second apport de fonds propres en 2003. Le montant cumulé de ces opérations est de 1,132 milliard EUR (1,421 milliard USD).

Les plans de redressement «Back on Track» et «Moving Forward»

Le plan de redressement pour les années 2002-2004, baptisé «Back on Track», est mis en place dès l’arrivée du nouvel homme fort du groupe SCOR. Il est suivi par un second plan triennal dénommé «Moving Forward». Ces plans successifs ont pour but de :

- restaurer la base de capital,

- maintenir la confiance des clients,

- définir un montant approprié de réserves

- bénéficier d’une notation A

SCOR Group : Stratégie de reconquête, le plan «Back on Track» : 2002-2004

Les nouveaux objectifs de SCOR Group sont rapidement mis en place. Ils consistent principalement en une réorientation de la souscription non vie et un accroissement des résultats vie avec une refonte de certaines structures.

Principaux axes du plan de redressement «Back on Track»

Repenser la stratégie dans la branche non vie

Restaurer la profitabilité en adoptant une nouvelle stratégie pour chaque unité de souscription:

- Souscription traités :

- rééquilibrage du portefeuille

- accroissement des affaires européennes et Asie-Pacifique. Réduction du poids des affaires USA et Bermudes

- développement accru des traités non proportionnels à développement court

- objectifs à atteindre : ratio combiné net inférieur à 96%, un retour sur investissement (ROE) supérieur à 10%

- Souscription des grands risques :

- concentration des affaires autour des hubs de Paris, New York, Londres et Hong Kong

- accroissement des acceptations dans des secteurs clés de l’industrie avec priorité aux affaires à développement court

- réduction drastique des souscriptions responsabilité civile aux Etats-Unis

- Transfert alternatif de risque et crédit :

- forte réduction du portefeuille. Certaines classes de risques ne sont plus souscrites (produits dérivés en crédit et caution aux Etats Unis).

Accroître les résultats de la branche vie

Au sein des succursales et bureaux dont le nombre est réduit, les équipes de SCOR Group deviennent polyvalentes. Des efforts sont consentis pour relancer l’activité commerciale vie et développer le chiffre d’affaires de cette branche. Les efforts portent sur :

- les marchés nord-américains, germanophone, français, sud-européen et le Benelux

- le développement des produits à long terme

- la limitation de l’exposition des marchés santé et invalidité

- la mise en place d’objectifs techniques : croissance annuelle moyenne des primes supérieure à 10%, ratio résultat opérationnel sur primes nettes supérieur à 3%, ROE supérieur à 15%.

Contrôle de la souscription et des coûts

Les rôles du Chief Financial Officer (CFO) et du Chief Risk Officer (CRO) sont élargis. Ces responsables ont pour mission de mieux contrôler la souscription et la gestion des affaires.

Les rôles du Chief Financial Officer (CFO) et du Chief Risk Officer (CRO) sont élargis. Ces responsables ont pour mission de mieux contrôler la souscription et la gestion des affaires.

Le CFO doit réduire les coûts pour l’ensemble de l’activité l’activité de SCOR Group. Les responsables des services financiers de chaque entité sont soumis à un double reporting, ils sont placés sous l’autorité du CFO et du manager de l’entité concernée.

Le CRO intervient dorénavant dans la stratégie de souscription des traités et des risques facultatifs. Il supervise également la constitution des réserves.

Redéfinition des fonctions dans les branches vie et non vie

Une redistribution des fonctions au sein du groupe est mise en place. Les entités vie et non vie se concentrent sur l’opérationnel. Les activités qui ne sont pas directement liées à la souscription et à la commercialisation sont centralisées au niveau du groupe. Il s’agit, entre autres, des fonctions suivantes: calcul des réserves, rétrocession, audit interne, ressources humaines, systèmes d’information, etc.

Optimisation de la gestion d’actifs

L’objectif est d’augmenter la part des revenus provenant des opérations de gestion d’actifs. Afin d’y parvenir, un certain nombre de mesures sont prises par le groupe SCOR :

- renforcement du contrôle des opérations de gestion actifpassif

- restructuration des opérations de gestion financière

- centralisation de la trésorerie dont le rendement est maximisé

- réunions mensuelles de contrôle de la politique financière de l’entreprise

Renforcement de la gestion des ressources humaines

La SCOR s’efforce de réduire les coûts de gestion de l’ensemble du groupe. Avec la baisse anticipée des encaissements, la direction se voit obligée de diminuer les coûts de gestion afin de maintenir la compétitivité de l’entreprise. Ce redimensionnement entraîne, selon les divers scénarios, une baisse des coûts de 20 à 41 millions EUR (27 à 56 millions USD). Des économies sont projetées au niveau de la masse salariale et de l’organisation du réassureur au niveau mondial.

Les coûts opérationnels de SCOR Group sont supérieurs à ceux de la majorité des réassureurs. Ils sont à la fin de l’année 2004 supérieurs à ceux de 2002. Le montant de la prime par salarié est moindre chez le réassureur français que chez ses principaux concurrents. Un plan de restructuration prévoit la suppression de plusieurs centaines d’employés.

Le plan «Moving Forward» qui succède à «Back on Track» pour la période allant de 2004 à 2007 comporte un objectif de réduction des coûts. Début 2008, les prévisions sont révisées ; le ratio de frais de gestion est ramené à 5% des primes.

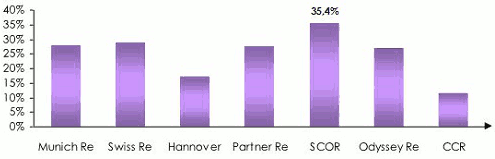

Frais de gestion et d’acquisition en % des primes nettes des principaux réassureurs en 2004

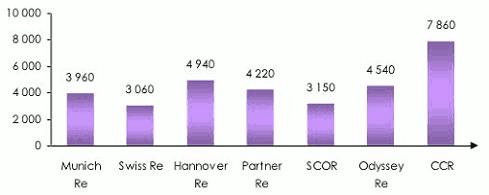

Prime émise par employé en 2004

en milliers USD

La réduction du périmètre d’activité

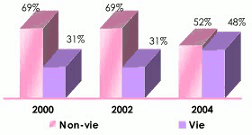

Pour répondre aux exigences de solvabilité, SCOR Group adopte une stricte politique de souscription et de réduction de ses opérations aux Etats-Unis. Entre 2002 et 2004, le volume de primes encaissées est divisé par deux. Le portefeuille non vie est fortement amputé, contrairement au portefeuille vie qui s’est mieux comporté. En 2002, 30% des affaires proviennent de la branche vie contre 70% pour la branche non vie. En 2005, la branche non vie ne représente plus que 52% du total des affaires souscrites. Le redéploiement se fait progressivement vers les marchés émergents à fort potentiel.

SCOR Group : Le bilan de «Back on Track»

Fin 2004, les principaux objectifs du projet «Back on Track» sont atteints. Les réserves sont amenées à des niveaux adéquats, du capital a été réinjecté, le portefeuille de la compagnie a été réduit et réorienté et SCOR group a été restructuré.

«Back on Track» par les chiffres

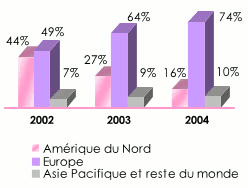

Répartition des primes émises vie et non vie: 2000–2004

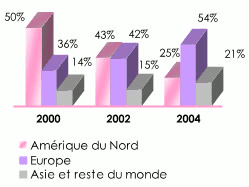

| Répartition des primes émises vie et non vie par zone géographique | Répartition géographique des primes non vie |

|  |

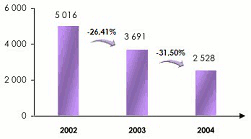

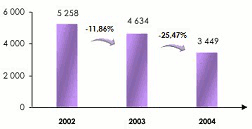

Chiffre d’affaires 2002-2004

| en millions EUR | en millions USD |

|  |

SCOR Group : La phase de consolidation et le plan «Moving Forward» 2004-2007

Pour renforcer les résultats acquis, de nouveaux efforts sont à produire. Le plan «Moving Forward» est révélé fin 2003. Il trace les objectifs de SCOR Group à l’horizon 2007 :

- augmentation du chiffre d’affaires. L’Asie devient une priorité

- maintien de la stratégie de souscription du plan «Back on Track»

- contrôle renforcé des souscriptions notamment aux Etats-Unis

- nouvelle distribution du capital par branche et marché

- accroissement de la rentabilité des actionnaires

- développement des hubs régionaux

- amélioration de la notation du groupe à A

Pour atteindre ces objectifs, la SCOR doit baisser ses coûts et surtout maintenir le cap tracé par «Back on Track».

Les coûts de fonctionnement

Dans la perspective de rebondir rapidement, la SCOR avait maintenu un nombre important d’employés. Les réductions de personnel effectuées durant «Back on Track» s’avèrent insuffisantes, ce qui rend l’objectif de ratio de coûts du plan stratégique «Moving Forward» difficile à atteindre à l’horizon 2007.

Pour se rapprocher au mieux des prévisions, une nouvelle série de mesures est annoncée, dont une réduction des frais généraux de 12% à plus de 20%, selon le niveau futur d’activité.

Le déclic: la notation A- par Standard & Poor’s

Malgré une baisse drastique du volume de primes, Standard & Poor’s revalorise le 1er août 2005 la notation du groupe SCOR à A-.

Le chiffre d’affaires 2005 est de 2 407 millions EUR (2 851 millions USD), soit la moitié de celui réalisé en 2002 (5 016 millions EUR, soit 5 258 millions USD).

Le groupe atteint enfin un de ses objectifs majeurs : le retour de la notation dans la catégorie A. La voie est maintenant dégagée pour un nouveau départ.

Les deux plans successifs ont permis au réassureur français de sortir de l’ornière et d’envisager des acquisitions. Arrêtées depuis 2001 après l’achat de Sorema (France), ces dernières reprennent. En 2006, dernière année de «Moving Forward», le réassureur vie Revios Rückversicherung AG entre dans le giron du Groupe. C’est également au cours de cette même année que Scor Global Life est créée.

- Vous devez vous identifier ou créer un compte pour écrire des commentaires