L'assurance en Afrique : état des lieux et conditions de développement

En dehors de l’Afrique du Sud, les revenus financiers des compagnies sont faibles mais les résultats techniques sont généralement meilleurs que ceux du reste du monde.

Selon les statistiques 2007, le secteur connaît un léger ralentissement en raison, notamment, des faibles résultats réalisés par son principal acteur, l’Afrique du Sud. Malheureusement, ce renouveau africain risque d’être remis en cause par l’actuelle crise économique mondiale. Néanmoins, en dépit de la tourmente qui s’annonce, l’assurance en Afrique offre des potentialités de développement importantes à qui sait y faire.

Assurance en Afrique : état des lieux

Alors que le continent abrite 14% de la population mondiale, le marché africain de l'assurance ne représente que 1,31% du total des primes souscrites au niveau planétaire en 2007.

Taux de pénétration de l’assurance en Afrique (année 2007)

Toujours en 2007, le taux de pénétration de l'assurance en Afrique ne dépasse pas 4,31% alors que la moyenne mondiale est de 7,5%. Le taux de 4,31% est « boosté » par l'Afrique du Sud qui présente un taux de pénétration parmi les plus élevés au monde, soit 15,3%. Les écarts entre l'Afrique du Sud et les autres pays africains restent importants. Source : Sigma |

|

Densité de l’assurance en Afrique (année 2007)

La densité d’assurance en Afrique en 2007, à savoir la prime moyenne par habitant est très faible.

en USD| Zone / Pays | Primes vie | Primes non vie | Primes totales |

|---|---|---|---|

Monde | 358,1 | 249,6 | 607,7 |

Amérique du Nord | 1 869,3 | 2 115,5 | 3 984,8 |

Europe | 1 222,6 | 739,8 | 1 962,4 |

Asie | 156,7 | 54,1 | 210,7 |

Afrique | 39,6 | 15,8 | 55,3 |

Afrique du Sud | 719 | 159,5 | 878,5 |

Namibie | 203,5 | 86 | 289,6 |

Botswana | 162.0 | 60.1 | 222.1 |

Maroc | 22,9 | 46 | 68,9 |

Tunisie | 7 | 60,1 | 67,2 |

Angola | 0,7 | 55 | 55,7 |

Algérie | 1,3 | 19,7 | 21 |

Kenya | 6,1 | 13,1 | 19,2 |

Egypte | 6,8 | 7,6 | 14,4 |

Nigeria | 0,9 | 4,6 | 5,5 |

Le volume des primes d’assurance en Afrique (année 2007)

en millions USD

|

En assurance vie, le taux de croissance corrigé de l’inflation est de 3,4% en Afrique contre 5,4% pour le marché mondial. Pour le Maroc et l’Egypte, cette croissance vie est respectivement de 39,5% et 25,4%.

En assurance non vie, le taux de croissance corrigé de l’inflation est de 0,6% pour l’ensemble de l’Afrique et de 0,7% pour le reste du monde. En Afrique, le taux de progression non vie le plus élevé se retrouve au Maroc avec 8,8%.

L’assurance en Afrique : des marchés hétérogènes

A l’image de la situation économique et sociale des différents pays du continent, le niveau de développement et les performances du secteur de l’assurance sont très disparates selon les pays. Pour en fournir une vision pertinente, le marché africain peut être analysé selon trois zones principales correspondant à autant de situations aux caractéristiques relativement semblables :

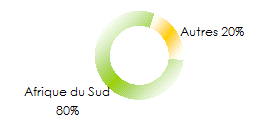

- Le sud du continent où l’Afrique du Sud fait figure de leader incontesté avec plus de 90% du volume global des primes

- Le centre avec tous les pays compris entre le Sahara et le cône sud du continent.

- Le nord de l’Afrique avec l’ensemble des pays qui bordent la méditerranée.

L’Afrique du Sud, un marché à part

De par son échelle et ses performances, le secteur des assurances sud-africain présente toutes les caractéristiques d’un marché développé, libéralisé et innovateur. Cette situation s’explique en partie par l’histoire du pays. Les contraintes nées du boycott international du régime de l'apartheid ont permis aux assureurs nationaux d’occuper le terrain à l’abri de la concurrence étrangère et de développer les immenses potentialités du pays.

De par son échelle et ses performances, le secteur des assurances sud-africain présente toutes les caractéristiques d’un marché développé, libéralisé et innovateur. Cette situation s’explique en partie par l’histoire du pays. Les contraintes nées du boycott international du régime de l'apartheid ont permis aux assureurs nationaux d’occuper le terrain à l’abri de la concurrence étrangère et de développer les immenses potentialités du pays.

Le marché d’assurance de l’Afrique du Sud est largement dominé par quelques conglomérats dont les plus importants comptent parmi les plus grands groupes mondiaux. Ceux-ci se développent à l’international, non seulement en Afrique mais également aux Etats-Unis, en Europe, Australie, Inde et Chine.

Le volume global des primes atteint en 2007, 42 676 millions USD dont 34 927 millions USD en assurance vie, soit 92 % des primes du continent et 7 749 millions USD en assurance non vie, soit 50 % des primes du continent.

Le montant des cotisations en pourcentage du produit intérieur brut est l’un des plus élevés au monde.

Les plus grands assureurs, réassureurs et courtiers mondiaux sont présents dans le pays.

Stimulé par l’émergence d’une classe moyenne, la hausse du revenu réel des ménages et celle des transferts sociaux, le développement économique du pays et son influence anglo-saxonne sont à l’origine du succès considérable de l’assurance vie qui occupe le treizième rang mondial.

Déjà en forte expansion le marché de l’assurance attend beaucoup des retombées économiques de la prochaine coupe du monde de football qui se tiendra en Afrique du Sud en 2010.

Part de l’Afrique du Sud dans le marché africain de l’assurance (2000 – 2007)

en millions USD| Afrique du Sud | Autres pays africains | Total | |

|---|---|---|---|

| Primes Vie | |||

| 2000 | 19 410 | 1 072 | 20 482 |

| 2001 | 17 371 | 1 067 | 18 438 |

| 2002 | 16 592 | 1 495 | 18 087 |

| 2003 | 21 550 | 1 719 | 23 269 |

| 2004 | 23 497 | 1 734 | 25 231 |

| 2005 | 27 596 | 2 080 | 29 676 |

| 2006 | 33 106 | 2 582 | 35 688 |

| 2007 | 34 927 | 3 184 | 38 111 |

| Primes Non vie | |||

| 2000 | 3 551 | 3 112 | 6 663 |

| 2001 | 3 073 | 3 129 | 6 202 |

| 2002 | 2 983 | 3 735 | 6 718 |

| 2003 | 4 718 | 4 474 | 9 192 |

| 2004 | 6 203 | 4 989 | 11 192 |

| 2005 | 7 177 | 5 865 | 13 042 |

| 2006 | 7 637 | 6 549 | 14 186 |

| 2007 | 7 749 | 7 434 | 15 183 |

| Total Vie et Non vie | |||

| 2000 | 22 961 | 4 184 | 27 145 |

| 2001 | 20 444 | 4 195 | 24 639 |

| 2002 | 19 576 | 5 229 | 24 805 |

| 2003 | 26 268 | 6 193 | 32 461 |

| 2004 | 29 700 | 6 722 | 36 422 |

| 2005 | 34 773 | 7 945 | 42 718 |

| 2006 | 40 743 | 9 131 | 49 874 |

| 2007 | 42 676 | 10 618 | 53 294 |

L’Afrique du Sud dans le marché africain en 2007

L’assurance en Afrique centrale

En Afrique centrale, la situation se présente sous la forme d’un patchwork de marchés d’assurance émergents de tailles inégales dont certains sont organisés dans des groupements régionaux comme la CIMA.

Dans le lot, se distinguent, notamment, le Nigéria, l’Angola, le Kenya (leader de l’Afrique de l’Est) et la Côte d’Ivoire, leader de la zone Cima.

Les réformes de structure introduites au Nigéria et le redémarrage de l’économie angolaise offrent des perspectives de développement intéressantes.

L’assurance en Afrique du nord

Au nord de l’Afrique, dans les pays du pourtour méditerranéen, le secteur de l’assurance est en cours de restructuration. Il est crédité d’un fort potentiel de croissance en raison du dynamisme démographique (75 millions d’habitants en Egypte, 34 millions en Algérie et 31 millions au Maroc), des taux de croissance du PIB élevés en 2007 (Algérie 4,8% ; Tunisie 6% ; Egypte 10,9%) et de la présence d’opérateurs étrangers qui investissent dans les infrastructures locales et dans le domaine énergétique.

Cependant, ces marchés restent de petite taille avec des montants de cotisations par habitant encore faibles. Dans ce groupe, le marché marocain des assurances, classé deuxième du continent, a généré en 2007 un chiffre d'affaires de 2 153 millions USD dont 716 millions USD en assurance vie et 1 437 millions USD en assurance non vie.

L’Egypte vient en troisième position du classement continental avec un volume global de primes de 1 090 millions USD dont 516 millions USD en assurance vie et 574 millions USD en assurance non vie.

Marché de l’assurance en Afrique : contraintes et spécificités

Si le secteur de l’assurance fonctionne sur des bases universelles et utilise les mêmes techniques, le marché africain l’assurance a ses spécificités.

Si le secteur de l’assurance fonctionne sur des bases universelles et utilise les mêmes techniques, le marché africain l’assurance a ses spécificités.

Les facteurs socio-culturels comme la solidarité traditionnelle et le principe de proximité sont en effet à la base des structures sociales qui déterminent les échanges économiques.

Différentes stratégies communautaires de prévention et de gestion du risque comme les tontines ou les dons réciproques ont été mises en place par une partie des populations, notamment celles à faible revenu. Ces systèmes traditionnels d’entraide qui permettent de faire face aux aléas de la vie sont des freins objectifs au recours à l’assurance moderne.

Autres facteurs, le déficit de la culture de l’assurance en Afrique et une image assez négative à l’égard des assureurs jugés trop lents à régler les sinistres, prévalent dans l’opinion, entraînant un manque de confiance et une réelle désaffection.

L’offre des produits d’assurance apparaît souvent inadéquate par rapport aux réalités des populations locales et l’évaluation des risques insuffisamment précise.

De même, les dispositifs pêchent par une inadaptation des réglementations, des réseaux de distribution, des produits et des procédures de règlement des sinistres.

L’assurance en Afrique : un contexte peu favorable au développement

Les raisons majeures du faible taux de pénétration assurantielle en Afrique sont à chercher du côté des facteurs économiques.

La faiblesse du produit intérieur brut et des revenus par ménage et par habitant, le déficit des infrastructures, les retards en matière d’éducation et de santé ont pour conséquence une paupérisation croissante des populations rurales et urbaines. Faute de ressources suffisantes pour vivre, les populations ne peuvent épargner pour l’avenir. Elitiste, l’assurance reste limitée aux entreprises.

A ce constat, vient s’ajouter la rareté des contrôles effectués par l’Etat dans un secteur qui devrait pourtant être strictement réglementé compte tenu des implications financières et économiques très lourdes.

Enfin, les problèmes de gouvernance, de pratiques courantes de la fraude à l’assurance et les insuffisances de la formation professionnelle, notamment dans les petites sociétés contribuent à entraver le développement de l’assurance.

Principaux obstacles au développement de l’assurance en Afrique

Outre l’insuffisance de pouvoir d’achat des populations locales et leur faible culture de l’assurance, les principaux facteurs faisant obstacle au développement de l’assurance dans le continent africain sont :

- L’inadaptation de la réglementation et du contrôle des états.

- La rigidité des politiques d’octroi des agréments aux compagnies.

- Le non-respect de l’obligation d’assurance.

- La délocalisation de l’assurance des grands risques.

- La lourde fiscalité des contrats d’assurance.

- L’importance des arriérés de primes.

- L’insuffisance des structures de formation.

- La faiblesse de la bancassurance.

- Les produits peu adaptés aux contextes locaux.

Structure du marché de l’assurance en Afrique

La faible représentativité des compagnies d’assurance africaines s’explique par les insuffisances structurelles d’un secteur trop disparate.

De nombreuses sociétés à capitaux restreints détenant d’étroites parts de marché coexistent avec des filiales de groupes internationaux et panafricains. De ce fait, nombre de marchés se trouvent saturés par une pléthore de petits assureurs dépourvus de moyens financiers.

Concernant la structure des risques, l’assurance des risques automobile et transport est prépondérante contrairement à l’assurance vie qui connaît une croissance lente. Cette dernière remarque ne s’applique pas à l’Afrique du Sud qui possède un marché vie très puissant.

A l’exception donc, de l’Afrique du Sud (12,5%) et de la Namibie (5,7%), le continent africain a des taux de pénétration vie trop bas. Ces taux de pénétration vie ne sont que de 0,65% en côte d’Ivoire, 0,23% au Cameroun, 0,8% au Kenya et 0,4% en Egypte.

Pour les populations africaines, les tarifs d’assurance restent très élevés en dépit de la mise en place d’un marché concurrentiel. Autre caractéristique africaine, les difficultés rencontrées par les assureurs dans le recouvrement des primes auprès des états déjà endettés.

Une dynamique de changement

La plupart des pays ont entrepris des réformes de leur législation pour mettre fin au monopole d’état, ouvrir le secteur aux capitaux étrangers, mettre en conformité leurs institutions financières avec les normes internationales et inscrire leurs structures d’assurance dans la compétition mondiale.

La plupart des pays ont entrepris des réformes de leur législation pour mettre fin au monopole d’état, ouvrir le secteur aux capitaux étrangers, mettre en conformité leurs institutions financières avec les normes internationales et inscrire leurs structures d’assurance dans la compétition mondiale.

Dans la région d’Afrique centrale, les assureurs s’activent depuis plusieurs décennies à dynamiser leur secteur en commençant par le réglementer. Un marché de l’assurance s’est peu à peu constitué et organisé. La Conférence Internationale des Contrôles d’Assurance (CICA) organisée dès 1960 par les états francophones s’occupa de la question de la réassurance puis de la promotion de l’assurance avec la création d’un institut de formation : l’Institut International d’Assurance de Yaoundé (Cameroun).

La CICA encouragea la création de sociétés de droit national. Des institutions communautaires inter-étatiques ont été mises en place. La Conférence Interafricaine des Marchés de l’Assurance (CIMA) créée en 1992 au sein de la zone franc engendra le code CIMA qui permit, avant même l’Union Economique Européenne, la mise en place d’un espace harmonisé de l’assurance adapté à son environnement économique. Les mêmes tentatives de regroupements ont lieu en Afrique de l’est et dans l’Océan indien.

Des rencontres inter-africaines périodiques permettent d’échanger les points de vue et de tracer les grandes orientations de la profession. L’Organisation des Assurances Africaines (OAA) basée à Douala (Cameroun) créée en 1972 pour accompagner le développement des marchés de l’assurance dans le continent poursuit le programme soutenu par la CNUCED et la Banque Mondiale.

Ces programmes concernent notamment la réalisation d’outils informatiques, le renforcement des centres de formation dans les métiers de l’assurance et le développement des produits non obligatoires (assurance vie, retraite complémentaire, assurance-crédit et bancassurance).

Il est également utile de noter la création en 1976 à Yamoussoukro (Côte d’Ivoire) de la Fédération des Sociétés d’Assurances de Droit National Africaines (FANAF) qui compte actuellement près de 140 membres. Un intérêt est également porté à la prévention contre les risques de catastrophes naturelles et environnementales avec la création d’un centre africain de prévention à Casablanca (Maroc).

L’assurance, un moteur de développement de l’Afrique

Dans un contexte où de solides structures existent, l’assurance peut être un vecteur efficace pour le développement. La mutualisation des risques entraîne la réduction de l’incertitude qui permet alors aux agents économiques d’exploiter les opportunités et de générer de la croissance créatrice d’emplois.

Si les risques sont gérés plus efficacement et l’épargne domestique mobilisée, les assurances vie et non vie peuvent avoir des effets positifs sur la croissance économique. Néanmoins, l’assurance ne peut, à elle seule, pallier à l’incertitude juridique et à l’instabilité politique pour attirer les investissements. L’assurance n’est que le reflet d’une situation socio-économique.

A ce titre, l’assurance constitue à n’en pas douter un vecteur d’accompagnement et de soutien au développement de l’ensemble des secteurs de l’économie. Le volume global des cotisations d’assurance dans chaque marché de la région est étroitement lié à l’activité économique du pays concerné.

Conditions de développement de l’assurance en Afrique

Le secteur de l’assurance doit participer dans son ensemble à l’émergence d’un marché financier national. Les assureurs doivent jouer leur rôle de mobilisateur de l’épargne longue. Pour attirer cette épargne, ils doivent offrir des produits attrayants. De son côté, l’Etat a la possibilité de faciliter le développement des produits d’épargne par une fiscalité appropriée et un contrôle efficace.

L’intégration régionale permettrait d’intervenir sur un marché plus large en améliorant la compétitivité des assureurs. Sur ce point, le marché de la zone CIMA constitue un bon exemple d’intégration économique.

Les sociétés d’assurance doivent déployer des moyens techniques et informatiques de plus en plus sophistiqués qui ne peuvent trouver leur pleine mesure sur des marchés aussi étroits. Une intégration régionale réussie permettrait d’avoir un marché d’assurance plus structuré répondant mieux aux besoins des clients, particuliers, entreprises ou administrations.

Le rôle que peut jouer l’assurance dans le développement économique dépendra également des actions prises par les autorités de tutelle pour mettre à niveau le secteur, le renforcer et le dynamiser.

Les mesures prioritaires portent sur la consolidation des sociétés d’assurance, notamment, par :

- Le relèvement de leur capital social.

- L’actualisation et la mise à niveau du corpus réglementaire conformément aux normes internationales.

- L’amélioration de la qualité et de la fiabilité des services.

- Le recours à la technologie pour l’amélioration et l’extension des réseaux de distribution.

- La mise en œuvre de stratégies de communication et de sensibilisation en direction des populations.

- La formation intensive de toute la filière assurance

- L’encouragement à la mobilité interne

Perspectives de développement de l’assurance en Afrique

Au niveau du risque des particuliers, les demandes d’assurance peuvent non seulement provenir des assurances « obligatoires » comme l’assurance automobile mais également des produits d’assurance de personnes : santé, retraite, vie et capitalisation.

La bancassurance doit être encouragée. Elle permet un développement rapide des risques du particulier. Le développement récent du marché marocain est en partie dû à la bancassurance qui a su générer des primes nouvelles.

Les assurances destinées aux agriculteurs, aux ménages et la généralisation de l’assurance maladie constituent des marchés potentiels.

Répondre aux besoins des clients nationaux et étrangers, entreprises et particuliers suppose l’existence de produits classiques mais aussi de produits innovants. Aux assureurs de proposer des produits accessibles non seulement financièrement mais également géographiquement et culturellement capables de résoudre concrètement les problématiques propres à l’Afrique.

En pleine expansion, le secteur de la micro-assurance, est dans ce contexte, à la fois concurrent et complémentaire de l’assurance classique.

Si de façon générale, l’Afrique apparaît comme un marché en sous-développement, elle dispose grâce à ses richesses naturelles d’un potentiel incontestable. Il y a là un gisement futur qui sera source d’un fort développement et donc de création de richesses. Enfin, l’atout de taille dont dispose l’Afrique est son capital humain, plus de 50% des habitants ont moins de 25 ans.

L’assurance africaine dans le monde 2000-2007

en millions USD| Amérique | Europe | Asie | Océanie | Afrique | Monde | |

|---|---|---|---|---|---|---|

2000 | 945 605 | 786 089 | 647 119 | 38 946 | 27 145 | 2 444 904 |

2001 | 943 528 | 767 432 | 595 412 | 34 707 | 24 551 | 2 415 720 |

2002 | 1 094 583 | 846 697 | 628 918 | 37 469 | 24 805 | 2 632 473 |

2003 | 1 158 987 | 1 035 838 | 684 970 | 46 103 | 32 461 | 2 958 359 |

2004 | 1 228 539 | 1 206 191 | 7398 918 | 54 088 | 36 422 | 3 264 158 |

2005 | 1 259 280 | 1 335 057 | 765 211 | 56 190 | 42 718 | 3 445 816 |

2006 | 1 333 591 | 1 455 509 | 777 680 | 58 238 | 49 874 | 3 674 892 |

2007 | 1 417 464 | 1 680 693 | 840 601 | 68 818 | 53 294 | 4 060 870 |

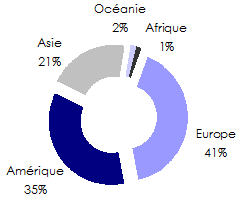

Part de marché 2007 | 34.9% | 41.4% | 20.7% | 1.7% | 1.3% | 100% |

- Vous devez vous identifier ou créer un compte pour écrire des commentaires