Concentration dans la réassurance : une solution stratégique ou défensive ?

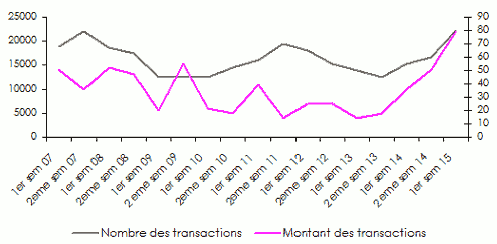

Durant la première moitié de l’année en cours, le montant des transactions réalisées en assurance dommages et réassurance a augmenté de 290% par rapport à la même période de 2014. Le nombre des opérations a, quant à lui, progressé de 73%. Ces dernières sont passées de 44 au cours du premier semestre 2014 à 76 durant la première moitié de 2015.

Durant la première moitié de l’année en cours, le montant des transactions réalisées en assurance dommages et réassurance a augmenté de 290% par rapport à la même période de 2014. Le nombre des opérations a, quant à lui, progressé de 73%. Ces dernières sont passées de 44 au cours du premier semestre 2014 à 76 durant la première moitié de 2015.

Selon A.M. Best, le volume moyen des transactions dans les branches dommage et réassurance s’est lui aussi amélioré de 260% au cours de la période considérée; il est passé de 279 millions USD à 725 millions USD par opération.

En cette année 2015, le marché dans sa totalité est en phase de consolidation. Ce sont les assureurs qui ont, dans un premier temps, entamé ce cycle de fusion. Les grandes manœuvres ont commencé aux Etats-Unis avec plusieurs rapprochements dans la branche maladie.

Ainsi, l’assureur santé Anthem débourse 54,2 milliards USD pour racheter son concurrent Cigna. De son côté, Aetna met la main sur Humana pour 37 milliards USD alors que UnitedHealth acquiert Catamaran pour 13 milliards USD. Le mouvement s’est ensuite propagé à la Grande Bretagne avec la prise de contrôle de Friends Life par Aviva pour un montant de 8,7 milliards USD.

Le grand courtage international et le conseil ne dérogent pas à cette tendance avec le mariage à 18 milliards USD de Willis avec Tower Watson. La vague de consolidation a ensuite atteint la réassurance, où après de nombreuses péripéties, les manœuvres se sont soldées par une importante reconfiguration de la profession. Au final, le marché se retrouve avec un nombre réduit d’acteurs disposant d’une assise financière plus solide et souvent candidats à une place dans le top 10 des plus importants réassureurs mondiaux.

La réassurance, un marché en pleine consolidation

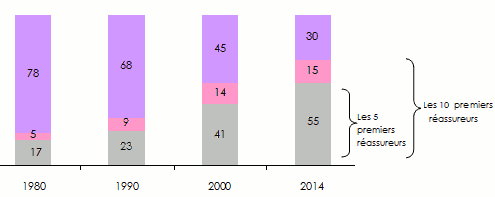

La réassurance reste dominée par les cinq premiers groupes mondiaux à savoir Munich Re, Swiss Re, Hannover Re, Berkshire Hathaway et SCOR. En termes de volume de primes, l’emprise de ces cinq sociétés s’est nettement renforcée sur la concurrence. Leur part de marché est passée de 47% en 2013 à 55% en 2014. La même tendance s’observe pour les dix premiers réassureurs dont la contribution passe de 62% à 70% au cours de la période considérée.

Si nous remontons à une période beaucoup plus lointaine, on constate qu’en une trentaine d’années, la structure du marché a été complètement chamboulée. D’un taux de 22% des primes mondiales souscrites par les dix premiers réassureurs mondiaux en 1980, nous nous retrouvons à fin 2014 avec un pourcentage de 70% de ces mêmes primes entre les mains de 10 acteurs.

(1) étude Thomson ReutersEvolution de la concentration du marché de la réassurance : 1980-2014

Source: SCOR

Source: SCOREn réassurance, cette vague de F&A a débuté avec des opérations relativement modestes. La majorité des transactions implique des acteurs de taille moyenne qui cherchent à améliorer leur position par croissance externe et, par la même, à diversifier leurs activités. L’acquisition de Platinum par Renaissance Re en novembre 2014 en est un exemple. Depuis cette date, les annonces s’enchaînent les unes après les autres et le mouvement s’est amplifié en nombre et en volume d’opérations.

Ce vent de fusion-acquisition n’est pas exclusivement réservé aux acteurs appartenant au monde de la réassurance. Il a également attiré des opérateurs externes à la profession comme des fonds d’investissement ou des hedge funds. Exor, le holding italien de la famille Agnelli, a fini par gagner la bataille contre Axis Capital et a racheté Partner Re pour un montant de 6,9 milliards USD. China Minsheng Investment, un groupe d’investissement chinois, a fait également son entrée dans la réassurance en reprenant Sirius International Insurance Group, filiale du bermudien White Mountains.

New York New York |

Selon Standard & Poor’s, du 24 novembre 2014 au 3 août 2015, soit en moins d’une année, 9 transactions majeures ont été réalisées dans la réassurance pour un montant de près de 57 milliards USD.

L’opération la plus onéreuse s’élève à 28,3 milliards USD; elle a été conclue entre Ace et Chubb. Le groupe suisse a mis la main début juillet 2015 sur son concurrent américain, une acquisition qui permet à ACE de bâtir un groupe d’assurance et de réassurance dont la valeur boursière est estimée à 46 milliards USD.

Alors que pour le premier semestre 2015, l’ensemble des opérations de fusion-acquisition dans la réassurance s’est levé à près de 21 milliards USD, ce chiffre a bondi à 56,9 milliards USD à fin août 2015.

Montant et nombre des opérations de fusion-acquisition en assurance non vie et réassurance

Sources: A.M. Best, Bloomberg, companies

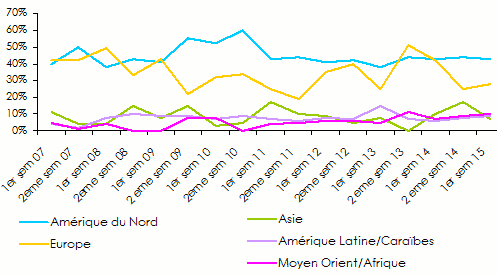

Sources: A.M. Best, Bloomberg, companies Répartition des opérations de fusion-acquisition par région

Bien que la majorité des transactions implique des investisseurs de régions diverses, on note toutefois l’arrivée d’acteurs asiatiques notamment japonais et chinois. Ces derniers n’hésitent plus à sortir d’Asie pour intervenir en Europe et aux Etats-Unis.

Au cours des neuf premiers mois de 2015, 38% des grandes opérations ont été réalisées au niveau transfrontalier. L’Asie, l’Amérique Latine, le Moyen Orient et l’Afrique sont concernés par 28% des opérations réalisées au niveau mondial, alors que l’Amérique du Nord et l’Europe sont respectivement impliquées dans 43% et 28% des transactions.

Europe, les opérations de F&A en recul

Le vieux continent a connu d’importantes opérations de fusion, à l’instar du rachat de Catlin par XL, pour un montant de 4,1 milliards USD. Cette transaction a donné naissance au 8 ème réassureur mondial.

Une baisse de ces opérations a toutefois été décelée dans la région. Cette tendance s’explique, en partie, par l’incertitude autour de la nouvelle réglementation Solvabilité 2 et la situation économique difficile engendrée par la crise de l’euro.

Asie, à la recherche d’autres sources de revenus

Les Asiatiques font actuellement partie des opérateurs les plus dynamiques. Disposant d’importants moyens financiers, ils font face à des marchés domestiques saturés, offrant peu d’opportunités de croissance. Ces opérateurs, particulièrement ceux du Japon et de la Chine optent pour la diversification de leur portefeuille à l’international, surtout en Europe et en Amérique du Nord.

Malgré les obstacles liés à la langue et à la culture, les acquéreurs asiatiques, surtout les Japonais, se sont bien intégrés aux compagnies acquises. Ces dernières ont gardé leur identité et continuent à gérer leurs affaires. Les clients peuvent ainsi bénéficier d’une meilleure sécurité financière en conservant la même continuité relationnelle.

Bermudes, marché toujours actif

Les Bermudes ont été particulièrement concernées par les opérations de F&A. Du deuxième semestre 2014 à ce jour, huit transactions majeures impliquent des acteurs bermudiens. L’opération la plus remarquable concerne la fusion entre XL et Catlin pour un montant de 4,1 milliards USD.

Moyen Orient, un marché en pleine construction

Vue de Dubaï. Vue de Dubaï. |

Le marché de la réassurance au Moyen Orient a enregistré quelques transactions au cours des 18 derniers mois.

Les principales opérations impliquent des réassureurs locaux de taille moyenne.

Fin juillet 2015, Arab Reinsurance Group (ARIG) annonce ses visées sur la société émiratie de réassurance islamique Takaful Re. En octobre 2015, Al Ahlia Insurance a finalisé son entrée dans le capital de Kuwait Re.

Outre ces transactions purement locales, le Moyen Orient fait l’objet de convoitises étrangères. Le réassureur bermudien Arch prend le contrôle de 50% du capital de Gulf Re.

Ce mouvement est loin de ralentir. Les analystes prévoient pour les deux prochaines années un vent de fusion et acquisition qui pourrait concerner de nombreux acteurs. Face à la concurrence des réassureurs londoniens, continentaux et bermudiens, les acteurs locaux du secteur auront de plus en plus de mal à survivre. Les fusions apparaissent comme des opérations de survie.

Afrique, timides rapprochements

Le marché africain de la réassurance reste contrasté. Créations nouvelles et prises de participation cohabitent. De nouvelles compagnies à capitaux relativement faibles continuent à voir le jour. Elles côtoient des acteurs plus anciens qui font l’objet de convoitises externes. En Afrique, les opérations concernent plus des prises de participation dans des sociétés existantes que de véritables opérations de fusion-acquisition.

La plus importante transaction concerne le rachat, en septembre 2015, par Saham Finances de 53,6% du capital de Continental Re.

De son côté Africa Re, qui a obtenu le statut de «occasional reinsurer» au Brésil, a ouvert son capital à plusieurs actionnaires étrangers dont IRB-Brasil Re (8% en octobre 2013), l’assureur français AXA (7,15% en février 2015) et le canadien Fairfax (7,15% en mars 2015).

Enfin, en mai 2015, l’International Finance Corporation (IFC), filiale de la Banque Mondiale annonce son intention de prendre le contrôle de 11% du capital de Kenya Re.

Les fusions-acquisitions en assurance non vie et réassurance par région ciblée en % du total des opérations

Source: A.M. Best, Bloomberg

Source: A.M. Best, BloombergConcentration dans la réassurance : Origines de la vague des F&A

Selon les analystes, la multiplication des F&A dans le secteur de la réassurance obéit à des facteurs aussi bien cycliques que structurels:

Abondance des liquidités et sinistralité clément

Tokyo Tokyo |

L’abondance des liquidités accumulées durant ces dernières années constitue une des principales raisons qui incite à de telles opérations. Selon S&P, après la crise de 2008, les entreprises ont renforcé leur bilan et récupéré d’importantes liquidités. Elles disposent désormais de beaucoup de cash, et peuvent mener des opérations ambitieuses.

Outre des conditions de marché favorables aux F&A, peu de sinistres de grande envergure sont venus puiser dans les réserves des réassureurs. Les capacités des grands réassureurs restent donc excédentaires à la suite d’une année 2014 relativement clémente en termes de catastrophes naturelles.

Environnement difficile et baisse des tarifs

Au cours des deux derniers exercices, le secteur de la réassurance s’est vu confronté à une situation inédite de baisse des tarifs. Le prochain renouvellement sera également baissier même si l’érosion des taux marque un certain ralentissement. L’abondance de l’offre et l’afflux de capacités alternatives gênent énormément les réassureurs qui ont de plus en plus de mal à développer leur chiffre d’affaires.

Course à la taille pour un meilleur rang dans le classement mondial

Face à des conditions de marché difficiles et compte tenu de l’augmentation accrue des coûts opérationnels, les petits et moyens réassureurs souffrent. Ils ressentent le besoin de gagner en taille, diversifier géographiquement leur portefeuille et réaliser des économies d’échelle.

Les réassureurs emboîtent le pas aux assureurs

La consolidation du marché primaire représente également une menace pour les réassureurs. Le renforcement des fonds propres des assureurs incite ces derniers à conserver plus de primes, d’où réduction de la demande de couverture. Pour faire face à cette situation et rester performants, les réassureurs sont tenus d’offrir de nouveaux produits aux cédantes et d’assurer une meilleure qualité de service.

D’autres facteurs peuvent également intervenir dans la recherche de croissance externe par fusion-absorption:

- la compétition féroce entre les acteurs du marché,

- la recherche d’une expertise technique,

- la quête d’autres sources de revenus et de profits,

- l’accroissement de l’efficacité du capital,

- le renforcement des canaux de distribution,

- une exposition réduite aux cycles de marché,

- l’amélioration de la marge de solvabilité,

- l’obtention de meilleurs financements sur les marchés (taux d’intérêt, cours d’actions, etc.),

- le renforcement de la valeur ajoutée et de l’image de marque.

Les leaders de la réassurance face à cette vague de concentration

Les leaders de la réassurance mondiale comme Munich Re, Swiss Re, Scor ou Hannover Re se sentent peu concernés par les actuelles opérations de fusion-acquisition. Ces sociétés occupent déjà une position avantageuse et privilégient la croissance organique. Leurs efforts portent sur l’amélioration des relations clients et l’innovation : nouvelles couvertures cyber-risques, voitures autonomes, nouveaux risques de responsabilité civile, risques technologiques, etc.

Concentration dans la réassurance : Les obstacles aux opérations de fusion-acquisition

Selon l’agence de notation Fitch Ratings, les entreprises engagées dans une opération de F&A rencontrent généralement des problèmes d’intégration. Les obstacles sont le plus souvent dus:

- à la disparité culturelle,

- aux défis structurels,

- à l’incertitude autour des nouvelles réglementations à l’instar de Solvabilité II,

- à l’éloignement géographique entre des entités regroupées sous un même chapeau,

- à une déficience au niveau de l’expertise. Une telle défaillance engendre des erreurs lourdes de conséquences.

Position des agences de notation

Cet engouement retrouvé des réassureurs pour la croissance externe n’a pas échappé à l’œil des agences de notation. Ces dernières sont unanimes à pronostiquer la poursuite de ce mouvement jusqu’à la fin de l’actuel cycle baissier de la réassurance dont la reprise n’est attendue qu’en 2017.

A.M. Best pourrait réviser les perspectives du secteur de la réassurance de négative à stable si la tendance des F&A se poursuivrait. L’agence prévoit pour 2016 une intensification des opérations de consolidation, notamment parmi les réassureurs de deuxième et troisième rangs.

Pour Moody’s, les opérations de F&A sont bénéfiques pour la réassurance dès lors qu’elles contribuent à ajuster correctement le montant des capitaux disponibles. Cependant, l’agence voit d’un mauvais œil l’entrée des acteurs étrangers au marché de la réassurance. Les opérations menées par des holdings d’investissement ne devraient pas réduire le montant des capitaux disponibles, elles ne seront donc pas favorables pour l’industrie dans sa globalité. En 2014, quatre opérations de F&A ont impliqué des acteurs externes au secteur.

Dans son étude intitulée «La cage aux requins de la réassurance: seuls les forts survivront», Standard’s & Poors anticipe une nouvelle année difficile pour le marché. Ainsi pour les 12 à 24 prochains mois, il est peu probable que les réassureurs renouent avec le niveau de rentabilité des cinq dernières années. «La tarification n’augmentera pas suffisamment. Les réassureurs devront donc adopter la méthode de Charles Darwin: s’adapter et évoluer pour survivre», mentionne le rapport.

Perspectives de la concentration dans le marché de la réassurance

Les opérations de F&A vont continuer sur leur lancée, surtout après le regain d’intérêt manifesté par les investisseurs au secteur de la réassurance. Ces derniers privilégient désormais les stratégies de diversification de leurs placements, à l’instar de la position adoptée par le conglomérat Berkshire Hathaway.

Malgré leur recrudescence, les fusions-acquisitions ne vont pas pour autant impacter la structure du marché.Ces opérations impliquent le plus souvent des acteurs de second rang, non «faiseurs de prix».

A court terme, les leaders traditionnels continueront à avoir la main mise sur le marché. Les changements positifs se feront sentir uniquement au niveau des réassureurs de taille moyenne alors que pour les petits acteurs l’avenir s’annonce encore plus difficile que par le passé.

Les principales opérations de fusion-acquisition conclues ou annoncées durant le dernier semestre 2014 et 2015 (assurance dommages et réassurance)

- JuinBermudes-Etats-Unis: Validus Holdings acquiert la totalité de Western World Insurance (690 millions USD)

- AoûtBermudes-Hong Kong: Allied World rachète les activités de RSA (215 millions USD)

- Novembre

- JanvierIrlande-Bermudes: Fusion entre XL group et Catlin Group (4,1 milliards USD)Allemagne-Chili: Talanx AG acquiert Aseguradora Magallanes (208 millions USD)

- FévrierFrance-Nigéria: AXA a annoncé l’acquisition de 7,15% du capital d’Africa Re Canada-Royaume-Uni: Fairfax finalise l’acquisition de Brit (1,9 milliard USD)

- MarsBermudes- Bermudes: Endurance s’empare de Montpelier Re (1,83 milliard USD)Canada-Nigéria: Fairfax acquiert 7,15% du capital d’Africa Re

- MaiBermudes-Emirats arabes unis: Arch reprend 50% du capital de Gulf Re (1,83 milliard USD)Chine-Bermudes: Fosun s’accapare de la totalité de Ironshore (2,304 milliards USD)

- JuinJapon-Etats-Unis: Tokio Marine met la main sur HCC Insurance Holdings (7,5 milliards USD)

- JuilletSuisse - Etats-Unis: ACE acquiert Chubb (28,3 milliards USD)Chine-Bermudes: China Minsheng Investment s’empare de Sirius International Insurance Group (2,235 milliards USD)

- AoûtItalie - Bermudes: Exor rachète Partner Re (6,9 milliards USD)

- SeptembreBahreïn-Emirats arabes unis: ARIG envisage de racheter la totalité de Takaful ReJapon-Royaume-Uni: Mitsui Sumitomo Insurance en négociation pour racheter Amlin (5,3 milliards USD)

Quartier d’affaires et de la finance, LondresMaroc - Nigéria: Saham Finances reprend 53,6% du capital de Continental Re (Nigéria)

Quartier d’affaires et de la finance, LondresMaroc - Nigéria: Saham Finances reprend 53,6% du capital de Continental Re (Nigéria) - OctobreKoweït-Koweït: Al Ahlia Insurance porte sa participation dans le capital de Kuwait Re de 30% à 92%

A lire aussi:

- Vous devez vous identifier ou créer un compte pour écrire des commentaires