Traités de réassurance : le renouvellement 2017

|

Les pourparlers assureurs-réassureurs débutent en septembre avec le traditionnel rendez-vous de Monte Carlo et se poursuivent lors de conférences et rencontres régionales.

Les négociations offrent aux acteurs en présence des raisons de s’inquiéter ou d’espérer. La sinistralité des compagnies, les capacités offertes, la solidité des réassureurs et les volontés de rapprochement déterminent les premières grandes tendances, auxquelles s’ajoutent des éléments exogènes aux marchés concernés comme la sinistralité au niveau mondial, en particulier celle relative aux catastrophes naturelles, l’afflux des capitaux alternatifs dans la réassurance, l’environnement financier. Autant de paramètres ayant un impact direct sur l’offre et les conditions de réassurance du prochain renouvellement.

Evolution du chiffre d’affaires de réassurance

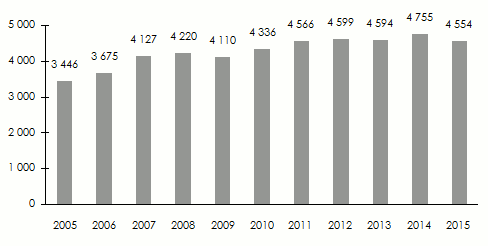

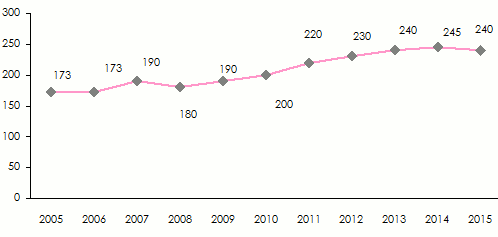

Depuis 2014, le chiffre d’affaires global de l’industrie de l’assurance et de la réassurance semble s’essouffler. Les primes directes au niveau mondial passent de 4 754 milliards USD en 2014 à 4 553 milliards USD en 2015, en baisse de 4,2% sur un an. Dans le même temps, les primes de réassurance reculent également, de 245 milliards USD en 2014, elles atteignent 240 milliards USD en 2015, soit une diminution de 2%.

Evolution du chiffre d’affaires mondial d’assurance: 2005-2015

en milliards USD

Evolution du chiffre d’affaires mondial de réassurance: 2005-2015

en milliards USD

La contraction des primes s’explique, en partie, par la crise mondiale qui ne favorise pas le marché. Dans un tel contexte, la demande d’assurance est impactée par le recul du pouvoir d’achat des particuliers, la baisse des valeurs assurées et le manque de perspectives des entreprises. De son côté, la réassurance souffre non seulement de la baisse de la matière assurable mais également de l’augmentation des capacités offertes aux cédantes, notamment par celles apportées par les capitaux alternatifs à la recherche de rendement.

En tirant les prix vers le bas, la concurrence entre assureurs d’un côté et entre réassureurs de l’autre joue également un rôle déterminant dans cette stagnation du secteur.

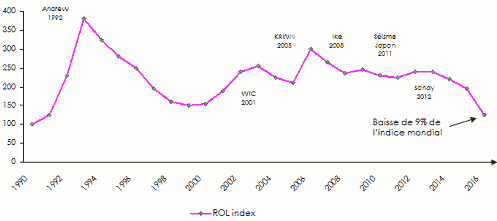

Evolution des primes de réassurance (1990–2016)

Les taux de prime des traités de réassurance non proportionnelle sont influencés par la sinistralité catastrophes naturelles (cyclones, inondations, tremblements de terre). Ces dernières ont connu un pic en 1992 avec l’ouragan Andrew puis un point bas en l’an 2000. Les taux offerts par les réassureurs repartent à la hausse en 2001, soutenus par une succession d’événements avec les attaques du 11 septembre, les ouragans Katrina, Rita et Wilma en 2005, Ike en 2008 puis par le tremblement de terre du Japon et le tsunami en 2011.

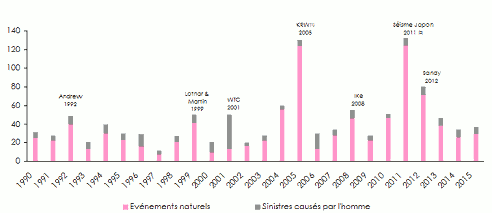

Sinistres catastrophes 1990-2015

en milliards USD Sources: Sigma, Swiss Re

Sources: Sigma, Swiss Re Depuis, l’indice mondial des programmes de réassurance non proportionnelle calculé par Guy Carpenter montre une baisse constante des taux. L’abondance de capacités joue en faveur d’une diminution des prix des couvertures catastrophes naturelles. Dans ce domaine, le recul des taux est de 9% pour le dernier renouvellement de 2016.

Baisse de la tarification globale depuis le milieu des années 2000

Source: Guy Carpenter

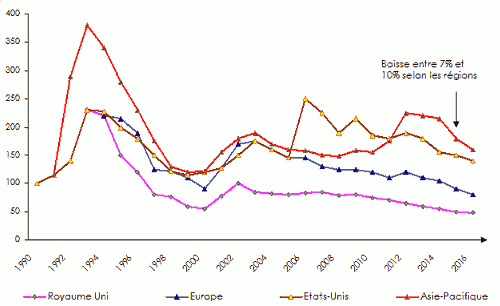

Source: Guy CarpenterDepuis 2012, cette baisse est plus marquée dans certaines régions que d’autres et notamment en Asie-Pacifique et aux Etats-Unis.

Baisse différenciée selon les régions

Source: Guy Carpenter

Source: Guy CarpenterOffre de capacité de réassurance à la veille du renouvellement 2017

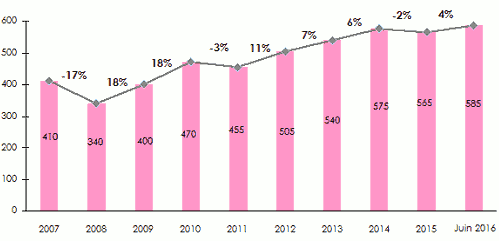

Selon Aon Benfield, la capacité globale des réassureurs a cru de 4% au cours du dernier renouvellement pour établir un nouveau record à 585 milliards USD au 30 juin 2016. Ce chiffre inclus le montant du capital alternatif et constitue une mesure approximative des sommes disponibles pour faire face aux besoins de couverture en réassurance des assureurs. Depuis 2008, la capacité des réassureurs a augmenté de plus de 70%.

Evolution de la capacité globale des réassureurs (2007-2016)

en milliards USD Source: Aon Benfield Analytics

Source: Aon Benfield Analytics Capacité de réassurance alternative

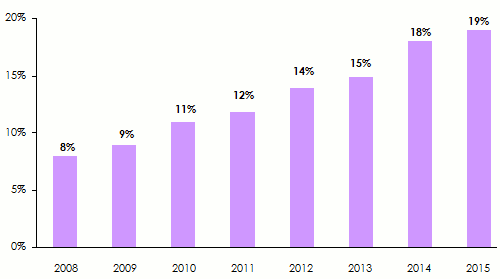

Même s’il ne concerne, principalement, que la réassurance des catastrophes naturelles aux Etats-Unis et en Asie, l’afflux des capitaux alternatifs est en partie responsable du recul des primes des réassureurs traditionnels. Depuis 2008, l’offre de réassurance alternative a plus que doublé passant de 8% à 19% de l’ensemble des capacités souscrites lors du dernier renouvellement.

Capacité alternative en % des limites globales de réassurance catastrophe

Proportion de la capacité alternative (%)

Source: Guy Carpenter

Source: Guy Carpenter Résultats techniques du marché de la réassurance (1990-2015)

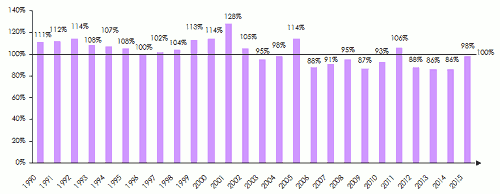

Depuis 2003, à l’exception des années 2005 et 2011 fortement impactées par les catastrophes naturelles, les résultats des réassureurs sont en nette amélioration. Paradoxalement, la crise financière de 2008 et 2009 a eu peu d’impact sur les réassureurs qui ont enregistré des ratios combinés parmi les plus bas des 15 dernières années.

Après le pic de 2011, la tendance à l’amélioration des résultats s’est renforcée. La crise économique actuelle contraint les réassureurs à se concentrer sur leurs résultats opérationnels.

Evolution des ratios combinés 1990-2015

Source: S&P Global Reinsurance Highlights

Source: S&P Global Reinsurance Highlights Les effets d’un environnement de taux d’intérêt bas

Les taux d’intérêt ont suivi une courbe descendante depuis la fin 2007. L’environnement de taux bas qui prévaut aujourd’hui a des répercussions marquées sur les réassureurs traditionnels dont les investissements sont massivement orientés vers les dépôts les plus liquides et les bons du trésor. Les conséquences d’une telle situation se manifestent par:

- une baisse des rendements des investissements d’environ 40%

- des investissements dans les actifs les plus risqués afin d’obtenir de meilleurs rendements

- des niveaux de capitaux gonflés du fait des gains non réalisés

- un attrait des investisseurs pour l’assurance et la réassurance qui restent, comparativement aux autres marchés financiers, des placements intéressants

- une amélioration de la rentabilité technique des portefeuilles d’assurance

- un financement par recours aux dettes plus abordable

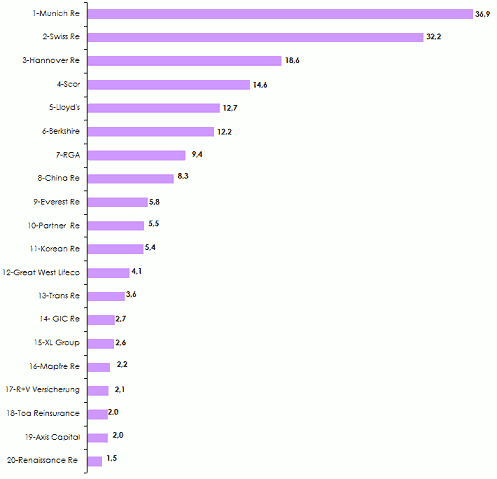

Chiffre d’affaires des plus importants réassureurs

Les vingt plus importants réassureurs ont souscrit 184,4 milliards USD de primes à fin 2015, soit 76% du total des primes mondiales.

Primes des 20 premiers réassureurs en 2015

Evolution de la sinistralité 2012-2016

Les sinistres événements naturels

On observe, au cours des 30 dernières années, une hausse continue du nombre de sinistres occasionnés par des événements naturels. En 2015, le nombre de sinistres recensés est plus élevé mais l’intensité est plus faible. Les dommages économiques provoqués par les catastrophes naturelles ont coûté 100 milliards USD en 2015 contre 110 milliards en 2014, 138 milliards en 2013 et 173 milliards en 2012.

Les six premiers mois de 2016 ont enregistré une hausse de la fréquence et de l’intensité des sinistres catastrophes naturelles avec plusieurs événements majeurs supérieurs à 1 milliard USD. Avec un coût assuré de près de 4 milliards USD, le séisme du Japon (avril 2016) et les feux de forêts de l’Alberta, Canada (mai 2016) sont les événements assurés les plus dévastateurs de 2016.

Sinistres catastrophes naturelles en 2015

coûts en milliards USD| 2015 | 2014 | 2013 | 2012 | Moyenne 10 ans | Moyenne 30 ans | |

|---|---|---|---|---|---|---|

Nombre d’événements | 1060 | 980 | 880 | 920 | 870 | 670 |

Coût économique | 100 | 110 | 138 | 173 | 192 | 130 |

Coût assuré | 30 (30%) | 35 (32%) | 44 (32%) | 65 (38%) | 56 (29%) | 34 (26%) |

Nombre de victimes | 23 000 | 13 000 | 20 000 | 10 000 | 68 000 | 54 000 |

Principaux événements naturels dans le monde en 2016

coûts en milliards USD| Nature de l’événement | Pays ou zone affecté | Coût assuré | |

|---|---|---|---|

| Mars | Orage de grêle | Etats-Unis | 1,1 |

| Avril | Tremblement de terre | Japon | 4 |

| Avril | Orage de grêle | Texas, Etats-Unis | 3 |

| Mai | Incendie de forêt | Canada | 4 |

| Mai | Tempête Elvira | Allemagne, hors inondations France | 1,5 |

| Juin | Inondations | France | 1,2 |

Les sinistres provoqués par l’homme

Près d’une dizaine de sinistres d’un montant supérieur à 200 millions USD ont une origine humaine en 2015. Avec un montant compris entre 3 et 6 milliards USD, l’explosion dans le port de Tianjin constitue l’événement majeur des 24 derniers mois.

Sinistralité d’origine humaine

Principaux sinistres en 2015 (Sinistres de plus de 200 millions USD de pertes assurées)

en millions USD| Nature de l’événement | Pays ou zone affecté | Pertes assurées | |

|---|---|---|---|

| Février | Explosion sur une plate-forme pétrolière BW Offshore | Brésil | 370-470 |

| Mars | Crash d’un avion de la compagnie Germanwings | Alpes-de-Haute-Provence, France | 300 |

| Avril | Incendie sur une plate-forme pétrolière de la compagnie mexicaine Pemex | Golfe du Mexique | 670-780 |

| Mai | Perte du satellite Mexsat 1 | Mexique | 390 |

| Juin | Incident lors du déplacement de la plate-forme offshore Bigfoot Chevron | Golfe du Mexique | 350-500 |

| Août | Explosion dans un entrepôt de produits chimiques au port de Tianjin | Tianjin, Chine | 3000-6 000 |

| Août | Explosion dans un entrepôt d’une raffinerie du groupe pétrolier tchèque Unipetrol | République Tchèque | 390 |

| Novembre | Rupture du barrage de la mine de fer de Samarco | Brésil | 450 |

| Novembre | Crash d’un Airbus russe | Russie | 250 |

Principaux sinistres en 2016 (Sinistres de plus de 200 millions USD de pertes assurées)

en millions USD| Nature de l’événement | Pays ou zone affecté | Pertes assurées | |

|---|---|---|---|

| Mars | Perte d’équipement à la station de forage Stena Drilling | Canada | 225 |

| Avril | Panne de la plateforme pétrolière FPSO Kwame Nkrumah | Ghana | 1700 |

Rentabilité des compagnies de réassurance

|

Selon les agences de notation, les conditions sont réunies pour que la baisse de rentabilité des réassureurs constatée en 2015 et 2016 continue en 2017. Le recul attendu est certes moindre qu’en 2016 mais suffisant pour que certains acteurs soient fragilisés, ouvrant la voie à de futurs fusions ou acquisitions. Les réassureurs de taille moyenne les moins diversifiés ou ceux qui opèrent dans des marchés où les niveaux tarifaires ne suffisent pas à couvrir les coûts en capital sont les plus exposés. L’équilibre entre solvabilité, rentabilité et croissance est d’autant plus difficile à obtenir que les acteurs sont aujourd’hui fortement capitalisés. S&P s’attend donc à des ROE de marché moyen compris entre 7% et 9% en 2016 et en 2017. Pour certains spécialistes, le marché ne réagira vigoureusement qu’avec un ROE inférieur à 5%, ce qui présage un soft market pour plusieurs années encore.

La moyenne des ratios combinés se situera entre 97% et 102% en 2016 et excèdera 100% en 2017. La sélection des risques en portefeuille sera donc primordiale pour contrer cette tendance au cours de l’exercice à venir. Tout comme sera primordiale la sélection des zones géographiques d’activité et la diversification en réassurance vie.

Enfin, avec le retour en grâce des traités proportionnels pour contrer la perte d’aliment des traités en excédent de sinistre, la baisse tarifaire sera probablement moins marquée qu’en 2016 notamment en réassurance dommages où un recul des primes compris entre 0 et 5% peut être anticipé. Le cycle « soft » semble donc durer plus longtemps que prévu.

Articles liés:

- Vous devez vous identifier ou créer un compte pour écrire des commentaires