Mécanisme de protection destiné aux personnes à faibles revenus, la micro-assurance est souvent perçue comme une activité difficile à développer. La modicité des primes et sa faible rentabilité freinent l’engagement de nombreux investisseurs et opérateurs.

Malgré ce fait, le nombre de bénéficiaires ne cesse de croître à l’échelle mondiale atteignant environ 344 millions de personnes en 2023 contre 294 millions en 2022.

Le taux de pénétration de cette activité reste toutefois très faible, avec seulement près de 12% de la population cible couverte, ce qui révèle d’importantes opportunités de développement, notamment en Afrique, en Asie-Pacifique et en Amérique latine.

Micro-assurance : définition

La micro-assurance est une forme d’assurance à faible coût reposant sur des cotisations abordables et adaptées aux capacités financières des personnes à revenus modestes.

Elle permet de protéger des populations, généralement exclues des offres classiques, contre certains risques comme la maladie, le décès, les accidents ou encore les catastrophes naturelles.

Mécanisme de fonctionnement de la micro-assurance

La micro-assurance fonctionne selon un mécanisme simple et inclusif : les assurés versent régulièrement de petites cotisations. Ces contributions sont regroupées dans un fonds commun. Lorsqu’un assuré subit un sinistre, il reçoit une indemnisation ou un soutien financier issu de ce fonds. Ce système permet aux populations vulnérables d’accéder à une protection financière de base à moindre coût.

Sa distribution repose souvent sur des canaux alternatifs, notamment les institutions de microfinance, les coopératives, les Organisations Non Gouvernementales (ONG) ou encore les solutions mobiles.

Etat des lieux du marché de la micro-assurance dans le monde en 2025

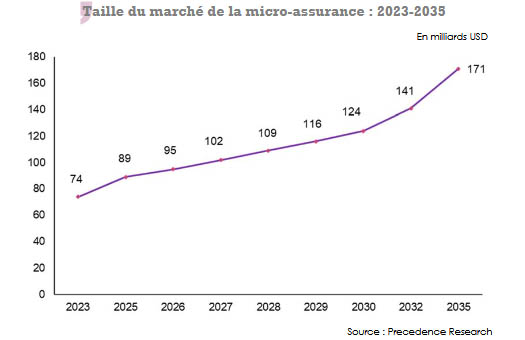

Selon les estimations du cabinet Precedence Research, la taille du marché de la micro-assurance est de 89,06 milliards USD en 2025. Avec un taux de croissance annuel moyen de 6,7%, le marché devrait atteindre 95 milliards USD en 2026 et 171 milliards USD à horizon de 2035.

Cette croissance s’explique notamment par l’amélioration de la pénétration des smartphones et l’essor du mobile money, qui facilitent la distribution de solutions d’assurance adaptées aux besoins des populations mal desservies ou insuffisamment couvertes.

Principaux moteurs de croissance de la micro-assurance

L’innovation digitale représente le principal moteur de croissance de la micro-assurance. Cette croissance est attribuée à :

- la généralisation des smartphones,

- l’automatisation de la souscription,

- la rapidité dans le traitement des dossiers,

- l’adoption croissante des systèmes de paiement mobile et numérique : plateformes de paiement et de portefeuille électronique.

Ces avancées technologiques permettent aux populations vulnérables, ayant un accès limité aux services traditionnels, de souscrire des polices peu coûteuses, adaptées et accessibles via des applications numériques.

En plus du progrès technologique, d’autres éléments contribuent également au développement de la micro-assurance à l’instar :

- des programmes gouvernementaux et les efforts des ONG favorisant l'adoption de la micro-assurance via les plateformes bancaires mobiles et fintech,

- de la sensibilisation des populations aux risques climatiques et à la multiplication des catastrophes naturelles, ce qui stimule la demande de solutions d'assurance récolte, météorologique et paramétrique dans les régions vulnérables,

- des partenariats public-privé : les collaborations entre les assureurs, les institutions de microfinance et les agences de développement permettent d’accroître la portée et la pénétration de la micro-assurance dans les communautés à faibles revenus

Selon l’étude « Etat des lieux de la micro-assurance en 2024 », publiée par Micro Insurance Network (1), le nombre de personnes couvertes par la micro-assurance dans 37 pays atteint environ 344 millions en 2023.

L’agence estime qu’environ 88% de la population cible reste encore non couverte, ce qui met en évidence le fort potentiel de croissance du secteur.

(1) Le Micro Insurance Network (MIN) est une organisation internationale, basée au Luxembourg et dédiée à la promotion de la micro-assurance et de l’assurance inclusive.