L’actionnariat de l’assureur est le reflet de l’histoire de la société détenue par l’Etat à 73,35% et par le personnel qui contrôle 16,83% du capital.

L’actionnariat de l’assureur est le reflet de l’histoire de la société détenue par l’Etat à 73,35% et par le personnel qui contrôle 16,83% du capital.

Malgré la longue crise sociopolitique qu’a traversée le pays, ARO reste une valeur sûre du marché. Sa notoriété dépasse largement le cadre de l’Océan Indien. Le professionnalisme de la société est connu et apprécié dans toute l’Afrique.

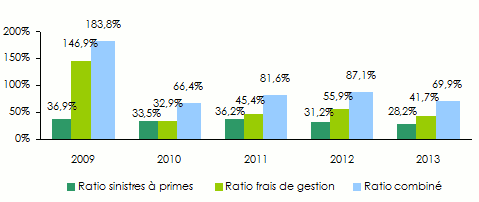

La mise en œuvre du Business Plan 2011-2020 a permis à la société de tracer un cadre cohérent de développement qui doit aboutir, à terme, à la séparation des activités vie et non vie et à la refonte du système informatique du groupe. Pour l’heure, ARO continue de dominer le secteur de l’assurance malgache avec 55% de parts de marché. Les performances 2013 sont remarquables avec un ratio sinistres à primes de 41,7%, un ratio combiné de 69,9% et une marge de solvabilité près de 13 fois plus élevée que le minimum réglementaire.

|  |

| Herintsalama Rajaonarivelo | Patrick Andriambahiny |

| Président | Directeur général |

ARO en 2013

| Capital social | 3 160 193 USD |

| Chiffre d’affaires | 37 751 000 USD |

| Des actifs | 192 151 225 USD |

| Capitaux propres | 80 878 980 USD |

| Résultat net | 3 690 000 USD |

| Ratio sinistres à primes | 41,7% |

| Ratio frais de gestion | 28,2% |

| Ratio combiné | 69,9% |

| Nombre d'agences | 19 agences directes, 5 agences générales, 24 sous agences |

| Nombre d'employés | 382 |

Direction générale

| Président du conseil d'administration | Herintsalama Rajaonarivelo |

| Directeur général | Patrick Andriambahiny |

| Directeur développement et projets | Julien Andrianarisaona |

| Directeur financier et du personnel | Andry Rabaonarison |

| Directeur technique | Zafiarisoa Rakouth |

| Directeur marketing | Sylvie Ranoroharivelo |

| Directeur inspection | Mamy Ramiandrasoa |

| Département vie et assurances de personnes | Mahenina Ranaivo |

| Département réassurance | Johary Andrianarivelo |

Actionnaires

| Etat | 73,35% |

| Sociétés | 9,62% |

| Personnel | 16,83% |

| Autres actionnaires | 0,19% |

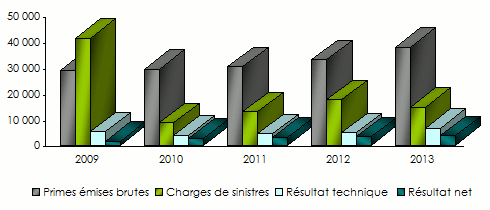

Principaux indicateurs techniques: 2009-2013

en milliers USD| 2009 | 2010 | 2011 | 2012 | 2013 | |

|---|---|---|---|---|---|

Primes émises brutes | 28 880 | 29 205 | 30 300 | 32 818 | 37 751 |

Primes émises directes | 27 048 | 27 565 | 28 660 | 30 929 | 35 787 |

Primes acquises nettes | 28 052 | 26 394 | 28 286 | 31 119 | 34 967 |

Charge de sinistres nette | 41 205 | 8 670 | 12 832 | 17 398 | 14 584 |

Frais de gestion (1) | 10 657 | 9 786 | 10 965 | 10 247 | 10 658 |

Ratio frais de gestion (2) | 36,9% | 33,5% | 36,2% | 31,2% | 28,2% |

Ratio sinistres à primes net | 146,9% | 32,9% | 45,4% | 55,9% | 41,7% |

Ratio combiné | 183,8% | 66,4% | 81,6% | 87,1% | 69,9% |

Résultat technique | 5 193 | 3 797 | 4 269 | 4 712 | 6 465 |

Résultat net | 1 564 | 2 633 | 3 002 | 3 275 | 3 690 |

2 Ratio frais de gestion = frais de gestion / primes émises brutes

Evolution des primes, sinistres et résultats: 2009-2013

en milliers USD

Evolution des ratios: 2009-2013

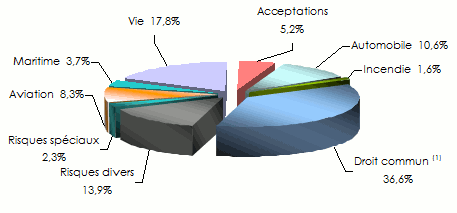

Primes émises brutes par branche 2009-2013

en milliers USD| 2009 | 2010 | 2011 | 2012 | 2013 | Parts 2013 | Evolution 2012/2013 | |

|---|---|---|---|---|---|---|---|

Automobile | 5 240 | 4 633 | 4 613 | 3 723 | 4 018 | 10,6% | 7,9% |

Incendie | 1 028 | 952 | 1 048 | 526 | 605 | 1,6% | 15% |

Droit commun (1) | 4 696 | 4 906 | 4 647 | 7 502 | 13 834 | 36,6% | 84,4% |

Risques divers | 4 680 | 4 639 | 4 682 | 4 527 | 5 236 | 13,9% | 15,7% |

Risques spéciaux | 3 157 | 4 475 | 4 152 | 4 026 | 861 | 2,3% | -78,6% |

Aviation | 2 411 | 2 051 | 2 409 | 3 474 | 3 138 | 8,3% | -9,7% |

Maritime | 1 154 | 1 042 | 1 819 | 1 224 | 1 392 | 3,7% | 13,8% |

Total non vie | 22 366 | 22 698 | 23 370 | 25 002 | 29 084 | 77% | 16,3% |

Total vie | 4 682 | 4 867 | 5 290 | 5 927 | 6 703 | 17,8% | 13,1% |

Affaires directes | 27 048 | 27 565 | 28 660 | 30 929 | 35 787 | 94,8% | 15,7% |

Acceptations | 1 832 | 1 640 | 1 640 | 1 889 | 1 964 | 5,2% | 4% |

Total général | 28 880 | 29 205 | 30 300 | 32 818 | 37 751 | 100% | 15% |

Répartition des primes émises brutes 2013 par branche

1 Comprend toutes les classes d’assurance obligatoires

1 Comprend toutes les classes d’assurance obligatoiresCharge de sinistres par branche 2009-2013

en milliers USD| 2009 | 2010 | 2011 | 2012 | 2013 | |

|---|---|---|---|---|---|

Automobile | 1 446 | -136 | 2 326 | 3 450 | 1 783 |

Incendie | 2 946 | -1 179 | 9 | 357 | 980 |

Droit commun (1) | 2 124 | 2 941 | 2 692 | 1 615 | 1 982 |

Risques divers | 26 077 | -1 492 | -1 077 | 1 785 | 4 403 |

Risques spéciaux | 993 | 21 | 32 | 54 | -5 |

Aviation | 414 | 1 396 | -1 011 | 31 | 44 |

Maritime | 1 052 | -78 | 1 277 | 90 | -859 |

Total non vie | 35 053 | 1 473 | 4 248 | 7 382 | 8 328 |

Vie | 6 152 | 7 197 | 8 584 | 10 016 | 6 256 |

Total général | 41 205 | 8 670 | 12 832 | 17 398 | 14 584 |

Ratios sinistres à primes par branche 2009-2013

| 2009 | 2010 | 2011 | 2012 | 2013 | |

|---|---|---|---|---|---|

Automobile | 26,4% | -2,8% | 52,8% | 82,8% | 45,2% |

Incendie | 288,7% | -129,7% | 0,9% | 46,7% | 163,5% |

Droit commun (1) | 46,9% | 62,0% | 58,6% | 19,1% | 15,4% |

Risques divers | 619,6% | -32,6% | -23,2% | 40,6% | 90,7% |

Risques spéciaux | 21,3% | 0,6% | 0,7% | 1,6% | -0,4% |

Aviation | 17,3% | 64,5% | -45,0% | 1,0% | 1,3% |

Maritime | 90,1% | -7,8% | 76,4% | 8,6% | -52,5% |

Total non vie | 149,5% | 6,8% | 18,5% | 29,3% | 29,5% |

Vie | 133,8% | 149,5% | 159,6% | 168,3% | 92,7% |

Total général | 146,9% | 32,9% | 45,4% | 55,9% | 41,7% |

Taux de change MGA/TND au 31/12 | 2009 | 2010 | 2011 | 2012 | 2013 |

0,0005189 | 0,0004765 | 0,0004554 | 0,0004468 | 0,0004506 |

Assurances Réassurances Omnibranches (ARO)

| Siège social | Antsahavola Antananarivo - Madagascar B.P. 42 |

| Tél | +261 20 22 201 54 |

| Fax | +261 20 22 344 64 |

antsahavola [at] aro [dot] mg (antsahavola [at] aro [dot] mg ) | |

| Site web | www.aro.mg [4] |