Nairobi, Kenya © Waceke kamau, CC BY-SA 4.0 Nairobi, Kenya © Waceke kamau, CC BY-SA 4.0 |

Si les perspectives économiques restent bonnes, la survenance de plusieurs événements a mis le budget des Etats sous pression, limitant ainsi les politiques d’investissement.

Ce ralentissement a entraîné :

- un accroissement du coût des importations

- le recul du prix des matières premières

- la baisse des capacités d’investissement des partenaires étrangers, notamment de la Chine

- la dévalorisation des monnaies locales

Le marché de la réassurance en Afrique sub-saharienne : la rentabilité des réassureurs africains

Le marché de la réassurance africaine a connu une croissance continue sur près d’une décennie. Il atteint désormais un chiffre d’affaires d’environ 8,3 milliards de dollars. Toutefois, les réassureurs font face à un certain nombre de défis :

- l’inflation entraîne une évolution défavorable des taux de change

- la concurrence ente assureurs entraîne une baisse du volume des primes, la fréquence des sinistres et les coûts de gestion sont en hausse

- la forte inflation entraîne une hausse importante des réserves de sinistres

- du fait des restrictions des flux financiers vers l'étranger, les possibilités d’investissement demeurent faibles

- le rendement des placements reste faible

Malgré ces contraintes, le marché de la réassurance en Afrique [4] reste attractif. Les réassureurs internationaux s’y disputent les primes avec des acteurs locaux, dont le nombre a substantiellement augmenté.

Cet attrait pour le continent africain est conforté par l’absence relative de catastrophes naturelles. L’Afrique reste peu exposée à ce type de sinistres, ce qui offre aux réassureurs internationaux une diversification de leur portefeuille sans accentuer leur exposition à ces risques.

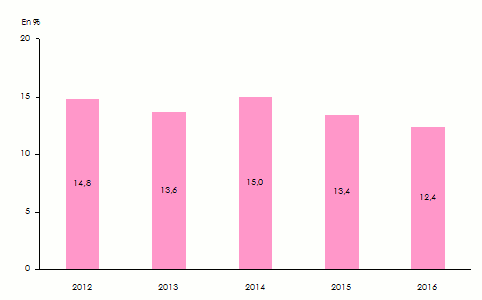

La capitalisation des sociétés de réassurance locales et régionales varie de faible à solide. Le retour sur fonds propres demeure stable à plus de 12%.

Retour sur fonds propres des réassureurs en Afrique sub-saharienne

Source : Best’s Special Report, A.M. Best

Source : Best’s Special Report, A.M. BestLa notation des principaux réassureurs en Afrique sub-saharienne

| AM Best | Standard & Poor’s | ||||

|---|---|---|---|---|---|

Compagnie | Pays | Note | Perspectives | Note | Perspectives |

Africa Re | Nigeria | A | Stables | A- | Stables |

Munich Re of Africa | Afrique du Sud | - | - | AA- | Stables |

Hannover Life Reassurance Africa | Afrique du Sud | - | - | AA- | Négatives |

Hannover Re Africa | Afrique du Sud | - | - | AA- | Négatives |

General Reinsurance Africa | Afrique du Sud | - | - | AA- | - |

African Reinsurance Corporation | Afrique du Sud | - | - | A- | Stables |

Kenya Re | Kenya | B+ | Négatives | - | - |

Zep Re (PTA Reinsurance Co) | Kenya | B++ | Stables | - | - |

Scor Africa | Afrique du Sud | AA- | Stables | - | - |

Continental Re | Nigeria | B+ | Stables | - | - |

CICA RE | Togo | B | Stables | - | - |

GIC Re South Africa | Afrique du Sud | - | - | BB+ | Stables |

Ghana Re | Ghana | B | Stables | - | - |

East Africa Re | Kenya | B | Stables | - | - |

Les marchés de l’assurance directe en Afrique sub-saharienne

Du fait du nombre élevé d’acteurs, les marchés d’assurance directe en Afrique sub-saharienne restent étroits et morcelés. Toutefois, la présence de grands groupes d’assureurs africains et étrangers se généralise avec un début de concentration initié par les prises de participation des géants sud-africains dans des sociétés locales.

Le ralentissement économique de 2016 a engendré un recul des volumes de primes de 15,3%, à 61 milliards de dollars. Le seuil des 64 milliards de dollars de primes devrait être atteint dans les cinq prochaines années.

Comme pour le marché de la réassurance de la zone Mena [5], les réassureurs internationaux jouent un rôle crucial dans le placement des grands risques commerciaux et industriels. Leur savoir-faire et les larges capacités dont ils disposent sont incontournables pour la souscription des risques de pointe.

Le marché de la réassurance en Afrique sub-saharienne : la montée du protectionnisme

Sur la défensive, plusieurs Etats de l’Afrique sub-saharienne n’hésitent plus à imposer une cession légale au profit de leur réassureur national. L’objet de ces mesures est de retenir le maximum de primes sur le marché local. Cette rétention de primes se fait aussi bien à l’échelle d'un pays que d’une région déterminée.

Des projets de sociétés de réassurance nationales sont actuellement à l’étude en Ethiopie et au Cameroun.

De nombreux réassureurs régionaux comme Africa Re, Cica Re et Zep Re sont en partie détenus par un ensemble d’Etats africains. A partir de leur marché d’origine, ces entités développent progressivement une politique de souscription qui embrasse l’ensemble de l’Afrique et s’étend parfois aux pays asiatiques.

Le marché de la réassurance en Afrique sub-saharienne : les tendances pour le renouvellement 2018

Le morcellement du marché et l’environnement concurrentiel jouent en faveur des cédantes sub-sahariennes. Hormis l’Afrique du sud, qui reste exposée aux catastrophes naturelles et où le taux de sinistralité est particulièrement élevé, tout le reste du continent est en position favorable lors du prochain renouvellement. Aucun facteur ne plaide en faveur d’une hausse des tarifs de réassurance en 2018.