L’assurance dans les pays du Golfe

La constitution des marchés d’assurance des pays du Golfe

Dans la plupart des pays du Golfe, l’automobile et la maladie constituent les deux principales branches d’assurance. Seule exception à cette règle, l’Arabie Saoudite où l’assurance maladie collecte, à elle seule, plus de la moitié des primes.

L’intense segmentation des marchés pousse les compagnies à une féroce guerre des prix dans toutes les branches.

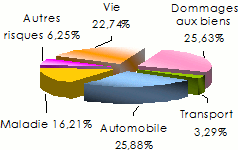

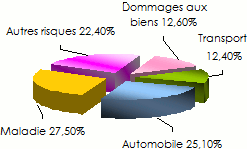

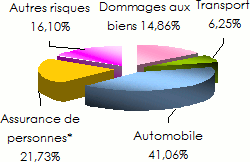

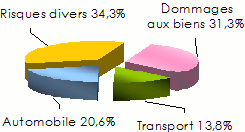

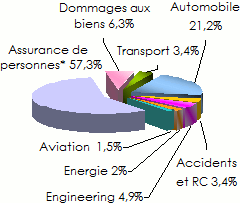

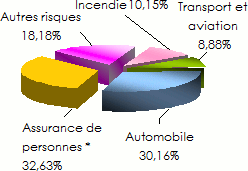

Marché de l’assurance du Golfe : Répartition des primes par pays et par branche

| Bahreïn 2011 | Emirats arabes unis 2010 |

Source: Insurance Market Review 2011, Central Bank of Bahrain Source: Insurance Market Review 2011, Central Bank of Bahrain |  Source: Axco Global Statistics Source: Axco Global Statistics |

| Oman 2011 | Qatar 2010 (primes non vie uniquement) |

* y compris maladie Source: Insurance Market Review 2011, Capital Market Authority, Oman * y compris maladie Source: Insurance Market Review 2011, Capital Market Authority, Oman |  |

| Arabie Saoudite 2011 | Koweït 2011 |

* y compris maladie * y compris maladie |  * y compris maladie * y compris maladie |

Les assurances obligatoires dans les marchés des pays du Golfe

Avec le développement économique et l’amélioration du cadre de vie, les gouvernements de la région ont progressivement imposé des assurances obligatoires. Ces mesures ont boosté le volume des primes souscrites, en particulier dans les branches responsabilité civile et maladie.

Nous reprenons ci-après les principales obligations d’assurance introduites ces dernières années dans les pays du Golfe.

Arabie Saoudite

RC automobile, RC professionnelle des agents et des courtiers d’assurance et de réassurance, RC professionnelle des actuaires, RC professionnelle des experts sinistres et conseillers d’assurance, assurance santé des expatriés résidant dans le pays et des employés saoudiens du secteur privé, RC professionnelle des médecins et dentistes.") Tour Al Anoud, Riyad, Arabie Saoudite

Tour Al Anoud, Riyad, Arabie SaouditeBahreïn

RC automobile, RC professionnelle des intermédiaires d’assurance, accidents du travail (régime étatique pour les entreprises ayant au moins deux employés).Koweït

RC automobile, RC professionnelle des intermédiaires d’assurance, RC des bateaux de plaisance, pollution par hydrocarbures pour les navires transportant plus de 2000 tonnes de pétrole.Emirats arabes unis

RC automobile, RC professionnelle des courtiers d’assurance, RC professionnelle des médecins, assurance santé des expatriés résidant à Abu Dhabi, assurance santé pour les travailleurs du secteur public.Oman

RC automobile, RC professionnelle des courtiers d’assurance, RC civile professionnelle des médecins, accidents du travail.Qatar

RC automobile, RC professionnelle des consultants du secteur de l’énergie, RC des architectes et ingénieurs, RC dommage aviation des corps d’aéronefs.

L’assurance takaful dans les pays du Golfe

L’assurance islamique connaît une progression constante. Le volume total des primes takaful est estimé à 9,4 milliards USD en 2010 dont 3,3 milliards USD souscrits dans les seuls pays du Golfe, soit 35% de l’assurance islamique mondiale.

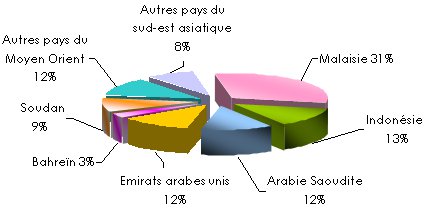

Répartition des parts de marché de l’assurance takaful en 2010

Source: Swiss Re

Source: Swiss Re C’est en Arabie Saoudite et aux Emirats arabes unis que la progression de l’assurance islamique est la plus importante: +30% entre 2007 et 2010.

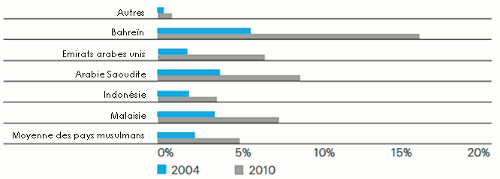

L’assurance islamique en pourcentage de l’ensemble des primes souscrites par pays en 2004 et 2010

La réassurance dans les pays du Golfe

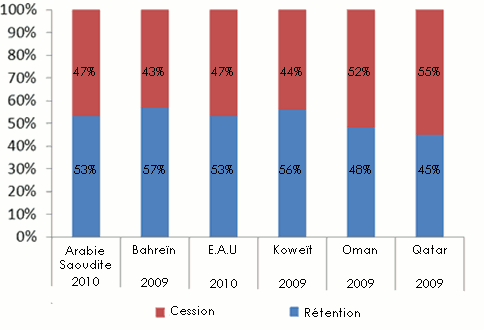

Le taux de cession en réassurance dans les pays du Golfe est important. Du fait de la présence d’importants risques pétrochimiques, ce taux est l’un des plus élevés des pays en voie de développement. C’est l’assurance maladie dont les primes sont en grande partie retenues par les assureurs qui permet aux marchés d’accroître leur rétention.

Plusieurs facteurs sont à l’origine des taux de cession de réassurance élevés:

- La capitalisation des assureurs est généralement faible

- Le manque d’appétit des assureurs pour le risque

- Le manque de personnel qualifié pour mieux appréhender les risques

- Le déséquilibre des portefeuilles des compagnies dans lesquelles des méga risques coexistent avec des risques simples

Rétention des compagnies par pays

Source: Axco, Alpen Capital

Source: Axco, Alpen CapitalLe déséquilibre du marché est en partie entretenu par la concurrence que se livre les réassureurs. La faible exposition aux événements naturels permet aux réassureurs de dégager des bénéfices malgré la faiblesse des taux pratiqués au niveau direct.

A côté des «bermudiens», nouveaux venus sur la scène locale, et des grands réassureurs traditionnels dont certains sont localement représentés, des capacités régionales sont également présentes: Trust Re, Q-Re, Arig, Kuwait Re, Saudi Re, Gulf Re, ACR Retakaful, Fajer Re, IGI, Best Re.

Les facteurs de croissance des marchés de l’assurance aux pays du Golfe

Vue de Doha, Qatar © Bruno befreetv, CC BY-SA 3.0 (image modifiée) Vue de Doha, Qatar © Bruno befreetv, CC BY-SA 3.0 (image modifiée) |

Entre 2007 et 2011, les six pays du Golfe réunis ont enregistré une croissance globale de leur chiffre d’affaires de 80%. A fin 2011, la zone est dominée par les Emirats arabes unis avec un volume de primes de 6,641 milliards USD et l’Arabie Saoudite avec des encaissements de 4,971 milliards USD. En termes de taux de croissance c’est l’Arabie Saoudite qui progresse le plus vite (+117% au cours de la période 2007-2011), viennent ensuite Qatar (+79%), Oman(+75%) et les Emirats arabes unis (+67%).

Evolution des primes d'assurance des pays du Golfe: 2007-2011

en millions USD| 2007 | 2008 | 2009 | 2010 | 2011 | Evolution 2007/2011 | |

|---|---|---|---|---|---|---|

Emirats arabes unis | 3 973 | 4 976 | 5 456 | 5 970 | 6 641 | 67% |

Arabie Saoudite | 2 290 | 2 912 | 3 896 | 4 370 | 4 971 | 117% |

Qatar | 538 | 846 | 773 | 878 | 961 | 79% |

Koweït | 675 | 670 | 589 | 718 | 812 | 20% |

Oman | 439 | 542 | 619 | 691 | 766 | 75% |

Bahreïn | 361 | 497 | 533 | 560 | 579 | 60% |

Total | 8 276 | 10 443 | 11 866 | 13 187 | 14 730 | 80% |

Le facteur démographique

La vigueur de la courbe démographique qui enregistre, entre 2000 et 2011, un taux de progression de 3,9% par an et la présence d’une forte communauté d’expatriés encouragent le développement. La jeunesse de la population, couplée à une situation économique favorable, permet l’accroissement de la consommation, de l’épargne et donc de la demande d’assurance. Les expatriés, au pouvoir d’achat supérieur à la moyenne, influent positivement sur cette tendance, d’autant plus qu’ils sont parfois soumis à l’assurance santé obligatoire.

Le facteur économique

Les économies de la région ont connu un ralentissement suite à la crise économique de 2008. Ce fléchissement a été néanmoins temporaire puisque le raffermissement des prix du pétrole a soutenu la hausse des PIB de l’ensemble des pays producteurs. La somme des PIB des pays du Golfe est ainsi passée de 1 132 milliards USD en 2008 à 921 milliards USD en 2009 puis à 1 294 milliards USD en 2011. Le PIB par habitant a suivi la même évolution. Il atteint 31 000 USD par habitant au 31/12/2011.

La diversification de l’économie

Les revenus tirés de la vente des hydrocarbures pèsent fortement sur les économies des Etats de la région. L’activité est trop dépendante de la fluctuation des prix des matières premières. Une diversification vers d’autres secteurs industriels a été amorcée afin de réduire cette dépendance et préparer un avenir sans pétrole. De cette réorientation du modèle économique résulte une hausse de la demande d’assurance.

Les assurances obligatoires

L’assurance non vie a connu une progression importante suite à l’introduction de nombreuses assurances obligatoires. Ces dernières ont permis une hausse significative du chiffre d’affaires, notamment dans les branches automobile et santé. C’est autour de ces deux garanties que le marché continuera à croître à court et moyen terme.

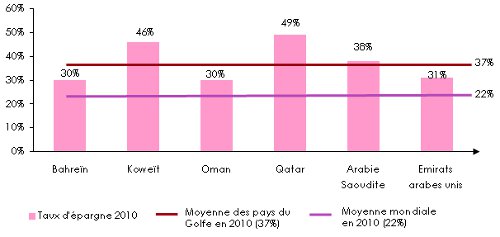

L’importance de l’épargne

Dans les pays du Golfe, le taux d’épargne disponible est bien supérieur à la moyenne mondiale qui était de 22% en 2010. Or, seuls 4% de cette épargne s’orientent actuellement vers l’assurance. Ces chiffres font ressortir une marge de progression importante pour les assureurs de la région.

L’assurance islamique

L’assurance islamique est particulièrement bien implantée dans le Golfe. Elle a donné un coup de fouet à l’activité traditionnelle d’assurance en attirant une nouvelle clientèle. Elle constitue actuellement un pan incontournable du marché. Aucune compagnie ne peut se permettre d’ignorer ce segment promis à un bel avenir, en particulier en Arabie Saoudite, aux Emirats arabes unis et au Qatar.

Taux d’épargne 2010 dans les pays du Golfe

Source: Qatar Financial Centre Authority

Source: Qatar Financial Centre Authority

Contraintes et limites du marché de l’assurance des pays du Golfe

Même si l’ensemble des clignotants est au vert, la croissance des marché de l'assuranec des pays du Golfe se heurte encore à certaines contraintes. Le rendement des investissements, le manque de ressources humaines et l’absence de culture d’assurance constituent, entres autres, des freins au développement des marchés.

La structure des investissements des sociétés d’assurance

Muscat Securities Market, Oman Muscat Securities Market, Oman |

Les sociétés d’assurance du Golfe sont fortement exposées aux fluctuations des marchés financiers. L’immobilier et les actions sont surreprésentés dans les bilans des compagnies d’assurance. Le poids de ces placements introduit une volatilité des rendements financiers et des résultats, notamment depuis la crise des subprimes en 2008. L’éclatement de la bulle spéculative dans l’immobilier et la chute brutale du marché actions ont fortement érodé les fonds propres des assureurs. L’Emirat de Dubaï qui était au bord de la faillite en 2008 a particulièrement été affecté par la crise économique mondiale.

Depuis cet épisode, les compagnies d’assurance ont timidement opté pour des investissements plus sécurisés. Si les placements immobiliers restent importants du fait d’un potentiel de croissance des prix dans le moyen et long terme, les investissements sur les marchés actions se sont réduits au profit d’engagements plus sûrs: obligations, emprunts d’Etat.

De nos jours, les placements des assureurs des pays du Golfe sont, en moyenne, constitués de 69% d’actions, 27% d’immobilier et 4% d’obligations.

Cette structure d’investissement pèse sur la marge de solvabilité des assureurs dont certains ont subi une baisse de leur notation par Standard & Poor’s, Fitch, Moody’s et A.M. Best.

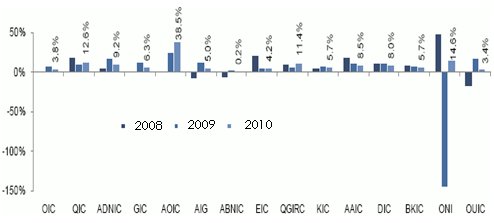

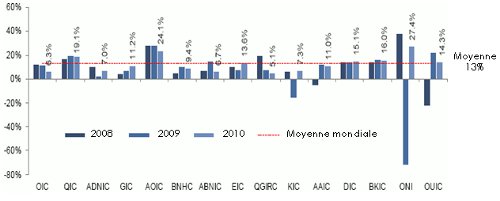

Rendement des investissements 2008-2010 *

* pour les abréviations des sociétés, voir dans le tableau ci-dessous Source: Zawya, Alpen Capital

* pour les abréviations des sociétés, voir dans le tableau ci-dessous Source: Zawya, Alpen Capital

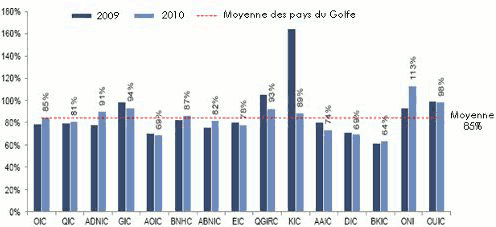

Ratio combiné 2009-2010

Performance financière de quelques compagnies des pays du Golfe 2010-2011

en USD

| Compagnies | Pays | Primes émises brutes | Evolution 2010/2011 | Résultat net | Evolution 2010/2011 | ||

|---|---|---|---|---|---|---|---|

| 2010 | 2011 | 2010 | 2011 | ||||

Oman Insurance Co. (OIC) | E.A.U | 659 384 505 | 637 625 032 | -3,29% | 25 620 831 | 29 451 423 | 14,95% |

Qatar Insurance Co. (QIC) | Qatar | 591 774 038 | 654 409 635 | 10,58% | 171 112 540 | 165 605 208 | -3,21% |

Abu Dhabi National Insurance Co. (ADNIC) | E.A.U | 482 042 345 | 562 528 504 | 16,69% | 38 776 944 | 43 066 151 | 11,06% |

Gulf Insurance Co. (GIC) | Koweït | 426 744 723 | 481 451 732 | 12,81% | 33 911 162 | 32 545 569 | -4,02% |

Arab Orient Insurance Co. (AOIC) | E.A.U | 307 210 611 | 344 517 772 | 12,14% | 52 206 456 | 55 612 918 | 6,52% |

Bahrain National Holding Co. (BNHC) | Bahreïn | 61 501 459 | 58 321 637 | -5,17% | 10 160 115 | 8 793 878 | 13,44% |

Al Buhaira National Insurance Co. (ABNIC) | E.A.U | 181 488 896 | 170 696 363 | -5,94% | 11 867 224 | 6 906 903 | -41,79% |

Emirates Insurance Co. (EIC) | E.A.U | 171 500 829 | 175 165 209 | 2,14% | 29 427 223 | 29 228 603 | -0,67% |

Qatar General Reinsurance Co. (QGIRC) | Qatar | 142 527 590 | 129 430 558 | -9,19% | 32 829 183 | 46 772 124 | 42,47% |

Kuwait Insurance Co. (KIC) | Koweït | 108 249 082 | 94 069 763 | -13,09% | 13 884 315 | 15 645 838 | 12,68% |

Al Ahleia Ins. Co. (AAIC) | Koweït | 110 979 735 | 116 277 940 | 4,77% | 29 484 562 | 27 235 216 | -7,62% |

Doha Ins. Co. (DIC) | Qatar | 101 670 174 | 115 159 849 | 13,26% | 16 675 250 | 18 081 827 | 8,43% |

Bahrain Kowait Insurance Co. (BKIC) | Bahreïn | 88 976 061 | 96 460 885 | 8,41% | 11 022 587 | 11 039 715 | 0,15% |

Oman National Investment (ONI) | Oman | 62 462 719 | 83 487 919 | 33,66% | 33 981 265 | 4 039 327 | -88,11% |

Oman United Insurance Co. (OUIC) | Oman | 54 728 341 | 78 915 801 | 44,19% | 7 275 244 | 2 891 847 | -6,02% |

Sources: Rapports annuels des compagnies

Retour sur investissement

Source: Zawya, Alpen Capital

Source: Zawya, Alpen Capital

La fragmentation du marché de l’assurance des pays du Golfe

Avec près de 200 sociétés opérant dans la région, le marché est extrêmement fragmenté. Les assureurs ont des difficultés à constituer un portefeuille équilibré. De plus, les cessions de réassurance privent les cédantes d’importantes ressources. Les volumes de primes retenus étaient faibles et les sociétés ne peuvent pas innover.

Le cadre législatif

Les pays de la région sont entrés dans une phase de transformation du cadre législatif régissant l’assurance. Même si des changements décisifs sont en cours (ouverture du capital des sociétés aux étrangers, introduction d’assurances obligatoires, etc.), le cadre légal reste encore peu développé.

La disparité des législations est un frein important au développement de la région. Les assureurs présents dans plusieurs pays du Golfe doivent faire face à un manque d’homogénéité du droit des assurances, ce qui a un coût.

Le manque de ressources humaines

Les sociétés d’assurance sont confrontées à un déficit crucial de personnels qualifiés dans le domaine de la souscription et de la gestion d’actifs. Cette pénurie accentue la dépendance des assureurs vis-à-vis des réassureurs.

La culture d’assurance

Si l’assurance non vie semble aujourd’hui bien adoptée, l’assurance vie a plus de mal à prendre son envol. L’Etat providence est encore dans les esprits et le facteur culturel constitue toujours un frein à la pénétration de l’assurance. L’introduction des assurances obligatoires couvre partiellement cette lacune.

| Taux de change au 31/12 Emirats arabes unis AED/USD Qatar MAD/USD Bahreïn BHD/USD Koweït KWD/USD Oman OMR/USD | 2010 2,27231 0,27485 2,66390 3,5629 2,60688 | 2011 2,2723 0,27461 2,66078 3,59635 2,60512 |

- Vous devez vous identifier ou créer un compte pour écrire des commentaires