La réassurance des catastrophes naturelles

Des modèles mathématiques et statistiques contribuent aujourd’hui à mieux apprécier le risque afin de minimiser toute erreur d’estimation.

L’augmentation du nombre de catastrophes naturelles

En 2011, le nord du Japon a été dévasté par un enchainement de catastrophes naturelles d’une ampleur inégalée. Le séisme, de magnitude 9 sur l’échelle de Richter et le tsunami, qui a immédiatement suivi avec des vagues atteignant 40 mètres, ont causé de nombreuses pertes humaines. Les pertes économiques s’élèvent à 210 milliards USD. Entre 35 et 40 milliards USD sont supportés par l’industrie de l’assurance dont 12 à 14 milliards USD par les réassureurs. Malgré l’ampleur des dommages, les assureurs et réassureurs impliqués ont pu faire face à leurs obligations grâce à leurs réserves financières et à leur forte capitalisation. Ceci n’a pas toujours été le cas. L’ouragan Andrew de 1992, avait poussé le marché de l’assurance dans ses derniers retranchements. Bien que les pertes assurées ne s’élevaient, alors, qu’à 20 milliards USD, un nombre important d’assureurs et de réassureurs ont éprouvé de grandes difficultés à indemniser leurs clients.

En 2011, le nord du Japon a été dévasté par un enchainement de catastrophes naturelles d’une ampleur inégalée. Le séisme, de magnitude 9 sur l’échelle de Richter et le tsunami, qui a immédiatement suivi avec des vagues atteignant 40 mètres, ont causé de nombreuses pertes humaines. Les pertes économiques s’élèvent à 210 milliards USD. Entre 35 et 40 milliards USD sont supportés par l’industrie de l’assurance dont 12 à 14 milliards USD par les réassureurs. Malgré l’ampleur des dommages, les assureurs et réassureurs impliqués ont pu faire face à leurs obligations grâce à leurs réserves financières et à leur forte capitalisation. Ceci n’a pas toujours été le cas. L’ouragan Andrew de 1992, avait poussé le marché de l’assurance dans ses derniers retranchements. Bien que les pertes assurées ne s’élevaient, alors, qu’à 20 milliards USD, un nombre important d’assureurs et de réassureurs ont éprouvé de grandes difficultés à indemniser leurs clients.

Le sinistre catastrophe est défini comme étant la somme de tous les sinistres causés par un seul et même événement ou comme l’ensemble des sinistres imputables à une même cause ou chaine causale. Du fait du nombre important de polices touchées, l’estimation des pertes pour un assureur reste compliquée, d’autant plus que la périodicité d’un tel événement peut être très longue.

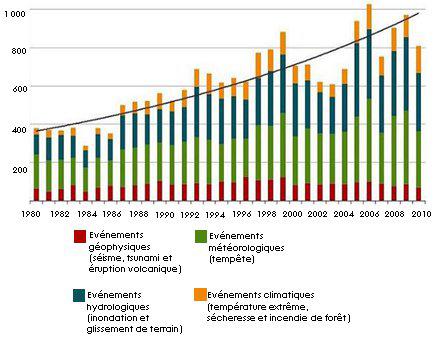

Malgré les améliorations technologiques dans le domaine de la construction, l’observation, au niveau mondial, révèle une nette augmentation du nombre de catastrophes naturelles et des dommages occasionnés.

Une tendance claire s’installe depuis les 30 dernières années. L’ampleur des dégâts s’explique par l’augmentation du taux de pénétration de l’assurance dans les zones à risques, par la croissance de la densité démographique et également par un bond des valeurs assurées. De plus, il est fort probable que l’activité humaine soit en partie responsable de la hausse des températures ayant pour conséquence une modification du cycle de l’eau. Dans le futur, une accélération du nombre de cyclones, d’inondations et pluies diluviennes est à craindre.

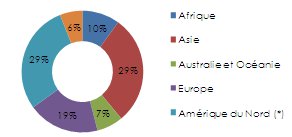

Répartition des 820 événements catastrophiques survenus en 2011 par continent

* Y compris Amérique centrale et les Caraïbes Sources: NatCatSERVICE, Munich Re

* Y compris Amérique centrale et les Caraïbes Sources: NatCatSERVICE, Munich ReLes zones à fort potentiel de dommages et les types de couverture

Les réassureurs accordent une attention particulière à leur exposition aux événements naturels au Japon, aux Etats Unis (séismes, tsunamis, cyclones) et en Europe du Nord (tempêtes, inondations). Les sommes assurées et les densités humaines y sont particulièrement élevées. Au vu des enjeux majeurs que suscitent ces régions, les modèles de gestion des cumuls sont particulièrement détaillés dans ces zones.

Les réassureurs accordent une attention particulière à leur exposition aux événements naturels au Japon, aux Etats Unis (séismes, tsunamis, cyclones) et en Europe du Nord (tempêtes, inondations). Les sommes assurées et les densités humaines y sont particulièrement élevées. Au vu des enjeux majeurs que suscitent ces régions, les modèles de gestion des cumuls sont particulièrement détaillés dans ces zones.

Les fortes inondations qu’a subi la Thaïlande en 2011 et le tremblement de terre dévastateur du Chili en 2010 ont néanmoins révélé que les pays non modélisés, considérés alors comme moins exposés, peuvent également générer des sinistres records. A la suite de ces événements, nombre de réassureurs ont reconsidéré leur approche de souscription dans les pays où les modélisations sont succinctes ou inexistantes. La tendance est à un allègement des engagements des réassureurs dans ces régions.

Nombre de catastrophes naturelles dans le monde: 1980 - 2011

Source: NatCatSERVICE, Munich Re

Source: NatCatSERVICE, Munich Re Top 20 des sinistres couverts par l’assurance 1970-2011

en millions USD| Montant total du sinistre 1 | Evénement | Pays | |

|---|---|---|---|

25 août 2005 | 74 700 | Ouragan Katrina | Etats Unis, Caraïbes |

11 mars 2011 | 35 000 2 | Tremblement de terre et tsunami | Japon |

23 août 1992 | 25 600 | Ouragan Andrew | Etats Unis, Bahamas |

17 janvier 1994 | 21 200 | Tremblement de terre | Etats Unis |

6 septembre 2008 | 21 100 | Ouragan Ike | Etats Unis, Caraïbes |

27 juillet 2011 | 15 000-20 000 2 | Inondations | Thaïlande |

2 septembre 2004 | 15 400 | Ouragan Ivan | Etats Unis, Caraïbes |

19 octobre 2005 | 14 500 | Ouragan Wilma | Etats Unis, Caraïbes, Mexique |

22 février 2011 | 14 000 2 | Tremblement de terre | Nouvelle Zélande |

20 septembre 2005 | 11 600 | Ouragan Rita | Etats Unis, Cuba |

11 août 2004 | 9 600 | Ouragan Charley | Etats Unis, Caraïbes, Cuba |

27 septembre 1991 | 9 300 | Typhon Mireille | Japon |

15 septembre1989 | 8 300 | Ouragan Hugo | Etats Unis, Porto Rico |

27 février 2010 | 8 200 | Tremblement de terre et tsunami | Chili |

25 janvier 1990 | 8 000 | Tempête Daria | Europe |

25 décembre 1999 | 7 800 | Tempête Lothar | Europe |

22 avril 2011 | 7 300 | Tempête et tornade | Etats Unis |

20 mai 2011 | 7 000 | Tempête et tornade | Etats Unis |

18 janvier 2007 | 6 600 | Tempête Kyrill | Europe |

15 octobre1987 | 6 100 | Tempête et inondations en Europe | Europe |

L’engagement du réassureur

Contre le paiement d’une prime, le réassureur s’engage à indemniser un assureur lors de la survenance d’un sinistre défini contractuellement par les parties. Pour chaque traité exposé aux catastrophes naturelles, le réassureur doit évaluer avec précision le risque afin de déterminer un prix, qui lui permet de faire face à ses engagements. La mutualisation des risques est alors cruciale.

Pour le calcul de la prime, le réassureur estime le sinistre annuel moyen et tient compte du sinistre maximum possible résultant d’un événement de très grande ampleur et d’une périodicité très élevée. Ces données vont être calculées en tenant compte de la fréquence de survenance des sinistres, de l’amplitude des événements et du contrôle des cumuls.

La fréquence de survenance des sinistres

La fréquence de survenance des sinistres d’un portefeuille incendie exposé aux périls naturels est relativement peu élevée. Un portefeuille donné a une probabilité faible d’être affecté par un événement naturel. Les séismes par exemple, notamment ceux ayant une magnitude élevée ont une fréquence de survenance pouvant s’étaler d’une décennie à plusieurs centaines d’années. La charge de sinistre d’un traité peut donc largement fluctuer. L’historique des sinistres est très rarement suffisant pour extraire une estimation annuelle de sinistre. Les observations doivent donc être prolongées par des outils statistiques et des modélisations.

L’amplitude des événements

Du fait du nombre important de variables, l’estimation des pertes causées par les catastrophes naturelles est complexe. Les modélisations actuelles prennent en compte des régions très étendues avec leurs expositions aux risques (inondations, tempêtes, séismes, grêle), la résistance des constructions ainsi que les types ou usages de biens assurés. Ces éléments vont permettre d’estimer l’ampleur des dommages qui peuvent s’étaler sur des milliers de kilomètres carrés.

Le contrôle des cumuls

Pour un réassureur, la localisation géographique des valeurs assurées est vitale. Selon la région couverte, un portefeuille donné est plus soumis à un type de catastrophe qu’à un autre. Le réassureur accorde un soin particulier au risque de dépendance géographique. Il est donc important pour lui de connaitre la localisation des densités d’assurance par type de construction (risques simples, industriels, commerciaux, contenu, etc) afin de déterminer son exposition.

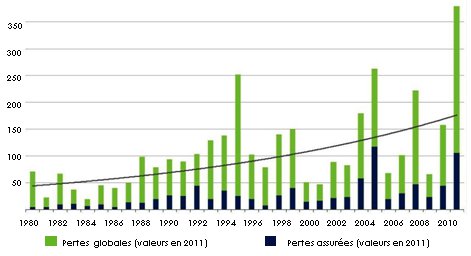

Pertes globales et pertes assurées: 1980 - 2011

en milliards USD Source: NatCatSERVICE, Munich Re

Source: NatCatSERVICE, Munich Re Les modèles d’estimation du risque

En plus des modèles créés par les réassureurs majeurs disposant de ressources humaines et financières importantes, certaines firmes comme RMS, AIR et Eqecat développent des logiciels pour évaluer l’exposition aux événements naturels. Certain grands courtiers internationaux ont également mis en place leurs propres logiciels ou utilisent ceux développés par les firmes spécialisées.

Les logiciels développés sont structurés autour:

- d’un module de saisie des sommes assurées par usage des biens et par région

- d’un module d’estimation de la fréquence et de l’intensité probable des catastrophes naturelles

- d’un module de calcul de l’étendue des dommages subis par le portefeuille assuré en fonction de l’intensité de l’événement

- d’un module de calcul des dommages sur les traités considérés en fonction des conditions d’assurance et de réassurance

Les pertes globales dues aux catastrophes naturelles en 2011

en milliards USD| Les cinq plus couteuses catastrophes | Pertes économiques | Pertes assurées |

|---|---|---|

Pertes globales dans le monde | 380 | 105 |

Tremblement de terre et tsunami, Japon | 210 | 35-40 |

Tremblement de terre, Nouvelle Zélande | 16 | 14 |

Inondations et glissement de terrain, Thaïlande | 40 | 15-20 |

Tempêtes, Etats Unis | 15 | 7,3 |

Ouragan Irene, Etats Unis et Caraïbes | 15 | 7 |

- Module de saisie des données de distribution géographique des sommes assurées par usage

La cédante détient des informations importantes sur son portefeuille. La densité des biens assurés par région/zone Cresta est fournie par l’assureur. L’ensemble des sommes assurées fractionnées par nature du risque (risque simple, commercial, industriel, contenu, etc) est connu par l’assureur. Il classe alors ses risques par zone géographique ou par zone Cresta s’il y a lieu. Les zones Cresta constituent aujourd’hui une norme internationale de découpage géographique réalisé en fonction de la probabilité et de l’intensité du risque (www.cresta.org). Certains assureurs sont en mesure de présenter un découpage plus précis basé sur le code postal des assurés. Cette présentation est notamment utile pour la couverture des inondations.

- Module d’estimation de la fréquence et de l’intensité probable des catastrophes naturelles.

L’estimation de la fréquence et de l’intensité probable des catastrophes naturelles est réalisée à partir d’un module simulant des événements sur des centaines d’années. Ce module contient une base de données historique sur les événements déjà survenus. Dans le cas d’une couverture tremblement de terre, il s’agit du nombre de séismes recensés, de leur situation géographique, leur intensité, etc. Des données scientifiques sur les terrains considérés sont également intégrées.

- Module de calcul de l’étendue des dommages subis par le portefeuille assuré en fonction de l’intensité de l’événement

Ce module permet d’évaluer pour chaque simulation la vulnérabilité des biens assurés en fonction de leur âge, leur hauteur, les matériaux utilisés, etc et en fonction de l’intensité de l’événement simulé. Les détails concernant l’âge, la hauteur, le type de matériaux utilisés, le respect des normes de construction contre les événements naturels, etc sont des renseignements préenregistrés. Exemple : 30% des constructions de la zone A comprennent des bâtiments en briques de trois étages, d’une moyenne d’âge de 15 ans etc. Un taux moyen de vulnérabilité est alors obtenu en fonction de l’intensité et du type de biens assurés. Une estimation du sinistre brut moyen (au premier franc) est alors obtenue en déterminant la moyenne par an de l’ensemble des sinistres simulés artificiellement sur une très longue période.

- Calcul du sinistre à la charge des traités en fonction des conditions de réassurance

En appliquant les conditions de réassurance (commissions, priorité, plein de conservation, limites par événement, limites annuelles, etc) au sinistre moyen brut annuel, calculé précédemment, le réassureur est capable de déterminer le sinistre à la charge du traité. Le total constitué par le coût du sinistre (coût du capital mais également coût de gestion et d’acquisition) et la marge bénéficiaire du réassureur détermine le prix de la couverture (prime technique).

En plus du prix, des clauses de limitation spécifiques aux risques catastrophes naturelles sont utilisées pour limiter l’engagement du réassureur : définition des périls couverts, clause horaire, clause de limitation territoriale (exemple : ouragan Louisiane et Floride), clause de limitation des risques, etc.

Les pertes assurées et réassurées dues aux catastrophes naturelles en 2011

en milliards USD| Pays | Pertes assurées | Pertes réassurées | % de la réassurance | % de la réassurance souscrit hors du pays |

|---|---|---|---|---|

Australie | 8 | 3,5 | 44% | 90% |

Nouvelle Zélande | 14 | 12,5 | 89% | 100% |

Japon | 35-40 | 12-14 | 40% | 98% |

Thaïlande | 15-20 | 12 | 60% | 95% |

Chili | 8,5 | 8 | 95% | 100% |

Total 2011 | 75-85 | 40-42 | 54% | 96% |

Total incluant le tremblement de terre du Chili en 2010 | 83-93 | 48-50 | 62% | 97% |

L’influence du capital

Les systèmes de cotation utilisés par les réassureurs regroupent les risques de même type par paniers. Les traités couvrant les catastrophes naturelles sont ainsi associés à un panier de risques différent de ceux couvrant l’automobile, eux mêmes placés dans un panier autre que celui contenant les acceptations engineering, etc.

Les systèmes de cotation utilisés par les réassureurs regroupent les risques de même type par paniers. Les traités couvrant les catastrophes naturelles sont ainsi associés à un panier de risques différent de ceux couvrant l’automobile, eux mêmes placés dans un panier autre que celui contenant les acceptations engineering, etc.

Un montant de capital est alors associé à chaque traité (appelé capital risque) en fonction du panier auquel il appartient et donc du type de risque : branche longue/courte, probabilité de fréquence élevée mais sévérité faible, probabilité de fréquence faible mais sévérité élevée etc. Les branches longues (automobile et responsabilité) ou les catastrophes naturelles nécessitent le plus de capital.

La mutualisation de l’ensemble des acceptations réalisées dans le monde permet au réassureur de minimiser le capital associé à chaque traité dans la mesure où les risques sont plus ou moins indépendants. C’est le cas entre deux traités couvrant les séismes en Chine et au Brésil mais cela ne l’est pas entre deux traités couvrant les tempêtes en France et en Grande Bretagne. La concentration des valeurs assurées reste donc un problème: la dépendance doit être prise en compte.

La diversification par branche, critère primordial, permet également de diminuer la dotation en capital par traité et donc le prix final des couvertures. Plus un portefeuille est diversifié, plus le réassureur est théoriquement en mesure d’être compétitif.

Le réassureur obtient le capital adossé aux traités sur les marchés financiers. Il demande donc une rémunération pour le capital mobilisé : c’est le coût du capital risque.

Les capacités disponibles sur le marché de la réassurance constituent également un aspect important du prix. Plus elles sont élevées, plus la compétition entre réassureurs est accrue, favorisant ainsi un marché soft ou vice versa.

La combinaison des facteurs «survenance de sinistres catastrophes majeurs» et «disponibilité des capacités sur le marché» déterminent les cycles tarifaires dans la réassurance des risques catastrophes.

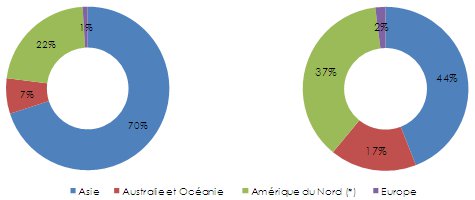

Répartition des pertes par continent

Pertes économiques | Pertes assurées |

* Y compris Amérique centrale et les Caraïbes

* Y compris Amérique centrale et les Caraïbes - Vous devez vous identifier ou créer un compte pour écrire des commentaires