Le marché de la réassurance dans la zone MENA : le renouvellement 2018 des traités

|

Au cours des dernières décennies les économies des pays concernés ont largement bénéficié des revenus tirés de la vente des matières premières, des investissements étrangers et de l'émergence d’une classe moyenne. Du point de vue assurance, les autorités locales ont peu à peu adopté des mesures pour rapprocher leur marché des standards internationaux. Une attention particulière a ainsi été portée aux règles prudentielles et à la rétention de primes.

Ces progrès aussi bien économiques que structurels sont malheureusement entravés par l’instabilité politique, la dévaluation des monnaies auxquelles s’ajoute depuis peu une tension diplomatique extrême. La chute des prix du pétrole introduit une difficulté supplémentaire en tirant les économies vers le bas.

C’est donc avec de nouvelles contraintes que les réassureurs abordent le renouvellement 2018 des traités de réassurance dans la zone MENA et Afrique.

Renouvellement des traités de réassurance dans la zone MENA : le contexte économique et politique

Les réassureurs de la zone MENA ont depuis longtemps bénéficié de la croissance endogène et régulière des marchés locaux d’assurance. Du fait de la bonne tenue des économies de la région et malgré une rude concurrence, les perspectives de croissance y sont supérieures à celles des autres marchés.

Le fossé économique qui sépare la zone MENA des pays développés se comble peu à peu grâce à une dynamique de développement supérieure. La libéralisation du secteur et l’adaptation des législations, avec notamment la mise en place de couvertures obligatoires introduit un nouvel élan. De plus, hormis la Turquie, l’Iran et l’Algérie, l’exposition aux catastrophes naturelles est relativement faible. C’est le cas des pays bordant le sud du Golfe persique qui constituent donc une alternative particulièrement intéressante pour les réassureurs à la recherche d’une diversification de leur portefeuille. Ces attraits ont permis, à ce jour, le développement de places financières locales comme le DIFC (Dubai International Financial Center) et le QFC (Qatar Financial Center).

Pourtant, de forts vents contraires menacent cette prospérité économique dans les pays du Golfe. Ces derniers subissent une forte pression économique et politique. Les conflits régionaux existant depuis longtemps se sont durcis, notamment au Yémen, alors que les relations entre l’Iran et l’Arabie Saoudite se détériorent. Parallèlement, le Qatar entre dans un conflit diplomatique inédit avec l’ensemble des pays arabes voisins.

Avec un prix du baril de pétrole à la baisse, les pays producteurs voient leurs revenus fondre. Cette situation nouvelle pèse lourdement sur les finances publiques. Les Etats concernés sont contraints et forcés de prendre des mesures drastiques pour contenir les effets de cette perte de ressources. L’introduction de mesures d’austérité limite l’investissement dans les infrastructures, moteur historique de la croissance. Parallèlement, les salaires des fonctionnaires sont réduits alors que l’emploi des étrangers est limité.

Lire aussi | Marché de l’assurance de la zone MENA en 2018

Les principaux réassureurs de la zone MENA

Dubai International Financial Center @Jackardsiffant, CC BY 3.0 Dubai International Financial Center @Jackardsiffant, CC BY 3.0 |

Près d’une vingtaine de réassureurs locaux sont actifs dans la région MENA. Leur capacité de souscription n’a cessé de croître avec la complexification des risques et la hausse des valeurs assurées. Ils ont su, au fil du temps, adopter des outils modernes et un savoir-faire local.

Malgré ces progrès, le placement des risques de pointe continue à se faire auprès des réassureurs internationaux. Ces derniers apportent leur expérience et leur maîtrise des techniques de modélisation ainsi qu’une meilleure aptitude à mutualiser les risques. Les larges capacités dont ils disposent et les exigences de rating de la part des assureurs et des multinationales leur procurent un avantage certain.

Les principaux réassureurs régionaux opérant dans la région MENA

en millions USD| Pays | Primes brutes 2016 | |

|---|---|---|

Trust Re | Bahreïn | 481,7 |

Saudi Re | Arabie Saoudite | 262,8 |

Milli Re | Turquie | 258,7 |

Compagnie Centrale de Réassurance | Algérie | 247,1 |

Arig | Bahreïn | 245,4 |

Société Centrale de Réassurance | Maroc | 236,1 |

IGI | Emirats arabes unis | 231,4 |

Hannover ReTakaful | Bahreïn | 160,8 |

Kuwait Re | Koweït | 96,3 |

Arab Re | Liban | 66,5 |

Emirates Re | Emirats arabes unis | 63,9 |

Tunis Re | Tunisie | 48,5 |

Iraq Re | Irak | 25,8 |

Oman Re | Oman | 23,7 |

Mamda Ré | Maroc | 9,2 |

Arab Union Re | Syrie | 3,3 |

ACR ReTakaful | Bahreïn | 1,3 |

La réassurance dans la zone MENA : l’accès à de nouveaux marchés comme source de diversification

L’ensemble des facteurs générateurs d’instabilité économique et politique énoncés précédemment ont des répercussions négatives sur l’ensemble de la région MENA. Ils accentuent la volatilité des résultats du marché de la réassurance.

Les réassureurs locaux qui dépendent fortement des marchés domestiques tentent d’accroître leur diversification en direction notamment de l’Afrique ou de l’Asie, afin de contenir les éventuelles fluctuations de leur chiffre d’affaires. Cette stratégie limite leur dépendance envers les marchés du Golfe et de l’Afrique du Nord où la concurrence est forte, alors même que la fréquence de sinistres ne cesse d’augmenter. Pour les réassureurs de la zone Mena, l’Asie et l’Afrique constituent des alternatives à fort potentiel de croissance, avec des tarifications jugées plus adéquates que celles pratiquées dans leur propre marché.

Par le biais de syndicats du Lloyd’s auxquels ils ont accès, certains réassureurs de la zone MENA régionaux souscrivent des risques catastrophes naturelles en maitrisant leurs engagements. C’est le cas notamment du risque d’inondation.

Les résultats des réassureurs de la zone MENA

La diversité des stratégies de souscription adoptée par les compagnies de réassurance de la zone MENA a façonné des profils de portefeuille très différents.

Le chiffre d’affaires souscrit provient en majorité d’affaires proportionnelles. Les acceptations non proportionnelles restent cantonnées à la branche automobile, elles se développent lentement dans les branches dommages aux biens.

A signaler que certains réassureurs bénéficient de cessions légales. Cette diversité de profils de portefeuille implique des performances disparates.

La réassurance dans la zone MENA : les performances techniques des réassureurs en 2016

| Ratio sinistres à primes en % | Ratio combiné en % | ||||||||

|---|---|---|---|---|---|---|---|---|---|

Compagnie | Pays | 2014 | 2015 | 2016 | Moyenne des 5 dernières années | 2014 | 2015 | 2016 | Moyenne des 5 dernières années |

Trust Re | Bahreïn | 67 | 65 | 68 | 66 | 97 | 96 | 96 | 96 |

Saudi Re | Arabie Saoudite | 75 | 58 | 78 | 77 | 107 | 80 | 103 | 104 |

Milli Re | Turquie | 83 | 88 | 77 | 78 | 116 | 120 | 111 | 110 |

Compagnie Centrale de Réassurance | Algérie | 40 | 47 | 51 | 47 | 72 | 79 | 81 | 77 |

Arig | Bahreïn | 67 | 66 | 61 | 63 | 104 | 109 | 93 | 100 |

Société Centrale de Réassurance | Maroc | 55 | 75 | 73 | 53 | 95 | 87 | 87 | 84 |

IGI | Emirats arabes unis | 53 | 44 | 45 | ND | 87% | 84 | 87 | ND |

Hannover ReTakaful | Bahreïn | 84 | 70 | 70 | 73 | 118 | 100 | 102 | 107 |

Kuwait Re | Koweït | 68 | 60 | 65 | 66 | 106 | 95 | 103 | 99 |

Arab Re | Liban | 78 | 69 | 73 | 72 | 113 | 99 | 109 | 105 |

Emirates Re | Emirats arabes unis | 67 | 64 | 104 | 74 | 96 | 97 | 176 | 111 |

Tunis Re | Tunisie | 58 | 51 | 53 | 54 | 100 | 91 | 91 | 96 |

Oman Re | Oman | 170 | 98 | 55 | 98 | 232 | 152 | 101 | 148 |

ND : Non disponible

La baisse des tarifs d’assurance associée à l’augmentation de la fréquence des sinistres a fortement affecté les réassureurs non vie de la région MENA. Peu d’acteurs ont réussi à maintenir un résultat opérationnel positif. Un nombre élevé de ratios combinés excède les 100%. Le recul des résultats techniques provient, non pas des taux de commission qui sont restés globalement stables, mais de rapports sinistres à primes largement supérieurs à la moyenne internationale.

Les petits volumes de primes enregistrés par la réassurance vie restent insuffisants pour contrebalancer les résultats négatifs de la branche non vie. La détérioration des taux de change dans de nombreux pays du Golfe et du Maghreb associée à l’inflation contribue également au recul des bénéfices.

L’instabilité politique actuelle qui prédomine dans toute la zone pourrait aggraver l’instabilité monétaire, d’où un nouveau risque de glissement des résultats.

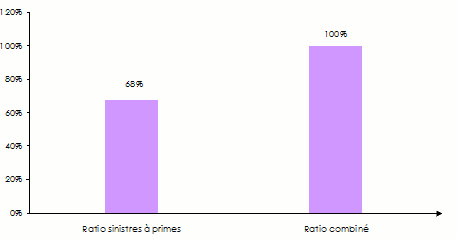

La réassurance dans la zone MENA : la moyenne du ratio sinistres à primes et ratio combiné des cinq dernières années (2012-2016)

Source : Best’s Special Report, AM Best

Source : Best’s Special Report, AM BestLes pertes chroniques enregistrées par la branche incendie pèsent lourdement sur les résultats du marché de la réassurance de la zone MENA. La concurrence entre les acteurs régionaux traditionnels est exacerbée par l’afflux des nouvelles capacités et l’appétit des réassureurs internationaux.

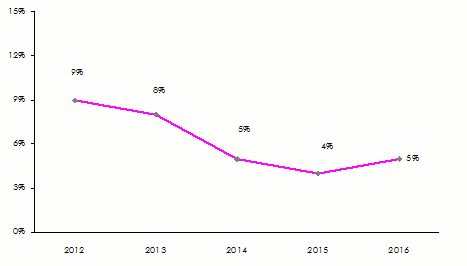

Parallèlement à ces faits, les rendements des investissements pâtissent des taux d’intérêt bas. Dès lors, les retours sur fonds propres ont été globalement divisés par deux entre 2012 et 2016.

Retour sur fonds propres des réassureurs de la zone MENA : 2012-2016

Source : Best’s Special Report, AM Best

Source : Best’s Special Report, AM BestLes notations des principaux réassureurs de la zone MENA

| AM Best | Standard & Poor’s | ||||

|---|---|---|---|---|---|

Compagnie | Pays | Note | Perspectives | Note | Perspectives |

Trust Re | Bahreïn | A- | Stables | A- | Stables |

Saudi Re | Arabie Saoudite | - | - | BBB+ | Stables |

Milli Re | Turquie | B+ | Négatives | - | - |

Compagnie Centrale de Réassurance | Algérie | B+ | Stables | - | - |

Arig | Bahreïn | A- | Stables | - | - |

Société Centrale de Réassurance | Maroc | B++ | Stables | BBB- | Stables |

IGI | Emirats arabes unis | A- | Stables | A- | Stables |

Hannover ReTakaful | Bahreïn | - | - | A+ | Stables |

Kuwait Re | Koweït | A- | Stables | - | - |

Arab Re | Liban | B+ | Stables | - | - |

Emirates Re | Emirats arabes unis | B++ | Positives | - | - |

Tunis Re | Tunisie | B+ | Stables | - | - |

Oman Re | Oman | B+ | Stables | - | - |

ACR ReTakaful | Bahreïn | B++ | Stables | - | - |

Renouvellement des traités de réassurance dans la zone MENA : les tendances pour 2018

En réassurance non vie, la région MENA totalise un chiffre d’affaires de l’ordre de 13 milliards de dollars soit près de 6% des primes mondiales du secteur. Suite à un nombre élevé de sinistres importants dans les branches incendie, engineering et énergie, les marges techniques des réassureurs ne cessent de reculer. La féroce concurrence tarifaire sur les affaires de base s’est directement répercutée sur les résultats des traités proportionnels.

Casablanca, Maroc © Karel291, CC BY 3.0 Casablanca, Maroc © Karel291, CC BY 3.0 |

Le baromètre de l’assurance publié en 2016 fait ressortir une forte appréhension des professionnels du secteur. La majorité d’entre eux s’attend à un raffermissement des termes et conditions pour le prochain renouvellement. Il n'est pas encore question d’une hausse franche des tarifs, mais d'un probable maintien des conditions de réassurance existantes.

Les assureurs du Moyen-Orient et du Maghreb cèdent en moyenne 29% de leurs primes aux réassureurs. Ce taux est près de quatre fois supérieur à la moyenne mondiale. Une bonne capitalisation permettrait aux compagnies directes de limiter leurs cessions, ce qui ne ferait, en fait, qu’aggraver la concurrence entre des réassureurs à la recherche du maintien de leurs parts de marché.

A lire aussi:

- Vous devez vous identifier ou créer un compte pour écrire des commentaires