Les opérations de fusion-acquisition repartent à la hausse en 2015

Selon l’agence de presse Thomson Reuters, le montant des opérations de fusion-acquisition, tous secteurs d’activité confondus, s’élève, pour le seul premier trimestre, à 811 milliards USD, en hausse de 21% sur un an. Le marché de l’assurance n’est pas en reste.

Selon l’agence de presse Thomson Reuters, le montant des opérations de fusion-acquisition, tous secteurs d’activité confondus, s’élève, pour le seul premier trimestre, à 811 milliards USD, en hausse de 21% sur un an. Le marché de l’assurance n’est pas en reste.

Il a été particulièrement dynamique au cours de l’année 2014 et du premier trimestre 2015. Selon une étude publiée par Swiss Re, le nombre de fusion-acquisition conclu durant l’année écoulée s’élève à 489 opérations, atteignant ainsi le niveau le plus haut depuis la crise de 2008/2009.

Envol des fusions-acquisitions dans l’assurance

La confiance aidant, le marché des fusions-acquisitions repart à la hausse. Avec l’amélioration de l’environnement économique, les acteurs du marché retrouvent l’appétit pour la croissance externe.

En 2014, les transactions réalisées par les investisseurs privés ont pris le dessus sur celles conclues par les acteurs du secteur public.

Cette reprise des fusions-acquisitions dans l’assurance s’explique par :

- des conditions de marché optimales,

- des taux d’intérêt au plus bas,

- une liquidité abondante entraînant un afflux de capitaux,

- l’essor de la distribution digitale,

- la recherche de la taille critique,

- la concurrence acharnée entre assureurs et réassureurs,

- l’ambition de couvrir de nouveaux risques et de nouvelles régions,

- la faiblesse du rendement des investissements locaux qui pousse les assureurs des marchés matures à rechercher une croissance externe à l’international,

- les récentes restrictions réglementaires et les nouvelles exigences en matière de capital minimum,

- des changements dans l’environnement commercial,

- les exigences de rentabilité des actionnaires.

Les récentes transactions se traduisent par :

- la vente de filiales ou de blocs d’affaires,

- la cession de portefeuille en run-off,

- l’implication d’investisseurs alternatifs,

- des orientations stratégiques basées sur une distribution et une couverture géographique étendues,

- le redéploiement du capital vers de nouvelles branches,

- un accroissement du nombre de fusion-acquisition dans la réassurance non vie,

- un mouvement de consolidation parmi les courtiers.

Répartition géographique des opérations de fusion-acquisition

L’activité de fusion-acquisition s’est concentrée au cours des dernières années sur certains marchés émergents à forte potentialité de croissance.

Le centre de gravité de ces opérations s’est déplacé de l’Amérique du Nord et de l’Europe vers l’Asie Pacifique et l’Amérique latine.

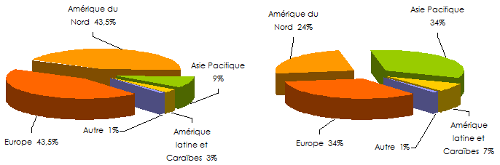

Evolution des opérations de fusion-acquisition en assurance vie

| 2001-2007 | 2008-2014 |

| |

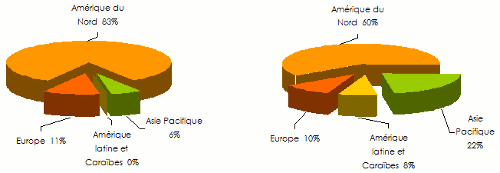

Evolution des opérations de fusion-acquisition en assurance non vie

| 2001-2007 | 2008-2014 |

| |

Europe et Amérique du Nord

Historiquement l’Europe et l’Amérique du Nord constituent les principales régions cibles, surtout en assurance vie. Au lendemain de la crise de 2008, la tendance s’est inversée. La part de l’Asie Pacifique et de l’Amérique latine, en termes de valeur des transactions vie et non vie, a considérablement augmenté au détriment de celle des deux premières régions citées.

Malgré le recul relatif de l’Europe par rapport à l’Asie et à l’Amérique latine, le cabinet PricewaterhouseCoopers (PwC) relève qu’en 2014 la valeur totale des transactions assurance réalisées sur le vieux continent s’élève à 19,8 milliards USD, en hausse de 25% par rapport à 2013.

Ce regain d’activité est stimulé par le développement des opérations transfrontalières et celles impliquant des acteurs du private equity. La mise en œuvre de Solvabilité 2 et le recentrage des entreprises sur leur cœur de métier y ont également beaucoup contribué.

En Amérique du Nord, le mouvement de consolidation concerne les sociétés mutualistes. La pression exercée sur les coûts, le renforcement des exigences en capital et la diversification des canaux de distribution ont contribué à accélérer les rapprochements entre les différents acteurs.

La plus importante transaction relevée sur le marché américain concerne UnitedHealth, géant américain de l’assurance santé, qui a mis la main sur Catamaran, un fournisseur de services maladie. Le montant de l’opération s’élève à 13 milliards USD.

Principales opérations de fusion-acquisition réalisées en Europe et en Amérique du Nord

| Acquéreur | Nationalité | Date de l’opération | Société ciblée | Pays | Participation/montant de l’opération |

|---|---|---|---|---|---|

Willis Group | Royaume-Uni | Avril 2015 | Gras Savoye | France | 70% (592 millions USD) |

Fairfax | Canada | Mars 2015 | Africa Re | Nigéria | 7,15% (61 millions USD) |

Banque Nationale du Canada et Amethis Finance | Canada | Mars 2015 | NSIA | Côte d’Ivoire | 20,9% |

Amethis Finance | Canada | Mars 2015 | NSIA | Côte d’Ivoire | 5,4% |

XL Group | Irlande | Janvier 2015 | Catlin | Bermudes | 100% (4,1 milliards USD) |

Aviva | Royaume-Uni | Novembre 2014 | Friends Life | Royaume-Uni | 100% (8,07 milliards USD) |

Discovery | Afrique du Sud | Novembre 2014 | Prudential Health | Royaume-Uni | 25%, (246 millions USD) |

Tokio Marine Europe | Japon | Janvier 2014 | Kiln | Royaume-Uni | Montant non disponible |

Fosun | Chine | Janvier 2014 | Fidelidade, Multicare et Cares | Portugal | 80% (1,4 milliard USD) |

Axa Liabilities Managers | France | Septembre 2013 | Plusieurs filiales internationales de Global Reinsurance | Allemagne | Montant non disponible |

Asie pacifique et Amérique latine

Les majors de l’assurance et de la réassurance placent ces deux régions en tête de leur priorité. Axée sur les marchés à fort potentiel de croissance, leur stratégie d’implantation à l’étranger cible principalement la Chine, l’Inde, l’Indonésie, la Thaïlande, le Vietnam, le Brésil et le Mexique.

Avec l’assouplissement des règles de fusion-acquisition en Asie et plus particulièrement en Chine, en Malaisie et en Inde, la région attire de très nombreux investisseurs. En Chine, par exemple, les étrangers sont, depuis juin 2014, autorisés à investir simultanément dans plusieurs compagnies d’assurance commercialisant des produits similaires. Ils peuvent également recourir à la dette pour financer leurs acquisitions. En Inde, la nouvelle législation permet aux étrangers de porter leur participation dans les sociétés d’assurance locales à 49%. Cette participation était par le passé plafonnée à 26%.

Phénomène nouveau à souligner, l’Asie n’est plus uniquement une cible passive. Les Asiatiques passent à l’offensive. Un mouvement inverse s’instaure, les assureurs surtout chinois, japonais et indiens mènent des transactions à l’étranger et plus particulièrement aux Etats-Unis.

Ainsi, des assureurs nippons ont développé une stratégie d’expansion à l’international. En Asie du Sud-Est, Tokio Marine a acquis en 2011 Delphi Financial alors que Dai-Ichi a pris le contrôle en 2014 de Protective Life aux Etats-Unis.

Cette expansion à l’international des acteurs japonais a pour objectif d’équilibrer le portefeuille des risques et de réduire leur exposition aux aléas locaux constitués principalement par les catastrophes naturelles.

Principales opérations de fusion-acquisition réalisées en Asie

| Acquéreur | Nationalité | Date de l’opération | Société ciblée | Pays | Participation/montant de l’opération |

|---|---|---|---|---|---|

Axa | France | Avril 2015 | Groupe Bharti | Inde | 23% (205 millions USD) |

Sompo Japan | Japon | Septembre 2014 | Nipponkoa | Japon | 100% |

Swiss Re | Suisse | Juillet 2014 | Sun Alliance Insurance | Chine | 100% (122 millions USD) |

Dai-Ichi | Japon | Juin 2014 | Protective Life | Etats-Unis | 5,7 milliards USD |

Sumitomo Life | Japon | Mai 2014 | BNI Insurance | Indonésie | (363 millions USD) |

Axa | France | Février 2014 | Tian Ping Auto Insurance Company | Chine | 50% (330 millions USD) |

Ace | Suisse | Janvier 2014 | Siam Commercial Samaggi Ins. (SCSI) | Thaïlande | 60,9% (185 millions USD) |

Swiss Re | Suisse | Novembre 2013 | New China Life | Chine | 4,9% (493 millions USD) |

MBK Partners | Corée du Sud | Août 2013 | ING Life Korea | Corée du Sud | 100% (1,65 milliard USD) |

Ace | Suisse | Juin 2013 | Asuransi Jaya Proteksi | Indonésie | 100% (130 millions USD) |

En Amérique latine, l’activité de fusion-acquisition s’est beaucoup accélérée ces dernières années, notamment au Brésil, au Mexique et au Chili. A signaler également un regain d’opérations transfrontalières réalisées entre pays de la région.

En Amérique latine, la vague de concentration est soutenue par la croissance de la classe moyenne.

Principales opérations de fusion-acquisition réalisées en Amérique latine

| Acquéreur | Nationalité | Date de l’opération | Société ciblée | Pays | Participation/montant de l’opération |

|---|---|---|---|---|---|

Axa | France | Mai 2015 | SulAmérica Companhia de Seguros Gerais | Brésil | 100% (45 millions USD) |

ACE | Suisse | Juillet 2014 | Corporate P&C Insurance Business of Itaú Seguros | Mexique | 685 millions USD |

Swiss Re | Suisse | Novembre 2013 | SulAmérica Group | Brésil | 14,9% (334 millions USD) |

Ace | Suisse | Mai 2013 | ABA Seguros | Mexique | 100% (690 millions USD) |

Yasuda Seguros, entité de Sompo Japan | Japon | Janvier 2013 | Maritima Seguros | Brésil | 37% (102 millions USD) |

Moyen Orient

Selon PwC, l’année 2014 a été riche en opérations de fusion - acquisition locales et transfrontalières. Le cabinet d’étude prévoit davantage de consolidation dans la région et plus particulièrement en Arabie Saoudite et aux Emirats arabes unis. Pour les analystes, le marché du Golfe a atteint un certain degré de maturité, lui permettant d’entrer dans une phase de consolidation.

Pour faire face à la fragmentation des marchés, à la concurrence débridée et à la baisse de rentabilité, les autorités de contrôle dont la Saudi Arabian Monetary Agency (SAMA) pour l’Arabie Saoudite et l’lnsurance Authority (IA) pour les Emirats arabes unis, encouragent les opérations de fusion-acquisition. Ces autorités de contrôle ont mis en place une série de mesures réglementaires pour soutenir ce genre de transaction et freiner la création de nouvelles sociétés.

Les principales opérations réalisées récemment impliquent des acteurs locaux. Ce sont les assureurs de taille moyenne des pays du Moyen Orient qui achètent les petits acteurs dans le but d’atteindre la taille critique et de réaliser des économies d’échelle. Ainsi, la compagnie jordanienne First Insurance est devenue majoritaire dans sa consœur Yarmouk Insurance Company, alors que Bahrain Kuwait Insurance (Bahreïn) a acquis en mai 2015 une part majoritaire de 41% dans l’assureur bahreïni Takaful International.

A la recherche d’opportunités de croissance externe, certains assureurs et réassureurs de la région n’hésitent pas à investir sur d’autres continents. En juin 2014, Qatar Insurance rachète Antares Holdings, qui lui-même contrôle le syndicat des Lloyd’s « Antares Syndicate 1274 ». Le groupe qatari, détenteur de Qatar Re, fait ainsi son entrée sur les marchés du Royaume-Uni et des Bermudes.

Pour leur part, les investisseurs étrangers manifestent depuis plusieurs années un intérêt grandissant pour la région. Ils font cependant face à plusieurs obstacles:

- la réticence des acteurs locaux à céder le contrôle de leur entreprise, très souvent familiale, à des étrangers,

- les restrictions imposées aux acheteurs étrangers,

- la présence de l’Etat dans de nombreuses compagnies nationales constitue une barrière à l’entrée des étrangers dans leur capital.

Principales opérations de fusion-acquisition réalisées au Moyen-Orient

| Acquéreur | Nationalité | Date de l’opération | Société ciblée | Pays | Participation/montant de l’opération |

|---|---|---|---|---|---|

Bahrain Kuwait Insurance (BKIC) | Bahrain | Mai 2015 | Takaful International | Bahrain | 40,9% (5 millions USD) |

First Insurance | Jordanie | Avril 2015 | Yarmouk Insurance Company | Jordanie | 15 millions USD |

Qatar Insurance Company | Qatar | Juin 2014 | Antares Holdings | Royaume-Uni | 100% |

Axa/Kanoo Group | France/EAU | Mai 2014 | Green Crescent | EAU | 50% (27,2 millions USD) |

Kuwait International Bank | Koweït | Août 2013 | Ritaj Takaful Insurance Co. | Koweït | 33,6% (13 millions USD) |

Orix Corporation | Japon | Juin 2013 | MedGulf | Bahreïn | 25,75%(225 millions USD) |

Tokio Marine Holdings | Japon | Avril 2013 | Nile Family Takaful et Nile General Takaful | Egypte | 59,99% (8,7 millions USD) |

Oman Investment Fund | Oman | Février 2013 | ONIC Holdings | EAU | 41,1% (58 millions USD) |

Afrique

L’Afrique fait l’objet de nombreuses convoitises. Dans la partie subsaharienne du continent, les opérations transfrontalières, soutenues par la forte croissance des marchés d’assurance et les évolutions réglementaires, s’accélèrent. Les groupes historiques d’Europe occidentale comme Axa, Swiss Re, Allianz y sont actuellement concurrencés par les acteurs locaux NSIA, Saham, Old Mutual, Santam, Jubilee, etc.

Même si nous assistons actuellement à un net regain des opérations de fusion-acquisition au niveau mondial, celles-ci sont loin du volume et du nombre de celles enregistrées avant la crise de 2008. Pour la seule année 2007, 674 opérations de ce type ont été réalisées alors que seules 489 fusions-acquisitions ont été concrétisées en 2014. Voir notre dossier consacré à l’Afrique « L’assurance en Afrique, un marché attractif » où une liste des principales opérations de fusion-acquisition a été établie.

- Vous devez vous identifier ou créer un compte pour écrire des commentaires