Les risques spécifiques aux compagnies d’assurance

Le rôle du gestionnaire consiste à allouer de manière optimale l’actif en fonction des engagements et des objectifs de rentabilité de la société.

Le rôle du gestionnaire consiste à allouer de manière optimale l’actif en fonction des engagements et des objectifs de rentabilité de la société.

Toutefois contrairement aux entreprises classiques qui déboursent une somme pour l’acquisition de la matière première avant d’être payées par le client, les compagnies d’assurance sont soumises à une inversion du cycle de production qui rend l’activité incertaine et multiplie les risques.

Dans ce modèle, l’assuré paie avant de recevoir, plus tard, une prestation éventuelle dont le montant peur varier. Compte tenu du nombre d’engagements, de leurs volumes et de la variabilité propre à chaque contrat, la gestion financière d’une entreprise d’assurance requiert des outils et des modèles financiers adaptés.

En outre, en raison de ce cycle de production inversé, la prestation est fournie plus ou moins longtemps après le paiement de la prime. L’assureur se retrouve avec une masse importante de fonds qu’il doit gérer avant de fournir sa prestation.

Pour garantir les engagements envers l’assuré et veiller à la solvabilité des compagnies, le régulateur impose des règles strictes aux gestionnaires d’actifs. Celles-ci ont trait à l’évaluation des engagements et à leur couverture par des actifs sécurisés.

Les risques encourus par les compagnies d’assurance

Il revient aux gestionnaires attitrés ou aux actuaires d’évaluer la situation financière de la compagnie et les catégories de risques ayant le plus d’impact sur son activité.

Deux grandes familles de risques affectent particulièrement la solvabilité et la rentabilité des sociétés d’assurance :

- Les risques techniques affectent le passif des bilans. Ils émanent de l’activité même de la compagnie comme il peut s’agir pour la fréquence et la sévérité des sinistres.

- Les risques d’investissement sont l’ensemble des risques liés à la gestion d’actifs de l’assureur.

Si l’approche de base pour juguler le risque consiste à identifier les flux périodiques générés par les engagements au passif et à trouver les investissements les plus adaptés pour les couvrir, montant par montant et date à date, les outils de gestion se sont progressivement développés pour prendre en compte le plus grand nombre de facteurs.

Pour s’immuniser contre les risques, les assureurs sont aujourd’hui amenés à réduire le gap de duration entre les éléments du bilan en choisissant les classes d’actifs les mieux adaptées au contexte du marché et notamment au taux d’intérêt.

Les compagnies d’assurance et les risques techniques

Les risques techniques relèvent de l’activité même de l’assureur. Les provisions de primes et de sinistres sont portées au passif du bilan. Une quelconque insuffisance de ces réserves due à une erreur de calcul de primes ou à une mauvaise évaluation des sinistres en suspens peut mettre la société en difficulté.

Dans ses conditions, l’assureur aura du mal à faire face à ses engagements techniques. Les principaux risques techniques concernent :

- Le risque de sous-tarification : inhérent à l’opération d’assurance, il provient du fait que les tarifs sont fixés avant de connaître le prix de revient des prestations. La sous-tarification peut dériver d’un choix assumé de l’entreprise pour conquérir ou maintenir des parts de marché comme d’erreur de méthodologie involontaire.

- La modification du risque : les évolutions juridiques, économiques et réglementaires non anticipées au jour de la souscription peuvent modifier le risque. Il peut s’agir par exemple d’une nouvelle loi portant modification des règles d’indemnisation des préjudices corporels en assurance individuelle accident ou automobile.

- Les autres risques inhérents à l’assurance : l’assureur peut également être confronté à un sinistre exceptionnel, mal évaluer les risques restant à payer ou voir la croissance des frais généraux dépasser celles de ses chargements.

Les compagnies d’assurance et les risques d’investissement

Ce sont l’ensemble des risques liés à la gestion d’actifs de l’assureur. On retrouve ici :

- Le risque de crédit : le risque de crédit ou de contrepartie est le risque que le débiteur ne réponde pas à son obligation initiale de rembourser un crédit.

On distingue deux types de contrepartie selon la qualité de la partie défaillante:

- Risque de contrepartie lié à la défaillance d’un opérateur économique aussi appelé risque de signature. Il dépend de la quantité de créances figurant à l’actif du bilan de l’assureur. Les créances peuvent par exemple naître à l’occasion d’un pool dans lequel un chef de file centralise les paiements, d’opérations directes ou provenir de contrats de réassurance.

- Risque de contrepartie lié à la défaillance d’un Etat ou de son système bancaire. Ce risque fait partie de ce qu’on appelle le risque systémique.

- Le risque d’inflation : c’est le risque pour l’assureur de voir le taux d’inflation saper le taux de rendement des services financiers ou le taux de revalorisation de ses contrats épargne.

- Les risques de taux : il s’agit d’un risque lié aux variations des taux d’intérêt sur les marchés obligataires. Celui-ci se manifeste sous deux formes:

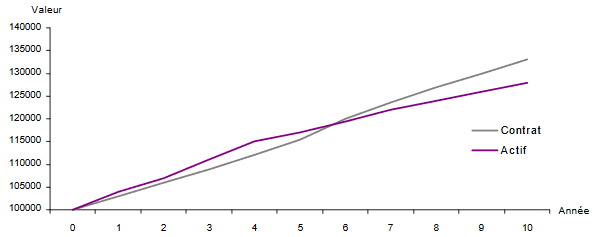

- Le risque de réinvestissement (ou de baisse des taux) est le risque que le taux de rendement auquel se feront les investissements futurs soit inférieur au taux garanti au titre des contrats d’assurance. Le risque de réinvestissement apparait lorsque la durée de vie des actifs (obligations) est inférieure à celle des engagements. Si l’assureur détient à ce moment des obligations arrivant à maturité, il sera obligé de réinvestir en obligations avec des conditions de taux défavorables.

Exemple de réinvestissement défavorable à l’année 5. La valeur de l’actif est inférieure à la valeur du contrat lorsque celui-ci arrive à son terme à l’année 10.

- Le risque de liquidation résulte d’un actif trop long par rapport au passif. Une hausse des taux d’intérêt, dans ce contexte, peut inciter les assurés à racheter leur contrat s’ils réalisent que le taux servi par l’assureur est inférieur à celui du marché. Le risque de liquidation est le risque pour l’assureur d’avoir dans ce cas à céder des obligations avant leur remboursement, alors que celles-ci sont en moins-value par rapport à leur prix d’achat.

- Risque de liquidité : l’assureur doit toujours être en mesure d’honorer ses engagements. Une part de l’actif doit être suffisamment liquide pour régler à tout moment les prestations dues aux assurés et bénéficiaires de contrats. Le risque de liquidité est le risque de ne pouvoir vendre un titre financier ou de le vendre à des conditions de prix très défavorables.

- Risques spécifiques : ils se rapportent principalement aux contrats vie libellés en unités de compte,…

- Vous devez vous identifier ou créer un compte pour écrire des commentaires