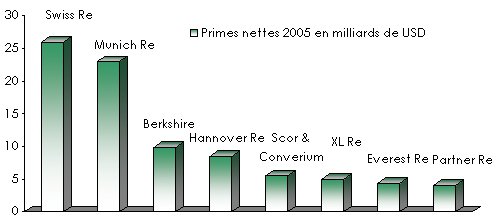

SCOR: La course à la taille

La Scor a de l’appétit. Après l’acquisition en 2006 de Revios, premier réassureur vie européen, pour 675 millions d’euros, le groupe français dévoile son plan de rachat du réassureur suisse Converium.

La Scor a de l’appétit. Après l’acquisition en 2006 de Revios, premier réassureur vie européen, pour 675 millions d’euros, le groupe français dévoile son plan de rachat du réassureur suisse Converium.Chronologie des faits

- Courant janvier 2007:Scor achète sur les marchés financiers un bloc de 12 200 000 actions, soit 8,3% du capital de Converium à un prix moyen de 18,96 francs suisses. Cette opération, certainement réalisée grâce à des achats faits par l’intermédiaire de diverses compagnies plus ou moins liées à la Scor, est passée inaperçue jusqu’au vendredi 16 février

- Le 16 février:Scor acquiert un bloc additionnel de 24,6% dont 20% à la société Patinex AG appartenant à Martin Ebner. Martin Ebner est entré dans le capital de Converium en 2004 alors que la valeur de l’action était proche de 8 francs suisses. L’offre Scor lui permet de réaliser, trois ans plus tard, une plus value substantielle

- Au soir du 16 février:Scor possède alors 32,9% du capital de Converium, soit juste un peu moins des 33,3% qui représentent, en Suisse, le seuil de déclenchement d’une OPA

- Le 26 février:Scor rend public son offre d’achat de Converium pour les 67,1% d’actions restantes

L’offre Scor

© AlfvanBeem, CC0 1.0 © AlfvanBeem, CC0 1.0 |

{kind=link}

Présentée à l’origine comme amicale, l’offre Scor a immédiatement était rejetée par Converium. En offrant 21,1 francs suisses par action, Scor valorise Converium à 1,93 milliards d’euros (2,5 milliards de dollars).

Pour les actionnaires, cette offre permet de réaliser un gain de 27% par rapport au cours du 4 janvier, dernier cours de référence non affecté par les transactions.

Le rachat de Converium sera financé à 80% par des actions Scor et à 20% en cash. Scor devra alors, procéder à une nouvelle augmentation de capital, la cinquième en quatre ans, de l’ordre de 400 millions d’euros.

La stratégie Scor

La création d’un groupe de taille mondiale

S’il aboutit, le rapprochement de Scor et de Converium donnerait naissance au 5ème réassureur mondial.

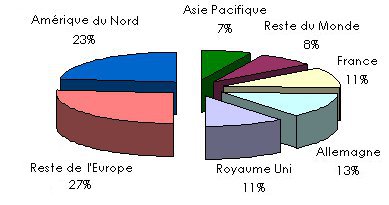

L’équilibre géographique

Le portefeuille cumulé (Scor + Converium) serait géographiquement mieux équilibré, l’ensemble étant moins expo-sé aux catastrophes naturelles en particulier en Europe du Nord.

Répartition géographique du portefeuille Scor + Converium

Le portefeuille USA serait contenu à moins de 25%. Les deux partenaires semblent partager la même attitude de prudence sur le marché américain où les deux compagnies ont essuyé d’importantes pertes par le passé.

En Europe, l’équilibre majeur concerne les trois principaux marchés: Grande Bretagne, Allemagne et France dont les parts se situeraient entre 11% et 13%.

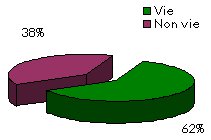

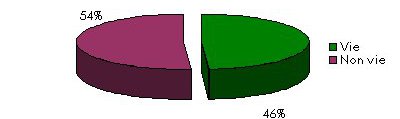

L’équilibre des activités vie et non vie

Le rachat de Revios avait fait de Scor un réassureur à dominante vie, cette branche totalisant 62% des primes souscrites en 2006.

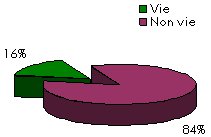

A l’inverse, Converium, dont 84% de l’activité est réalisée dans les branches dommages et RC, présente un profil de réassureur non vie.

La fusion des deux compagnies créerait un meilleur équilibre entre les branches non vie (54%) et vie (46%).

Scor | Converium |

Scor & Converium  |

Les complémentarités techniques

Dans le schéma élaboré par Scor, chaque partenaire apporte son expertise dans ses branches de prédilection. L’ensemble représenterait un véritable groupe multi-branches capable de fournir un service global de haut niveau à sa clientèle.

| Spécificités Scor | Spécificités Converium 1 |

|---|---|

|

|

1 Selon documents Scor

Les éléments financiers

Pour les actionnaires, l’offre Scor vise

- un rendement des fonds propres (ROE) de 13%

- une capitalisation boursière de 3,9 milliards d’euros (5,1 milliards USD)

- des gains de productivité de 38 000 000 euros en 2008 et de 65 000 000 euros en 2009 et 2010

- une notation A+ à l’horizon 2010

Les obstacles à la stratégie Scor

Le manque de visibilité de la stratégie

L’OPA lancée sur Converium amorce un nouveau revirement de stratégie. Avec le rachat de Revios, le réassureur français avait clairement annoncé sa préférence pour la réassurance vie. En jetant aujourd’hui son dévolu sur Converium, Scor revient sur le marché non vie.

L’OPA lancée sur Converium amorce un nouveau revirement de stratégie. Avec le rachat de Revios, le réassureur français avait clairement annoncé sa préférence pour la réassurance vie. En jetant aujourd’hui son dévolu sur Converium, Scor revient sur le marché non vie.

Ce positionnement hésitant et les risques financiers dans lesquels se lance Scor inquiètent les marchés boursiers et pourraient compromettre, ou du moins gêner, l’opération de rachat.

Les marchés financiers

L’OPA de Scor survient à un moment où les marchés financiers sont en net repli. Le rachat de Converium devant se réaliser, en partie, en actions Scor, le prix de l’action du réassureur français déterminera la valeur de Converium.

Le 26 février, jour de présentation de la stratégie Scor, le CAC 40 connaissait un plus haut à 5771 points. A cette date, l’action Scor s’élevait à 20,65 euros et la valorisation de Converium atteignait 1,885 milliards d’euros (2,47 milliards USD).

Entre le 26 février et le 1er mars, le titre Scor perdait 9,1% soit près de 4% de plus que le CAC 40. La valorisation de Converium chutait alors de près de 20% à 1, 514 milliards d’euros (1,98 milliards USD). A lui seul, ce repli boursier entame de 15% la surprime promise initialement par Scor aux actionnaires de Converium.

Au vu de la récente amélioration de la notation de Converium (A-) par Standard & Poor’s, il n’est plus sûr que les actionnaires du réassureur suisse acceptent l’échange proposé si le cours de l’action Scor ne se reprend pas avant le lancement officiel de l’OPA le 18 avril prochain.

Le renchérissement de l’offre Scor

Si à l’ouverture de l’OPA le titre Scor restait à un niveau aussi faible, le réassureur français serait obligé de rehausser son offre au risque de voir sa notation Standard & Poor’s (A-) se dégrader.

La consolidation

Compte tenu de la législation suisse, l’OPA doit pour réussir, permettre le rachat des 2/3 du capital de Converium.

Si le réassureur suisse arrivait à convaincre 1/3 de ses actionnaires de rejeter l’OPA, la Scor se retrouverait alors dans une situation plus difficile. Les synergies attendues seraient perdues ou repoussées à une date ultérieure. L’opération en cours se révèlerait alors désastreuse.

Les pertes de portefeuilles

La fusion de portefeuilles engendre souvent des pertes significatives de parts de marché, ce que la stratégie de Scor semble sous estimer. Des redondances entre les portefeuilles apparaîtront forcément et certains clients ne renouvèleront pas des parts cumulées par soucis de diversification de leurs placements.

Les effectifs

La fusion des effectifs (1259 employés chez Scor et 482 chez Converium) pourrait entraîner le départ de souscripteurs expérimentés non satisfaits des conditions offertes par le nouveau groupe.

De plus, pour réduire les coûts de fonctionnement déjà élevés des deux réassureurs, une fusion entraînera, inévitablement, une profonde restructuration.

Les limites aux synergies de portefeuilles

Dans son projet d’OPA, la Scor fait valoir la complémentarité entre les deux groupes. Nul n’ignore, pourtant, le recul de Converium dans les branches convoitées telles que l’aviation, le transport, le crédit, l’engineering. La notation BBB+ a fortement limité la marge de manœuvre du réassureur suisse, celui-ci s’étant même mis en retrait dans la souscription de certaines branches.

Dans son projet d’OPA, la Scor fait valoir la complémentarité entre les deux groupes. Nul n’ignore, pourtant, le recul de Converium dans les branches convoitées telles que l’aviation, le transport, le crédit, l’engineering. La notation BBB+ a fortement limité la marge de manœuvre du réassureur suisse, celui-ci s’étant même mis en retrait dans la souscription de certaines branches.

La Scor devra également remettre en question sa stratégie concernant la diversification en termes d’affaires proportionnelles/non proportionnelles. Sa politique actuelle privilégie la souscription de traités proportionnels. En cas de fusion, elle devra alors décider si elle doit ou non préserver les spécificités de Converium en matière de traités non proportionnels.

De plus, le groupe dirigé par Inga Beale est devenu un acteur important dans le placement des couvertures de rétrocession en particulier, dans les pays émergents. Ce segment d’affaires a été depuis longtemps abandonné par Scor qui n’y semble pas favorable.

La position de Converium

Les chiffres 2006

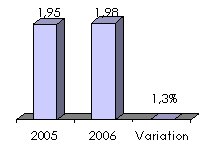

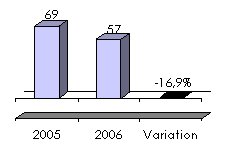

Le 28 février 2007, Converium a présenté ses résultats 2006.

| Chiffre d’affaires en milliards USD  | Résultat net en millions USD  |

Le chiffre d’affaires a atteint 1,98 milliards de dollars en 2006, soit une augmentation de 1,3% par rapport à 2005. Le bénéfice net de 57,1 millions de dollars est supérieur aux prévisions du groupe avant la clôture de l’exercice (43 millions USD). Ce bénéfice net s’élevait à 69 millions USD en 2005.

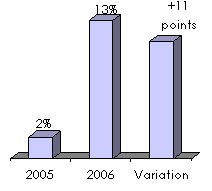

Rentabilité des fonds propres | Combined ratio en % (sinistres et frais rapportés aux primes)  |

Converium a su tirer profit de l’embellie générale du marché pour améliorer sensiblement son ‘’combined ratio’’ le faisant passer de 107% en 2005 à 96,3% en 2006.

Enfin la rentabilité des fonds propres est passée de 2% en 2005 à 13% en 2006.

C’est donc sur la base de ses excellents résultats 2006 et de l’amélioration de sa notation (A-) par Standard Poor’s que la direction générale de Converium rejette l’offre de Scor.

La ligne de défense de Converium

Pour les dirigeants de Converium, il s’agit, uniquement, de convaincre les actionnaires de rester fidèles à la société. Or, l’actionnariat dispersé ne permet pas une traçabilité simple. En Suisse, seuls, sont dans l’obligation de se faire connaître, les actionnaires disposant d’un minimum de capital de 5%.

Pour les dirigeants de Converium, il s’agit, uniquement, de convaincre les actionnaires de rester fidèles à la société. Or, l’actionnariat dispersé ne permet pas une traçabilité simple. En Suisse, seuls, sont dans l’obligation de se faire connaître, les actionnaires disposant d’un minimum de capital de 5%.

Afin de convaincre les actionnaires de rester fidèles au groupe, la direction de Converium a également dévoilé sa stratégie à l’horizon 2009. La barre a été placée extrêmement haut, malgré l’entrée des réassureurs dans un cycle moins favorable

- adoption dès 2006 d’une politique de distribution de dividende généreuse avec doublement du dividende par rapport à 2005.

- trois cent (300) millions de dollars de capital seront retournés aux actionnaires, afin de permettre de rémunérer le capital restant à hauteur de 25% à 35%.

- augmentation du volume de primes à 3 milliards de dollars, soit 50% augmentation par rapport à 2006.

- rendement des fonds propres (ROE) de 14%

- Vous devez vous identifier ou créer un compte pour écrire des commentaires