Le marché africain de la réassurance a le vent en poupe

Caractéristiques du marché de l'assurance en Afrique

Cape Town, Afrique du Sud Cape Town, Afrique du Sud |

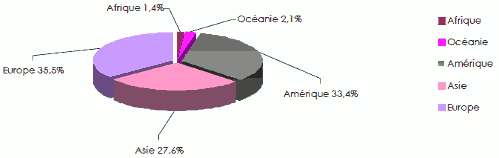

En assurance directe, les primes comptabilisées pour l’ensemble du continent s’élèvent à 68,9 milliards USD en 2014. L’Afrique ne représente que 1,4% du chiffre d’affaires mondial de l’assurance.

Avec 49,2 milliards USD de primes, l’Afrique du Sud occupe une place prépondérante. Elle accapare 71% du total des souscriptions continentales, bien loin devant le Maroc et le Nigéria.

L’Afrique dans le marché mondial de l’assurance en 2014

Source: Sigma, Swiss Re

Source: Sigma, Swiss ReLes principaux indicateurs du marché africain de l'assurance

Le taux de croissance

Exprimée en dollars, la croissance des primes d’assurance en Afrique a ralenti dans les branches vie et non vie. Selon Sigma, cet indicateur a connu une nette décélération en vie passant de 6% en 2013 à 1,6% en 2014. La branche non vie a enregistré la même tendance, elle passe de 4,4% en 2013 à 1,8% en 2014. Ce ralentissement est dû à une baisse de l’activité économique en Afrique du Sud où l’assurance vie, clé de voûte du marché sud-africain, n’a enregistré qu’un taux de croissance de 0,9% contre 6,2% en 2013.

Hors Afrique du Sud, la croissance dans les autres pays du continent s’est maintenue à des niveaux relativement élevés.

Le produit intérieur brut (PIB)

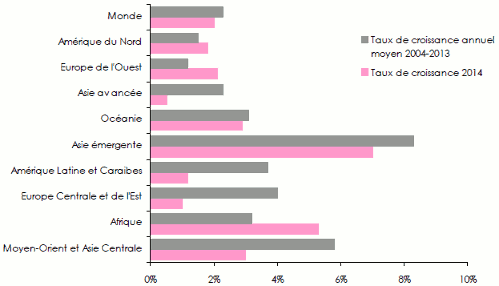

Sur le plan économique, l’Afrique est considéré comme l’un des continents les plus dynamiques. Son produit intérieur brut totalise près de 2 trillions USD. Selon les prévisions de l’agence AM Best, ce chiffre devrait atteindre 2,6 trillions USD en 2020. Depuis le début des années 2000, le PIB réel croît en moyenne de 5% par an en Afrique et de 5,6% en Afrique sub-saharienne. Ce taux est nettement plus élevé que celui enregistré pour la croissance mondiale.

Croissance réelle du PIB par région

Source: Oxford Economics, WIIW, Swiss Re Economic Reseach & Consulting

Source: Oxford Economics, WIIW, Swiss Re Economic Reseach & ConsultingLe taux de pénétration de l'assurance en Afrique

Le taux de pénétration de l’assurance en Afrique est de 2,8% (0,9% hors Afrique du Sud). Il est de 1,85% en vie (0,28% hors Afrique du Sud). En non vie, le taux de pénétration n’est que de 0,94%, (0,65% hors Afrique du Sud). Seuls l’Afrique du Sud, le Maroc et dans une moindre mesure le Kenya présentent des taux de pénétration comparables à ceux de certains marchés développés. Bien qu’en progression, la demande d’assurance reste faible dans les autres pays africains.

Sur le long terme, la multiplication des investissements dans les infrastructures de base, l’amélioration du PIB et l’élargissement de la classe moyenne devraient augmenter la pénétration de l’assurance: un atout de développement pour les marchés de l’assurance et de la réassurance africains.

Selon Sigma, même l’Afrique du Sud qui bénéficie d’un taux de pénétration très élevé, notamment en vie (11,4% en vie) peut encore améliorer cet indice en développant des produits adaptés à des segments de population dépourvus de couverture.

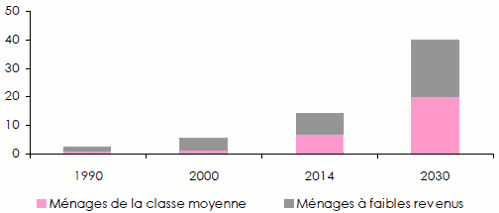

Le développement de la classe moyenne

Si la croissance des PIB africains se poursuit au rythme actuel, la Banque Mondiale estime que la plupart des pays du continent atteindrait le statut de «revenu moyen» d’ici 2025.

Une population jeune

Selon un rapport d’Ernst & Young, l’Afrique est, avec un âge médian de 20 ans, le continent le plus jeune. Sa population s’élève à 1,138 milliard de personnes en 2014. Elle doublera au cours des 40 prochaines années pour atteindre environ 2 milliards d’habitants, soit 20% de la population mondiale en 2050.

La main d’œuvre africaine devrait ainsi atteindre 1,1 milliard de personnes d’ici 2040. Ce chiffre est supérieur aux projections de main d’œuvre de la Chine et de l’Inde.

Une population jeune en âge de travailler et une urbanisation rapide sont deux aspects traditionnellement associés à la croissance économique et au développement du marché de l’assurance.

Evolution de la classe moyenne en Afrique

Source: Standard Bank, Understanding Africa’s middle class

Source: Standard Bank, Understanding Africa’s middle classLe marché de la réassurance en Afrique

Les perspectives de croissance du marché direct conjuguées à la faible sinistralité poussent certains réassureurs étrangers à prendre pied sur le continent. De nouveaux entrants comme le brésilien IRB et le canadien Fairfax y ont récemment acquis des participations dans des compagnies de réassurance locales. Ils y côtoient les traditionnelles sociétés comme Scor, Munich Re, Swiss Re,…

Bref historique

Le marché de la réassurance africain est relativement récent. L’Afrique du Sud mise à part, le secteur est marqué par le volontarisme de l’Etat. Les premières sociétés de réassurance nationales sont nées après les indépendances, c’est-à-dire dans les années 60 à 70. A cette époque, seul l’Etat pouvait mobiliser les capitaux nécessaires pour la création de telles entreprises. De plus, cette opération était considérée comme un acte de reconquête de la souveraineté nationale.

Le marché actuel de la réassurance africaine

Près de 35 sociétés de réassurance sont domiciliées en Afrique. Leur nombre est en croissance continue. Des sociétés à capitaux privés s’y créent régulièrement. A capitaux publics ou privés, les réassureurs africains se retrouvent en compétition avec les majors de la réassurance mondiale qui ont non seulement des filiales ou bureaux implantés en Afrique, mais qui y développent également des affaires à partir de leur siège social.

En termes de chiffre d’affaires, Africa Re domine largement le marché grâce à son maillage géographique et à la délocalisation de ses équipes de souscription. Elle est la seule à disposer d’un portefeuille géographiquement diversifié. Les réassureurs sud-africains, filiales des grands groupes internationaux, et les sociétés maghrébines de réassurance à capitaux publics restent concentrés sur leurs marchés respectifs d’où ils tirent l’essentiel de leurs ressources.

Liste des réassureurs africains: classement selon la date de création

en USD| Compagnie | Pays | Date de création | Branches d’activité | Capital social au 31/12/2014 |

|---|---|---|---|---|

Swiss Re Life & Health Africa | Afrique du Sud | 1950 | Vie | 172 380 |

Société Centrale de Réassurance | Maroc | 1960 | Vie et non vie | 166 382 000 |

General Reinsurance Africa | Afrique du Sud | 1966 | Vie et non vie | 345 000 |

Munich Reinsurance of Africa | Afrique du Sud | 1968 | Vie et non vie | 3 009 000 |

Kenya Re | Kenya | 1970 | Vie et non vie | 19 651 000 |

Compagnie Centrale de Réassurance | Algérie | 1973 | Non vie | 217 360 000 |

Africa Re | Nigeria | 1976 | Vie et non vie | 293 731 000 |

Tunis Re | Tunisie | 1981 | Vie et non vie | 51 101 000 |

Hannover Reinsurance Africa | Afrique du Sud | 1981 | Non vie | 6 273 000 |

Hannover Life Reinsurance Africa | Afrique du Sud | 1981 | Vie | 9 696 000 |

CICA-Re | Togo | 1981 | Vie et non vie | 37 037 000 |

Continental Re | Nigéria | 1985 | Vie et non vie | 28 655 000 |

Sen Re | Sénégal | 1988 | Vie et non vie | 11 353 000 |

Zep Re (ex PTA Re) | Kenya | 1990 | Vie et non vie | 42 268 000 |

East Africa Re | Kenya | 1993 | Vie et non vie | 11 230 000 |

Ghana Re | Ghana | 1995 | Vie et non vie | 11 893 000 |

FBC Re | Zimbabwe | 1995 | Non vie | 600 000 |

RGA Reinsurance Company of South Africa | Afrique du Sud | 1998 | Vie | 4 480 000 |

Tan Re | Tanzanie | 2001 | Vie et non vie | 16 466 000 |

Namibre | Namibie | 2001 | Non vie | 1 892 000 |

Aveni Re | Côte d’Ivoire | 2004 | Vie et non vie | 14 824 000 |

Prima Re | Zambie | 2006 | Non vie | 4 726 200 |

Tropical Re | Zimbabwe | 2007 | Non vie | - |

Scor Africa | Afrique du Sud | 2009 | Vie et non vie | 12 928 000 |

First Re | Botswana | 2009 | - | - |

Globus Re | Burkina Faso | 2010 | Non vie | 4000 000 |

Waica Re | Sierra Leone | 2011 | Non vie | 25 000 000 |

SCG Ré | Gabon | 2012 | Vie et non vie | 9 265 000 |

NCA Re | Côte d’Ivoire | 2012 | Vie et non vie | 12 727 000 |

Emeritus Reinsurance Company | Afrique du Sud | 2012 | Non vie | 6 368 000 |

Uganda Re | Ouganda | 2013 | Vie et non vie | 3 553 000 |

GIC Re South Africa Ltd (1) | Afrique du Sud | 2014 | Non vie | 1 783 000 |

GN Reinsurance Company Limited (GN Re) | Ghana | 2014 | Non vie | 25 000 000 |

Mamda Re | Maroc | 2015 | Non vie | 111 030 000 |

Ethiopian Reinsurance | Ethiopie | 2015 | - | 50 000 000 |

La capacité du marché africain de la réassurance

Malgré l’afflux de nouveaux investisseurs, les capacités offertes par les réassureurs africains restent faibles. Les fonds propres des sociétés existantes sont peu élevés pour faire face aux besoins d’un marché où les risques construction et énergie mobilisent des capitaux significatifs. De plus, les capacités de certains réassureurs africains de taille respectable restent peu utilisées en dehors de leur marché national.

Pénurie de personnel qualifié

Outre les faibles capacités des acteurs régionaux, la pénurie de personnel qualifié en matière de souscription et de gestion des risques constitue un obstacle à l’essor de la réassurance continentale. Peu de sociétés africaines apéritent les programmes de cessions des grands assureurs ou cotent des risques de pointe.

Mesures protectionnistes

Pour protéger leur marché national, de nombreux pays limitent l’accès à la réassurance aux sociétés étrangères. Une cession obligatoire au réassureur national est fréquemment imposée aux assureurs. S’y ajoutent des cessions également obligatoires à d’autres réassureurs ou entités (pools spécialisés) dans lesquelles l’Etat a des intérêts. Par exemple au Sénégal, les sociétés d’assurance locales sont tenues de céder au réassureur national un pourcentage fixe sur toutes les polices souscrites sur le territoire. A cette cession « à la base » ou au premier franc s’ajoute une cession sur les traités de réassurance. De plus, le réassureur régional CICA-Re et le réassureur continental Africa Re bénéficiaient également de cessions obligatoires.

Le même schéma avec quelques variantes (cessions au premier franc + cessions de réassurance ou cessions de réassurance uniquement) existe au Ghana, au Nigéria, au Kenya, au Gabon, en Algérie, au Maroc, en Egypte,...

Nouvelles sociétés de réassurance dans le marché africain

Une des tendances actuelles de nombreux pays africains est de doter le marché national de réassureurs susceptibles d’accroître les capacités locales et d’éviter au maximum les sorties de devises à l’étranger. Ce modèle est généralement encouragé et supporté par les pouvoirs publics qui font souvent bénéficier les nouvelles compagnies d’une cession légale. C’est ainsi qu’au Ghana un troisième réassureur national GN Reinsurance Company a vu le jour en 2015.

Pour rappel, les sociétés d’assurance ghanéennes ne peuvent placer leur réassurance sur le marché international qu’après épuisement des capacités locales. En Ouganda, les assureurs locaux sont tenus de céder 15% de leurs traités à Uganda National Reinsurance (Uganda Re), créée en 2013. Au Gabon, la Société Commerciale de Réassurance du Gabon (SCG-Re) qui a vu le jour en 2012 bénéficie d’une cession obligatoire de 15% sur les polices d'assurance directes (hors maladie et assistance) et de 10% sur les polices vie (hors capitalisation).

En Éthiopie, une compagnie nationale de réassurance « Ethiopian Re » est sur le point d’être créée. Dotée d’un capital initial de 50 millions USD, la nouvelle société a pour objectif d’augmenter les capacités du marché.

A côté de ces opérations encouragées par les pouvoirs publics, de nombreux autres réassureurs voient le jour. Introduites par le secteur privé, ces nouvelles structures disposent d’un capital initial généralement faible. NamibRe (Namibie), compagnie de réassurance non vie, créée en 2001, dispose d’un capital de 1,9 million USD, Prima Re (Zambie) a démarré ses opérations en 2006 avec un capital de 4,7 millions USD. Enfin, le réassureur national indien GIC Re a acquis en 2014 le sud-africain Saxum qui a été rebaptisé GIC Re South Africa. Ce dernier dispose d’un capital de 1,78 million USD.

Les nouvelles règlementations

La tendance mondiale est au renforcement du secteur de la réassurance considéré comme systémique.

La tendance mondiale est au renforcement du secteur de la réassurance considéré comme systémique.

Les nouveaux textes législatifs insistent sur les normes prudentielles qui deviennent de plus en plus strictes.

L’Afrique n’échappe pas à cette poussée réglementaire. La Conférence Interafricaine des Marchés d’Assurances (CIMA) a promulgué le 9 avril 2015 un nouveau texte exclusivement consacré à la réassurance.

Ce document détaille les conditions de création et de fonctionnement des sociétés de réassurance dans l’espace CIMA. Le capital social minimum requis pour la création d’une société de réassurance est de 16,55 millions USD.

Partout ailleurs sur le continent, les autorités de contrôle introduisent régulièrement de nouvelles règles. Au Maroc, l’arrivée d’un deuxième réassureur Mamda Re a poussé la direction des assurances à publier en octobre 2015 de nouvelles règles prudentielles.

Perspectives du marché de la réassurance en Afrique

L’afflux de capacités nouvelles sur un marché, hors Afrique du Sud, relativement restreint engendre une concurrence de plus en plus exacerbée entre les réassureurs. De plus, la constitution de grands groupes d’assurance directe africains comme Sanlam, Saham, NSIA ou Jubilee, auxquels peut s’ajouter l’anglo-sud-africain Old Mutual et les groupes étrangers Allianz et Axa, pénalise fortement les réassureurs africains. Une part substantielle des primes continentales générée par ces groupes est placée hors Afrique.

Certains analystes pensent que, sur le long terme, le climat concurrentiel actuel risque de compromettre les perspectives de croissance du marché africain de la réassurance. Cette situation serait imputable au niveau réduit des affaires disponibles sur le marché.

Les réassureurs locaux doivent désormais miser sur de nouvelles stratégies d’expansion au-delà de leurs frontières. Le but est de renforcer leurs fonds propres et d’atteindre la masse critique nécessaire à la souscription de risques plus importants en dehors de leur territoire national.

Certains réassureurs africains ont déjà entamé cette stratégie d’expansion transfrontalière: SCR et Tunis Re ont créé des succursales à Abidjan. Continental Re offre des services de réassurance depuis Tunis, Nairobi, Abidjan, Gaborone et Douala. CICA-Re dispose, pour sa part, de trois bureaux régionaux à Douala, à Abidjan et à Tunis.

Certains réassureurs africains ont déjà entamé cette stratégie d’expansion transfrontalière: SCR et Tunis Re ont créé des succursales à Abidjan. Continental Re offre des services de réassurance depuis Tunis, Nairobi, Abidjan, Gaborone et Douala. CICA-Re dispose, pour sa part, de trois bureaux régionaux à Douala, à Abidjan et à Tunis.

A moyen terme, les exigences législatives nouvelles vont renforcer la consolidation du marché de la réassurance africain qui reste actuellement dominé par cinq sociétés, à savoir Africa Re (Nigéria), Munich Re Africa (Afrique du Sud), SCR (Maroc), Hannover Re Africa (Afrique du Sud) et CCR (Algérie). Ces cinq sociétés réunies souscrivent près de 60% des primes de réassurance comptabilisées par les 30 réassureurs africains.

A noter également que parmi les dix premiers réassureurs africains, quatre ont un actionnariat tout ou partie public ou parapublic (Africa Re, SCR, CCR et Kenya Re) alors que les six autres sont des filiales de grands groupes internationaux (Munich Re, Hannover Re, Hannover Life Re, General Re et Swiss Re et RGA).

Principales opérations d’expansion transfrontalière

| Nom | Pays d’origine | Type de l’opération | Pays d’implantation | Date |

|---|---|---|---|---|

SCOR | France | Ouverture d’un bureau de représentation | Kenya | Juillet 2015 |

WAICA Re | Sierra Leone | Ouverture d’un bureau de représentation | Côte d’Ivoire | Juillet 2015 |

Trust Re | Bahreïn | Ouverture d’un bureau de représentation | Maroc | Juin 2015 |

CICA-Re | Togo | Ouverture d’un bureau régional | Tunis | Mai 2015 |

Continental Re | Nigéria | Ouverture d’une filiale | Afrique du Sud | Avril 2015 |

SCR | Maroc | Ouverture d’un bureau de représentation | Côte d’Ivoire | Février 2015 |

Continental Re | Nigéria | Ouverture d’un bureau régional | Tunis | Avril 2014 |

Continental Re | Nigéria | Agrément pour une filiale | Botswana | Juillet 2014 |

Continental Re | Nigéria | Ouverture d’un bureau régional | Botswana | Juillet 2014 |

Continental Re | Nigéria | Ouverture d’un bureau régional | Tunis | Avril 2014 |

Tunis Re | Tunisie | Ouverture d’un bureau régional | Côte d’Ivoire | 2012 |

- Vous devez vous identifier ou créer un compte pour écrire des commentaires