Spécial réassurance, le renouvellement de janvier 2016

Après avoir exposé la situation du marché de la réassurance en 2015 et évoqué la récente vague de fusion-acquisition dans la réassurance, un troisième et dernier volet de ce dossier sera publié dans le prochain numéro. Un point sur les nouveaux risques, la réassurance alternative et la réglementation y figurera.

En complément de ce dossier Spécial Réassurance, nous publierons début janvier sur le site d’Atlas Magazine la deuxième édition du «Spécial Annuaire Réassurance 2016», une étude consacrée aux principaux réassureurs opérant en Afrique, au Moyen-Orient et dans le monde. Vous trouverez la première édition du «Spécial Annuaire Réassurance 2015» dans la rubrique premium du site.

|

La dégradation des tarifs observée en 2015 devrait se poursuivre lors du renouvellement de janvier 2016, notamment pour les affaires non sinistrées. Les causes qui ont entraîné une érosion des tarifs de ces dernières années sont toujours présentes. Les réassureurs restent acculés, ils ne bénéficient que de peu de marge de négociation.

Néanmoins, l’ensemble des agences de notation s’accorde sur le fait que ce recul devrait se faire dans des proportions plus mesurées. Selon Swiss Re et Hannover Re, les tarifs devraient se stabiliser pour certains types d’affaires. Il est donc peu probable que la baisse des prix excède 5% lors du prochain renouvellement des traités de réassurance 2017.

Les principaux réassureurs, c’est-à-dire ceux qui détiennent des portefeuilles diversifiés et un volume de primes conséquent, sont en meilleure position pour sortir de cette situation. Ils peuvent sélectionner les programmes de réassurance les plus profitables. En plus de la taille, la notation reste un critère fondamental en période de crise.

La stratégie des réassureurs en période de «soft market»

En période dite de «soft market», les réassureurs déploient différentes stratégies qui vont d’un contrôle renforcé des coûts à une croissance externe, leurs objectifs étant de maintenir un certain volume de primes et de dégager un retour sur fonds propres satisfaisant pour leurs actionnaires.

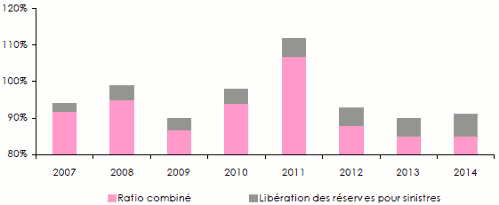

Pour atteindre cet objectif de retour sur fonds propres, ils libèrent une partie de leurs réserves. La période actuelle, marquée par une faible sinistralité catastrophes naturelles, est particulièrement favorable à cette stratégie.

Ratio combiné et libération des réserves pour sinistres: 2007-2014

Source: S&P et SCOR

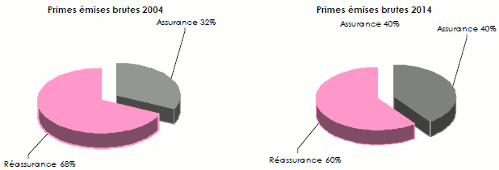

Source: S&P et SCORDans cet environnement compétitif, d’autres réassureurs profitent de leur diversification en termes de distribution et de produits. Ils se tournent notamment vers le secteur de l’assurance directe, jugé plus stable. Le graphique ci-dessous met en évidence une évolution nette de l’activité des grands réassureurs continentaux et bermudiens qui s’est nettement déplacée vers l’assurance directe au cours des dix dernières années.

Evolution des activités d’assurance et de réassurance entre 2004 et 2014

Cette tendance se manifeste au sein de plusieurs groupes mondiaux à l’instar de Munich Re dont la part de réassurance dans le chiffre d’affaires global passe de 56,15% en 2004 à 54,92% en 2014. Le groupe Berkshire Hathaway enregistre également un accroissement de ses primes d’assurance directe au détriment de celles de réassurance. Ces dernières passent de 45,8% à 35,9% sur la même période. ACE Group suit la même évolution. Sur une période de 10 ans, ses encaissements en réassurance ont connu un repli de 61%, s’établissant à 5,26% en 2014 contre 13,46% en 2004.

La recherche de nouveaux marchés constitue également une approche pour amortir les effets de la crise. Les marchés matures d’Europe et des Etats-Unis étant saturés, de nombreux réassureurs, en particulier les leaders, se sont lancés dans la conquête des marchés émergents. La Chine, l’Inde, le Brésil constituent des cibles privilégiées.

La recherche de nouveaux marchés constitue également une approche pour amortir les effets de la crise. Les marchés matures d’Europe et des Etats-Unis étant saturés, de nombreux réassureurs, en particulier les leaders, se sont lancés dans la conquête des marchés émergents. La Chine, l’Inde, le Brésil constituent des cibles privilégiées.

Ces derniers pays affichent une croissance plus soutenue et offrent plusieurs avantages dont une concurrence moindre des «bermudiens» peu présents dans cette partie du monde.

La croissance externe par la prise de contrôle de sociétés ou de portefeuilles de réassurance se révèle être une solution facile pour s’accaparer des parts de marché et croître. Cette stratégie s’est accélérée au cours de ces deux dernières années avec un nombre record de ce type d’opération.

Pour rappel, le nombre de fusion-acquisition dans l’assurance et la réassurance a augmenté de 73% entre le premier semestre 2014 et la première moitié 2015 passant de 44 transactions à 76 en l’espace de quelques mois.

La hausse de la valeur des acquisitions révèle que certains réassureurs sont prêts à débourser des sommes très élevées pour acquérir de nouveaux portefeuilles d’affaires. Entre novembre 2014 et août 2015, neuf opérations majeures de F&A ont été observées dans la réassurance pour une valeur globale de près de 57 milliards USD. Le groupe suisse ACE a dépensé la somme de 28,3 milliards USD pour mettre la main sur son concurrent américain Chubb.

Enfin, les réassureurs n’ayant pas de projet attractif et disposant d’une trésorerie importante, optent pour le rachat de leurs propres actions. Cette stratégie suppose qu’il n’existe pas d’alternative d’investissement plus avantageuse. En période de crise, ce type d’opération soutient la rentabilité par action et attire les investisseurs. Il permet entre autres de se protéger des OPA et rend le cours de l’action plus liquide.

- Vous devez vous identifier ou créer un compte pour écrire des commentaires