La réassurance en Afrique sub-saharienne

L’ensemble des réassureurs sub-sahariens évolue en 2023 dans un environnement opérationnel difficile. Ce dernier est marqué par la volatilité des prix du pétrole, une inflation à deux chiffres, des tensions sur les chaînes d'approvisionnement et la dépréciation de nombreuses monnaies locales.

Caractéristiques du marché de la réassurance en Afrique sub-saharienne

Malgré les difficultés environnementales, les réassureurs d'Afrique sub-saharienne continuent d’enregistrer des résultats de souscription stables.

Malgré les difficultés environnementales, les réassureurs d'Afrique sub-saharienne continuent d’enregistrer des résultats de souscription stables.

A quelques exceptions près, les sociétés de la zone ont tendance à se concentrer sur les marchés locaux et régionaux. Elles évitent ainsi la forte volatilité des résultats provoquée par la survenance des risques catastrophes naturelles en Asie, Europe et Amérique.

Le marché de la réassurance sub-saharienne se caractérise par :

- une détérioration générale des conditions macroéconomiques,

- une croissance du capital social au cours des dernières années,

- une dépendance des acteurs locaux aux leaders mondiaux de la réassurance,

- une tendance à la hausse des événements météorologiques de grande ampleur, en particulier les risques inondation et sécheresse,

- un accroissement des contraintes réglementaires.

Afrique sub-saharienne : principaux indicateurs du marché de la réassurance (2018-2022)

Chiffres en millions USD

| Indicateur | 2018 | 2019 | 2020 | 2021 | 2022 | Moyenne sur 5 ans |

|---|---|---|---|---|---|---|

| Primes émises brutes | 3 721 | 4 394 | 4 462 | 4 652 | 5 205 | 4 487 |

| Primes émises brutes non vie | 3 394 | 3 764 | 4 088 | 4 176 | 4 603 | 4 005 |

| Primes émises brutes vie | 327 | 630 | 374 | 476 | 602 | 482 |

| Capital social | 808 | 824 | 927 | 1 091 | 1 074 | 945 |

| Résultat net | 197 | 330 | 210 | -55 | 227 | 182 |

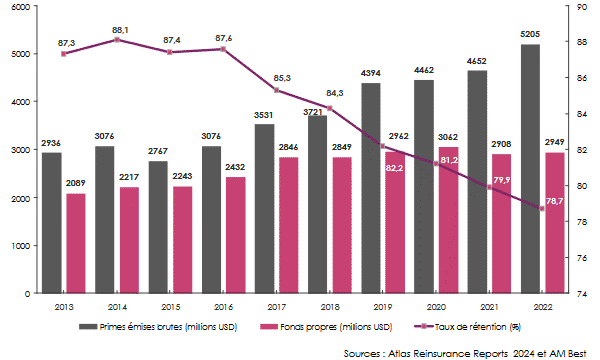

| Fonds propres | 2 849 | 2 962 | 3 062 | 2 908 | 2 949 | 2 946 |

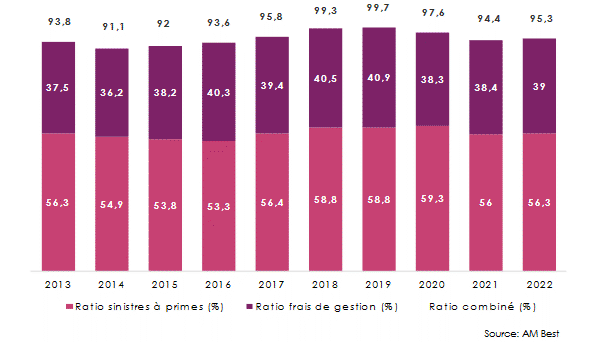

| Ratio sinistres à primes (en %) | 58,8 | 58,8 | 59,3 | 56 | 56,3 | 57,8 |

| Ratio frais de gestion (en %) | 40,5 | 40,9 | 38,3 | 38,4 | 39 | 39,4 |

| Ratio combiné (en %) | 99,3 | 99,7 | 97,6 | 94,4 | 95,3 | 97,3 |

| Taux de rétention (en %) | 84,3 | 82,2 | 81,2 | 79,9 | 78,7 | 81,3 |

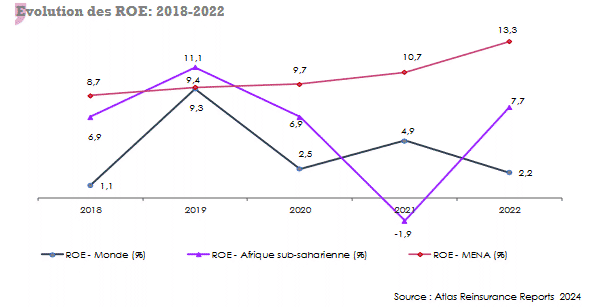

| ROE (en %) | 6,9 | 11,1 | 6,9 | -1,9 | 7,7 | 6,1 |

Sources : Atlas Reinsurance Reports 2024 et AM Best

Afrique sub-saharienne : évolution des primes du marché de la réassurance

En 2022, les primes émises brutes progressent de 12% pour s’établir à 5,205 milliards USD. La croissance est tirée par la branche vie, en hausse de 26% contre 10% pour la non vie.

Les cinq principaux acteurs de la région, Munich Reinsurance Co. of Africa, Africa Re, Swiss Re South Africa, Hannover Re et General Re Africa souscrivent près de 60% de parts de marché.

A noter que quatre parmi les cinq leaders de la réassurance sub-saharienne sont des filiales de grands groupes internationaux.

Afrique subsaharienne : ratios techniques du marché de la réassurance

Fait remarquables aucun ratio combiné ni ratio sinistres à primes des 10 dernières années ne dépasse la barre de 100% pour le premier et celle de 60% pour le second. Autre particularité propre à l’Afrique, le taux de frais généraux est très élevé par rapport aux autres marchés. Au cours des dix dernières années, ce taux fluctue entre 36,2% et 40,9%.

Le taux de frais généraux des réassureurs sub-sahariens est plus élevé de 11 points que celui enregistré au niveau mondial (28%).

Afrique subsaharienne : ROE du marché de la réassurance

Après 2021, année post Covid déficitaire (-1,89%), le rendement des capitaux propres (ROE) se redresse en 2022 pour atteindre les 7,7%. Sur les cinq dernières années, le ROE moyen s’établit à 6,1% contre 4% au niveau mondial. Ce taux élevé s’explique par le niveau adéquat de capitalisation ajustée au risque.

Afrique subsaharienne : une capacité de réassurance limitée

A l'exclusion des réassureurs sud-africains et des grands groupes régionaux, de nombreux professionnels sub-sahariens bénéficient de cessions légales. La capacité offerte par ces compagnies reste faible et insuffisante pour répondre aux besoins croissants du marché.

Avec l'industrialisation et la hausse des investissements en particulier dans les infrastructures, les besoins en assurance et réassurance ont augmenté plus rapidement que les capacités des marchés locaux.

L’ensemble des cédantes, souvent de petite taille, a donc recours au marché international pour sécuriser ses placements. Seuls les grands réassureurs ont l’expertise nécessaire pour souscrire les grands risques et ceux présentant une certaine complexité. Cela se traduit par une augmentation des primes émises et une baisse du niveau de rétention du marché local.

Notation des principaux réassureurs de l’Afrique subsaharienne

Le contexte politique, économique et financier dégradé des pays subsahariens affecte les notations des réassureurs locaux.

AM Best a reconduit en 2023 les mêmes notations que celles attribuées en 2022 à ses clients. A l’approche des renouvellements de 2024, seuls cinq réassureurs détiennent une note au moins égale à B+.

Africa Re et Gen Re Africa bénéficient pour leur part des meilleures notes attribuées par AM Best, à savoir A pour le premier et A++ pour le second (note affectée à la maison mère Berkshire Hathaway).

Les notations Standard & Poor’s sont globalement restées stables en 2023 pour l’ensemble des réassureurs sub-sahariens, sauf pour SCOR SE-Africa Branch. La note de ce dernier passe de AA- à A+.

Toutes les filiales africaines des grands groupes internationaux bénéficient des notes de solidité financière attribuées par les agences à leur maison mère.

- Vous devez vous identifier ou créer un compte pour écrire des commentaires