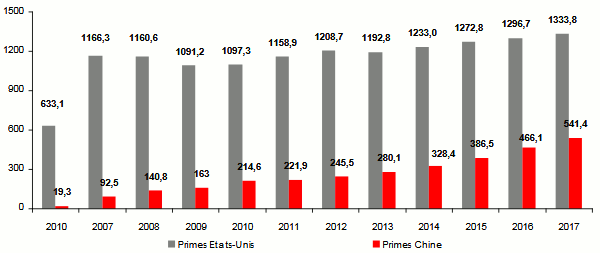

Etats-Unis vs Chine : Evolution des primes d’assurance

En millions USD

En millions USDLe marché américain de l’assurance [4] occupe de longue date la première place mondiale. Toutefois, l’évolution de ce marché est moins impressionnante que celle de la Chine. Pour la même période de comparaison, c’est-à-dire de 2000 à 2017, la part du marché américain dans les primes mondiales n’augmente que de 1,85 point avec un chiffre d’affaires qui double en 17 ans. Dans le même temps, les primes chinoises sont multipliées par 28.

Entre 2000 et 2017, le marché chinois de l’assurance a enregistré une croissance de 2 705% contre 110% pour les Etats-Unis.

Partie de loin, le marché chinois de l'assurance [5], qui n’occupait que le 16ème rang mondial en 2000 avec 19,28 milliards USD de primes, arrive en deuxième position en 2017, avec 541,45 milliards USD d’encaissements. La part de la Chine dans les primes mondiales passe ainsi de 0,77% en 2000 à 11% en 2017, soit un gain de 10,23 points.

Progression des principaux indicateurs

| Evolution 1980/2000 | Evolution 2000/2017 | |||

|---|---|---|---|---|

| Etats-Unis | Chine | Etats-Unis | Chine | |

PIB | 259% | 299% | 88,50% | 910,30% |

Nombre d'habitants | 24% | 28,64% | 15,43% | 9,27% |

Primes d'assurance | 225% | +10 058% | 110% | 2 705% |

Part du marché mondial de l'assurance | -39,14% | 1 825% | 7,00% | 1 328% |

Taux de pénétration | 23,53% | 15 800% | -13,90% | 178% |

Densité d'assurance | 259% | - | 37% | 2 660% |

Etats-Unis vs Chine : Evolution des primes d’assurance : 2000-2017

En millions USD| Chine | Etats-Unis | Primes | |||

|---|---|---|---|---|---|

| Années | Primes | % primes mondiales | Primes | % primes mondiales | mondiales |

| 2000 | 19,28 | 0,77% | 633,14 | 25,42% | 2 490,7 |

| 2007 | 92,46 | 2,24% | 1 166,3 | 28,72% | 4 131,22 |

| 2008 | 140,79 | 3,37% | 1 160,6 | 27,75% | 4 182,39 |

| 2009 | 163,04 | 4% | 1 091,2 | 26,79% | 4 073,52 |

| 2010 | 214,64 | 4,98% | 1 097,3 | 25,46% | 4 309,66 |

| 2011 | 221,91 | 4,86% | 1 158,9 | 25,35% | 4 570,65 |

| 2012 | 245,48 | 5,32% | 1 208,7 | 26,21% | 4 611,07 |

| 2013 | 280,12 | 6,07% | 1 192,8 | 25,97% | 4 611,93 |

| 2014 | 328,44 | 6,87% | 1 233 | 25,93% | 4 781,25 |

| 2015 | 386,5 | 8,40% | 1 272,8 | 27,68% | 4 599,85 |

| 2016 | 466,14 | 9,91% | 1 296,7 | 27,57% | 4 702,84 |

| 2017 | 541,45 | 11,07% | 1 333,8 | 27,27% | 4 891,69 |

Source : Atlas Magazine

Etats-Unis vs Chine : évolution du taux de pénétration de l’assurance (2000–2017)

En 17 ans, le taux de pénétration de l’assurance en Chine [6] a progressé de 2,83 points. C’est grâce à l’amélioration du niveau de vie de la classe moyenne, au lancement de grands projets d’infrastructure et à la hausse du PIB que cet indicateur s’est amélioré en Chine.

Le taux de pénétration de l’assurance aux Etats-Unis est, par contre, en recul depuis plusieurs années. De 8,4% enregistré en 2000, cet indicateur passe à 7,23% en 2017, soit une perte de 1,17 point.

L’écart entre les deux pays s’est considérablement rétréci, passant de 6,81 points en 2000 à 2,81 en 2017.

| 1980 | 2000 | 2017 | ||||

|---|---|---|---|---|---|---|

| Etats-Unis | Chine | Etats-Unis | Chine | Etats-Unis | Chine | |

Taux de pénétration | 6,80% | 0,01% | 8,40% | 1,59% | 7,23% | 4,42% |

Primes d'assurance en milliards USD | 194,7 | 0,19 | 633,1 | 19,3 | 1 333,8 | 541,45 |

Rang mondial en termes de primes d'assurance | 1er | - | 1er | 16ème | 1er | 2ème |

Evolution des taux de pénétration de l’assurance aux Etats-Unis et en Chine

| Année | Chine | Etats-Unis | ||||

|---|---|---|---|---|---|---|

| Vie (%) | Non vie (%) | Total (%) | Vie (%) | Non vie (%) | Total (%) | |

| 2000 | 0,85 | 0,74 | 1,59 | 4,20% | 4,20% | 8,40% |

| 2007 | 1,65 | 0,95 | 2,6 | 4,70% | 4,70% | 8,90% |

| 2008 | 2,08 | 0,98 | 3,06 | 4,10% | 4,60% | 8,70% |

| 2009 | 2,14 | 1,05 | 3,19 | 3,50% | 4,50% | 8,00% |

| 2010 | 2,34 | 1,17 | 3,51 | 3,50% | 4,50% | 8,00% |

| 2011 | 1,78 | 1,15 | 2,93 | 3,60% | 4,50% | 8,10% |

| 2012 | 1,65 | 1,22 | 2,87 | 3,70% | 4,50% | 8,20% |

| 2013 | 1,6 | 1,32 | 2,92 | 3,20% | 4,30% | 7,50% |

| 2014 | 1,69 | 1,45 | 3,14 | 3,00% | 4,30% | 7,30% |

| 2015 | 1,9 | 1,59 | 3,49 | 3,18% | 4,23% | 7,41% |

| 2016 | 2,35 | 1,82 | 4,17 | 3,02% | 4,29% | 7,31% |

| 2017 | 2,59 | 1,83 | 4,42 | 3,12% | 4,11% | 7,23% |

Sources : Sigma, Swiss Re et Atlas Magazine

Etats-Unis vs Chine : évolution de la densité d’assurance (2000 – 2017)

Aux Etats-Unis, la densité d’assurance s’établit à 4 216 USD en 2017. Un Américain consomme 3 802 USD d’assurance de plus qu’un Chinois en 2017. Cet écart était de 3 061 USD en l’an 2000.

En Chine, la densité d’assurance est passée de 15 USD en 2000 à 414 USD en 2017. Malgré cette progression importante, la consommation d’assurance par habitant reste bien loin de la moyenne mondiale qui est de 650 USD par habitant.

Contrairement à l’évolution des autres indicateurs, la Chine ne rattrape pas les Etats-Unis en termes de densité d’assurance. C’est au contraire les Etats-Unis qui accentuent l’écart entre les deux pays.

| 1980 | 2000 | 2017 | ||||

|---|---|---|---|---|---|---|

| Etats-Unis | Chine | Etats-Unis | Chine | Etats-Unis | Chine | |

| Densité d'assurance en USD | 857 | - | 3 076 | 15 | 4 216 | 414 |

Evolution de la densité d’assurance aux Etats-Unis et en Chine

En USD| Chine | Etats-Unis | |||||

|---|---|---|---|---|---|---|

| Année | Vie | Non vie | Total | Vie | Non vie | Total |

| 2000 | 8 | 7 | 15 | 1 547 | 1 529 | 3 076 |

| 2007 | 44,2 | 25,5 | 69,7 | 1 922 | 2 164 | 4 086 |

| 2008 | 71,7 | 33,7 | 105,4 | 1 900,6 | 2 177,4 | 4 078 |

| 2009 | 81,1 | 40 | 121,1 | 1 602,6 | 2 107,3 | 3 709,9 |

| 2010 | 105,5 | 52,9 | 158,4 | 1 631,8 | 2 127,2 | 3 759 |

| 2011 | 99 | 64 | 163 | 1 716 | 2 130 | 3 846 |

| 2012 | 103 | 76 | 179 | 1 808 | 2 239 | 4 047 |

| 2013 | 110 | 91 | 201 | 1 684 | 2 296 | 3 980 |

| 2014 | 127 | 109 | 236 | 1 657 | 2 360 | 4 017 |

| 2015 | 153,1 | 127,6 | 280,7 | 1 719,2 | 2 376,6 | 4 095,8 |

| 2016 | 189,9 | 147,2 | 337,1 | 1 724,9 | 2 449,2 | 4 174,1 |

| 2017 | 255 | 159 | 414 | 1 674 | 2 542 | 4 216 |

Sources : Sigma, Swiss Re et Atlas Magazine

Etats-Unis vs Chine : Primes et parts de marché vie et non vie (1980-2017)

A l’instar des grands marchés développés, en Chine comme aux Etats-Unis, le chiffre d’affaires entre les branches vie et non vie s’équilibre progressivement. L’activité vie a largement progressé dans les deux pays, au détriment de la branche non vie.

Au cours de la période 1980-2017, les primes non vie sont en régression constante pour les deux pays. La part de marché de l’assurance vie progresse de 18,24 points aux Etats-Unis et passe ainsi de 33,59% à 51,83%. C’est à partir de l’an 2000 que cette branche dépasse la barre des 50%. La part du marché non vie passe de 66,41% en 1980 à 48,17% en 2017.

En Chine, l’activité vie était pratiquement inexistante dans les années 1980. Aujourd’hui, cette branche réalise 54,53% de l’ensemble des encaissements. La part du marché non vie de la Chine passe de 100% en 1980 à 41,35% en 2017.

L’assurance vie aux Etats-Unis et en Chine

En milliards USD| Chine | Etats-Unis | |||

|---|---|---|---|---|

| Primes | Parts de marché | Primes | Parts de marché | |

| 1980 | - | - | 65,404 | 33,59% |

| 1990 | 1,18 | 37,46% | 209,612 | 40,99% |

| 2000 | 10,28 | 53,32% | 436,378 | 50,28% |

| 2007 | 58,67 | 63,45% | 666,719 | 57,16% |

| 2008 | 95,81 | 68,05% | 661,930 | 57,03% |

| 2009 | 109,17 | 66,96% | 608,133 | 55,73% |

| 2010 | 143,01 | 66,63% | 612,940 | 55,86% |

| 2011 | 134,57 | 60,64% | 656,926 | 56,68% |

| 2012 | 141,19 | 57,52% | 684,847 | 56,66% |

| 2013 | 153,3 | 54,73% | 646,631 | 54,21% |

| 2014 | 176,95 | 53,88% | 662,283 | 53,71% |

| 2015 | 210,76 | 54,53% | 681,078 | 53,51% |

| 2016 | 262,62 | 56,34% | 683,353 | 52,70% |

| 2017 | 317,57 | 58,65% | 691,375 | 51,83% |

Sources : Atlas Magazine

L’assurance non vie aux Etats-Unis et en Chine

En milliards USD| Chine | Etats-Unis | |||

|---|---|---|---|---|

| Primes | Parts de marché | Primes | Parts de marché | |

| 1980 | 0,19 | 100% | 129,332 | 66,41% |

| 1990 | 1,97 | 62,54% | 301,819 | 59,01% |

| 2000 | 9 | 46,68% | 431,545 | 49,72% |

| 2007 | 33,79 | 36,55% | 499,616 | 42,84% |

| 2008 | 44,98 | 31,95% | 498,691 | 42,97% |

| 2009 | 53,87 | 33,04% | 483,081 | 44,27% |

| 2010 | 71,63 | 33,37% | 484,404 | 44,14% |

| 2011 | 87,34 | 39,36% | 502,005 | 43,32% |

| 2012 | 104,29 | 42,48% | 523,882 | 43,34% |

| 2013 | 126,82 | 45,27% | 546,250 | 45,79% |

| 2014 | 151,49 | 46,12% | 570,783 | 46,29% |

| 2015 | 175,74 | 45,47% | 591,758 | 46,49% |

| 2016 | 203,52 | 43,66% | 613,362 | 47,30% |

| 2017 | 223,88 | 41,35% | 642,480 | 48,17% |

Sources : Atlas Magazine