Magazine date:

Dec 2003

Caractéristiques du marché de l'assurance

- Autorité de contrôle: Financial Services Board (FSB)

- Primes encaissées (2001): 20,297 milliards USD

- Densité d'assurance: 464,5 USD

- Taux de pénétration: 18%

Structure du marché 2001

- Sociétés d'assurance: 155 (Vie : 67 / Non Vie : 88)

- Sociétés de réassurance: 13 (Vie : 6 / Non Vie : 7)

- Assurance vie : Les 8 principaux assureurs, avec à leur tête Old Mutual et Sanlam, perçoivent 80% de la totalité des primes en 2001.

- Assurance dommages: Santam et Mutual & Federal représentent à eux seuls environ 40% des primes nettes du marché. Les 60% restants sont répartis entre 86 sociétés

- Réassurance : En 2001, 7 réassureurs dommages et 6 réassureurs vie étaient enregistrés en Afrique du Sud pour un total d’actifs d’environ 1,3 milliards USD. L’ensemble des primes brutes des réassureurs représentaient en 2001 0,8 milliard USD réparti de la manière suivante : 0,3 milliard USD pour la vie et 0,5 milliard USD pour le dommage.

Le marché est dominé par les filiales des groupes internationaux tels que : Hannover Re, Swiss Re, Munich Re, General Cologne et Gerling Global.

Identité

- Superficie: 1 222 000 Km²

- Population (2001): 43 700 000 habitants

- PIB (2001): 114,2 milliards USD

- PIB/habitant (2001): 2 613 USD

- Taux de croissance du PIB (2001): 2,6%

- Taux d'inflation (2001): 5,8%

- Principaux secteurs d'activité: Industrie minière et chimique, métallurgie, textile, alimentation

Principales villes

(en millions d'habitants)

- Le Cap: 2,4

- Johannesburg: 1,9

- Durban: 1,1

- Pretoria: 1,1

- Port Elizabeth: 0,9

La réglementation

Le marché est régi par les deux textes de loi publiés en 1998- le « Long term Insurance Act » relatif à l'assurance vie,

- le « Short term Insurance Act » pour l'assurance dommages.

Les nouvelles dispositions

- Approbation de plusieurs amendements à la réglementation du « Long-term Insurance Act » avec l'entrée en vigueur le 15/02/2002 de la nouvelle réglementation des commissions.

- L’ «Insurance Amendment Bill, 2002» est approuvé par le gouvernement et publié au journal officiel sud-africain en août 2002. L’amendement principal concerne l’assurance vie et décrit la méthode à utiliser pour calculer la valeur de l’actif et du passif des assureurs-vie afin de garantir la transparence financière des compagnies.

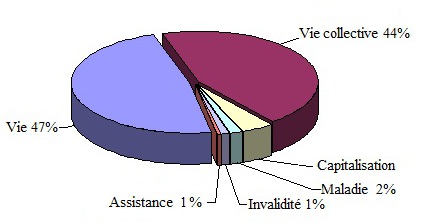

Composition du portefeuille Vie en 2001

Primes nettes

en millions de ZAR

|  [4] [4] |

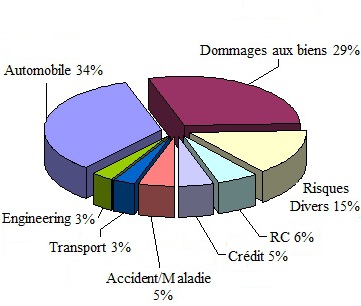

Composition du portefeuille Non Vie en 2001

Primes brutes

en millions de ZAR

|  [5] [5] |

Le marché sud-africain dans le monde en 2001

en millions de ZAR| Primes nettes | Part du marché national | Part du marché mondial | Rang africain | Rang mondial | |

|---|---|---|---|---|---|

Vie | 144 466 | 89.3% | 1,19% | 1er | 13ème |

Non-Vie | 17 313 | 10.7% | 0,32% | 1er | 27ème |

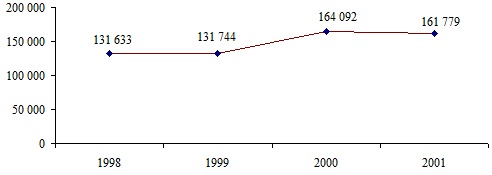

Total | 161 779 | 100% | 0,84% | 1er | 16ème |

Résultats du marché de l'assurance

Assurance vie

en millions de ZAR| 1998 | 1999 | 2000 | 2001 | |

|---|---|---|---|---|

| Produits | ||||

Primes nettes | 114 517 | 115 539 | 147 747 | 144 466 |

Produits financiers | 36 010 | 31 963 | 36 506 | 34 940 |

Autres produits | 2 874 | 2 049 | 7 714 | 11532 |

Total | 153 401 | 149 551 | 191 967 | 190 938 |

| Dépenses | ||||

Paiements | 92 470 | 104 787 | 118 233 | 123 194 |

Frais généraux | 9 504 | 8 521 | 9 006 | 9 364 |

Commissions | 5 621 | 5 358 | 6 061 | 5 653 |

Autres dépenses | 830 | 240 | 7 375 | 1 779 |

Total | 108 425 | 118 906 | 140 675 | 139 990 |

Assurance non vie

en millions de ZAR| 19981 | 19992 | 20003 | 2001 | |

|---|---|---|---|---|

| Produits | ||||

Primes brutes | 22 697 | 21 250 | 24 670 | 26 538 |

Primes nettes | 17 116 | 16 205 | 16 345 | 17 313 |

Produits financiers | 2 555 | 4 631 | 4 859 | 3 692 |

Total | 19 671 | 20 836 | 21 204 | 21 005 |

| Dépenses | ||||

Sinistres payés | 11 975 | 10 889 | 11 812 | 11 593 |

Frais généraux | 2 657 | 2 314 | 3 002 | 3 683 |

Commissions | 2 132 | 1 798 | 1 636 | 1 641 |

Total | 16 764 | 15 001 | 16 450 | 16 917 |

Total primes nettes

en millions de ZAR