L’assurance takaful est un concept d’assurance conforme à la foi islamique basé sur la solidarité, la responsabilité mutuelle et la coopération. Les fondamentaux du modèle se réfèrent au texte coranique, à la Sunna (1), et au Fiqh (2) qui interdisent :

- Le Riba : l'intérêt usuraire,

- Le Gharar : la vente d'un produit incertain ou à caractère aléatoire qui constitue la base du contrat d'assurance conventionnel,

- Le Maysir : jeu du hasard, spéculation.

Les principes de l’assurance takaful

Découlant de la loi islamique, le système financier de l'assurance takaful repose sur quatre principes :

- Les contributions des participants ou assurés s’effectuent sous forme de dons (primes).

- Les sommes collectées alimentent deux fonds distincts :

- le fonds des participants qui sert à indemniser les sinistres. Ce dernier doit être clairement séparé du fonds des actionnaires.

Les contributions des participants sont placées dans un fonds commun d'investissement géré conformément aux principes de la charia, où les bénéfices et les pertes sont partagés entre les participants et l'opérateur takaful. Tout excédent de fonds après le règlement des sinistres et des frais de gestion est distribué aux participants sous forme de ristournes ou de dividendes. - le fonds des actionnaires ou fonds de gestion qui couvre les frais de gestion.

- le fonds des participants qui sert à indemniser les sinistres. Ce dernier doit être clairement séparé du fonds des actionnaires.

- Les participants, qui sont en même temps des assurés, perçoivent une redistribution de l'excédent technique du fonds qui leur est dédié. Ce procédé les transforme en véritables partenaires.

- L'établissement d'un « Charia Board » ou conseil de surveillance de la charia. Composé de personnalités expertes en droit musulman, ce conseil a pour mission de garantir la conformité des contrats et de la gestion de la compagnie aux principes islamiques.

Les branches d’assurance takaful

Comme pour l'assurance conventionnelle, l’activité takaful se scinde en deux grandes branches :

- Le takaful familly qui, en fonction des législations locales, équivaut soit à l’assurance de personnes classique (assurance vie + santé et individuelle accident), soit uniquement à la branche vie (vie et décès) du schéma traditionnel de l’assurance.

- Le takaful général. Comme pour l’assurance traditionnelle, on retrouve dans cette rubrique les risques dommages aux biens et responsabilité civile souscrits par les particuliers et les entreprises.

Il existe également des compagnies d’assurance « takaful composite » qui souscrivent des produits qui relèvent aussi bien de l’activité Familly que de l’activité générale.

Comme pour l’activité de souscription directe, le marché de la réassurance takaful se décline également en Retakaful Familly, Retakaful général et Retakaful composite.

Assurance takaful : les modes de gestion

Les assureurs takaful n’adoptent pas toutes le même modèle opérationnel. Il n’existe pas de standard de gestion universel. Chaque pays a son propre schéma d’organisation.

Il existe quatre principaux modèles de gestion avec des variantes possibles pour chacun d’eux :

- La Mudharaba

- La Wakala

- Le modèle Hybride

- Le modèle Waqf

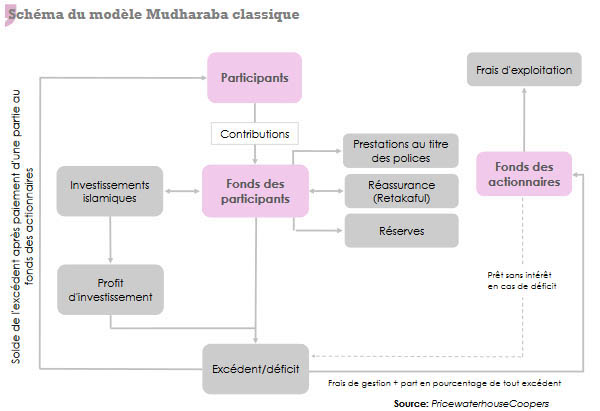

Le modèle Mudharaba

C’est une forme de partenariat financier où les risques et les profits sont partagés entre le fonds des participants et le fonds des actionnaires.

Le contrat Mudharaba fixe la répartition des bénéfices de l'entreprise takaful entre les deux fonds.

Toutefois, dans ce schéma, certains produits relevant du takaful général (assurance de dommages), qui comportent peu d'éléments d'épargne, rendent l'adoption de ce modèle difficile. D'où nécessité de procéder à quelques adaptations pour intégrer le partage de l'excédent ou surplus.

Comme le montre le schéma ci-dessous, l’excédent ou déficit, résultant des opérations techniques et des profits d’investissement, remontent vers le fonds des actionnaires et vers celui des participants.

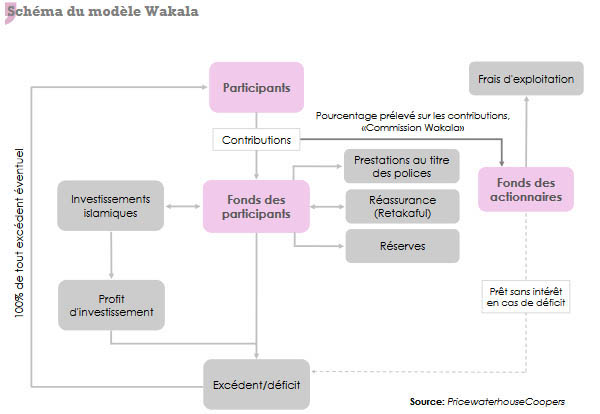

Le modèle Wakala

La Wakala, ou "représentation" en arabe, est basée sur la cotisation. Les contributions des assurés sont réparties, selon un pourcentage convenu à l’avance, entre les deux fonds, celui des participants ou fonds des assurés et le fonds de gestion ou fonds des actionnaires. Il n’y a pas, dans ce modèle de partage, de bénéfices ou pertes entre les deux fonds. Ces bénéfices ou pertes sont intégralement imputées au fonds des participants.

Le fonds des actionnaires agit donc comme un agent percevant une commission fixe préalablement convenue et soumise à l'approbation du conseil de la charia.

Ce modèle est principalement utilisé au Moyen-Orient.

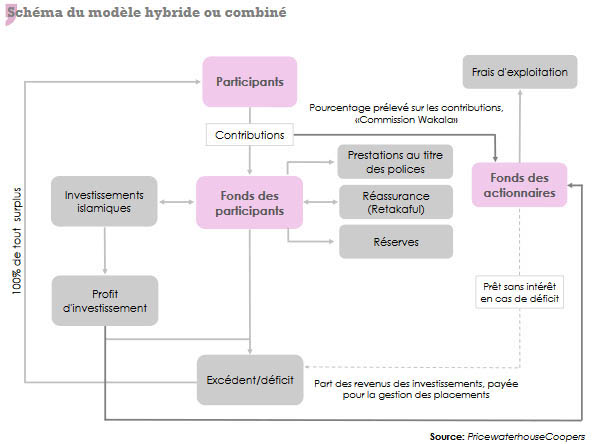

Le modèle hybride ou combiné

Le modèle hybride, recommandé par l’AAOIFI (1) fusionne certains aspects des modèles Wakala et Mudharaba. Il capitalise ainsi les avantages des deux approches.

Le fonds des actionnaires, ou gestionnaire signe deux contrats avec le fonds des participants :

- Un premier contrat de type wakala en tant que gestionnaire des fonds avec une rémunération sous forme d’un pourcentage des contributions (primes).

- Un second contrat de type Mudharaba en tant qu’entrepreneur. Ce contrat l’autorise à investir les contributions des participants. Activité pour laquelle, il perçoit une rémunération fondée sur le surplus dégagé.

(1) Organisation de comptabilité et d'audit pour les institutions financières islamiques (Accounting and Auditing Organization for Islamic Financial Institutions) basée à Bahreïn.

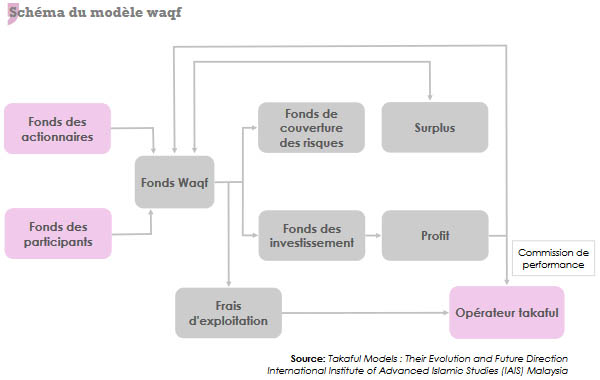

Le modèle waqf

Selon la tradition musulmane, un waqf est une donation faite à perpétuité par un particulier à une œuvre charitable. Cette donation est inaliénable.

Le waqf répond à deux objectifs. Le premier est d’apporter une assistance financière aux membres du fonds en cas de pertes et le second de faire un don à des organismes de bienfaisance.

L’opération waqf se fait en deux étapes :

- Dans une première étape, l’opérateur (le gestionnaire) crée un fonds waqf au sein du fonds takaful dont il sera le gérant. Il versera alors une contribution initiale et renoncera à ses droits de propriété.

- Dans une deuxième étape, les assurés verseront une partie de leurs contributions sous forme de donation, ce qui est conforme aux principes d’entraide prônées par la religion.