La crise sanitaire du Covid-19 qui a bouleversé le comportement des assurés et généralisé le télétravail, a accéléré la transformation de l’assurance automobile, en gestation depuis une décennie.

L’équilibre technique vite retrouvé après la pandémie a encouragé les assureurs à investir massivement dans les technologies nouvelles. Les leaders de l’assurance mondiale dont Ping An (Chine), Allianz (Allemagne), AXA (France), Zurich (Suisse), All State et Geico (Etats-Unis), soutenus par les réassureurs Munich Re, Swiss Re et Hannover Re, jouent un rôle clé dans le développement de l’assurance automobile.

Leur contribution se manifeste par plusieurs aspects stratégiques et opérationnels, allant de l’innovation à la réglementation, passant par la gestion du risque et l’amélioration de l’expérience client.

Assurance automobile : personnalisation de l’offre

Le télétravail, introduit à grande échelle durant et après le Covid, a entraîné moins de trajets domicile-travail. Cette mesure a poussé les assureurs à revoir et élargir leurs offres.

L’assurance automobile basée sur l’utilisation gagne du terrain. Ce modèle qui ajustait les primes selon le kilométrage ou le comportement du conducteur connaît un nouvel essor, les assurés souhaitant que les primes reflètent leur utilisation réelle de leur véhicule. De tels ajustements permettent aux conducteurs prudents de bénéficier d’avantages tarifaires. Ce modèle est de plus en plus populaire surtout avec le succès des voitures connectées.

Depuis, des solutions innovantes ne cessent de voir le jour. L’utilisation du Big data et de la télématique, qui permet de surveiller les habitudes de conduite via des dispositifs installés dans les véhicules, ou des applications mobiles offrent plus de flexibilité aux assureurs pour ajuster les primes aux risques et aux besoins de leurs clients.

Assurance automobile et essor des voitures électriques

Selon l’Agence Internationale de l’Energie (AIE), l’adoption des véhicules électriques est en bonne voie malgré les barrières tarifaires, la hausse des taxes douanières et l’instauration de mesures protectionnistes à l’encontre des fabricants chinois. L’AIE estime que plus de 20% des véhicules vendus dans le monde en 2024 seront électriques. Ce taux grimperait à 48% en 2030.

La flotte mondiale de véhicules électriques en circulation est actuellement estimée à 45 millions, dont la moitié circule en Chine. A ce jour, 31 pays dont 18 de l’Union Européenne ont adopté ce type de véhicule.

L’avenir de la voiture électrique dépend de l’innovation des constructeurs, de l’amélioration des performances des véhicules surtout en matière d’autonomie, de prix et d’avantages fiscaux.

Souci pour les assureurs, la sinistralité des véhicules électriques pourrait s’avérer élevée. En cas de choc, la carrosserie en aluminium, bien que légère, nécessiterait l’intervention de carrossiers spécialisés. De plus, les réparations liées à la batterie pourraient représenter jusqu'à 50 % du prix du véhicule.

Hausse de la valeur des véhicules

Avec l’essor des voitures 100% électriques et hybrides, l’introduction des nouvelles technologies et des systèmes embarqués, la valeur des véhicules neufs ne cesse d’augmenter.

En une année, certaines marques comme Skoda, Toyota et Volkswagen ont enregistré une hausse de la valeur de leurs véhicules de plus de 15%.

Assurance automobile et développement des véhicules autonomes et connectés

L’émergence des voitures autonomes et connectées entraîne une transformation majeure dans le secteur de l’assurance automobile.

Selon le cabinet d’études Counterpoint, 50% des voitures neuves vendues actuellement dans le monde sont connectées à Internet et équipées de services d’information et de communication.

Les véhicules dotés de l’intelligence artificielle offrent des opportunités pour améliorer l'efficacité opérationnelle, mieux gérer les risques et détecter les anomalies. Elles réduisent potentiellement le risque d'accident, mais soulèvent aussi des questions complexes liées aux problèmes de recherche de responsabilité en cas de sinistre. En effet, lors de la survenance d’un événement dommageable occasionné par une voiture connectée, plusieurs intervenants peuvent voir leur responsabilité engagée : constructeur du véhicule, conducteur, sous-traitant, fabricant d’un des logiciels équipant le véhicule, équipementier, ...

Il s’agit bien d’une nouvelle réalité technologique à laquelle les assureurs doivent s’adapter.

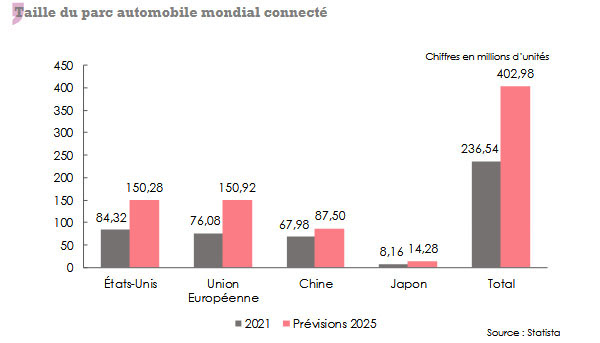

En 2021, la flotte mondiale de véhicules connectés s’élevait à 236 millions d’unités. Elle a atteint 350 millions en 2023 et devrait dépasser les 400 millions en 2025.

Selon Autopromotec Observatory, cabinet américain spécialisé dans l’étude des véhicules connectés, les projections pour 2027 font état d’un marché de plus de 640 millions de véhicules de ce type.

Lire aussi | Les défis du marché de l’assurance automobile

Assurance automobile et intégration de l’intelligence artificielle

L’utilisation des applications mobiles et des outils numériques comme les Chatbots est devenue monnaie courante chez les assureurs automobile appelés à gérer et tarifier les risques. Ces applications facilitent la souscription, la gestion des contrats, le traitement des réclamations, l'estimation des dommages à partir d'images et la détection des fraudes.

Les objets connectés, boîtiers télématiques, et autres smartphones constituent des outils de travail indispensables au bon fonctionnement du modèle opérationnel des assureurs. Ils permettent un accès en temps réel à l’information (comportement des conducteurs), une amélioration de l’expérience client (couverture sur mesure et tarification individualisée), une meilleure compréhension des risques et une gestion rapide des sinistres.

Grâce à l’utilisation de l’intelligence artificielle, un assuré de Ping An peut signaler un sinistre en ligne, télécharger des photos du dommage et recevoir en quelques secondes une évaluation automatique du sinistre. Pour un sinistre de faible montant, l’indemnisation lui est alors immédiatement transférée après confirmation par reconnaissance faciale.

L’utilisation de la blockchain est également d’un grand apport au marché de l’assurance. Elle permet une gestion rapide et claire de volumineux flux de données, tout en assurant la traçabilité et la sécurité des informations et transactions liées à un sinistre.

La hausse tarifaire

Depuis 2022, la tendance générale est à la hausse des tarifs de l’assurance automobile dans de nombreux pays. Les États-Unis, le Canada, les Émirats arabes unis et l'Allemagne ont connu des augmentations tarifaires sensibles. En France, cette augmentation est restée modérée au cours des deux dernières années (+7% sur deux ans). Elle connaîtra probablement une forte hausse, jusqu’à 6%, en 2025.

Après une forte hausse des tarifs en 2022 et 2023, le Royaume-Uni et l’Arabie Saoudite (+50% à 100% pour la RC automobile) ont enregistré une baisse des tarifs automobile en 2024.

Ci-dessous un bref aperçu de l’évolution tarifaire 2023-2024 de certains marchés.

| Pays | 2023 | 2024 |

| Etats-Unis | 11% | 13% |

| Canada | 10% | 7% à14,5% |

| Emirats arabes unis | 20% | 20% à 25% |

| Arabie Saoudite | 50 à 100% | -25 à -35% |

| Egypte | 30% | ND |

| Allemagne | 11% à 13% | 18% |

| France | 3% | 4% |

| Royaume-Uni | 50% | -1,50% |

| Inde | ND | 13,6 |

Source : Atlas Magazine

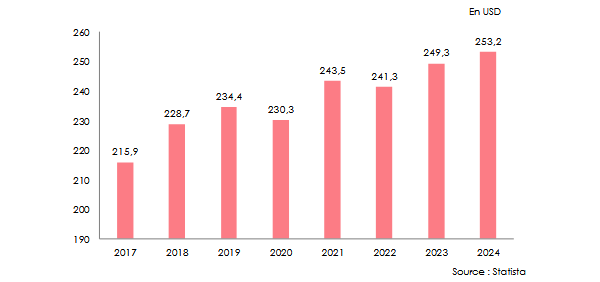

Au niveau mondial, hormis 2020 année du Covid-19 et 2022, année du ralentissement économique post Covid, la prime moyenne souscrite par habitant (total des primes mondiales rapportées à la population mondiale) est en croissance régulière.

Cette prime moyenne est passée de 215,9 USD en 2017 à 253,2 USD en 2024, en hausse de 17% sur sept ans.