La réassurance en Afrique sub-saharienne (2010-2019)

Le potentiel de croissance de l’assurance est entretenu par les énormes réserves de ressources naturelles que détient le continent et par l’existence d’une population jeune et dynamique.

Le potentiel de croissance de l’assurance est entretenu par les énormes réserves de ressources naturelles que détient le continent et par l’existence d’une population jeune et dynamique.

L’industrialisation progresse, les investissements dans les infrastructures se multiplient, la classe moyenne émerge lentement, son pouvoir d’achat augmente, ce qui profite aux assureurs et réassureurs depuis plus d’une décennie.

Afrique sub-saharienne : rentabilité des réassureurs

Si l’Afrique sub-saharienne a toujours offert diversification et rentabilité aux réassureurs, la concurrence croissante et l’élévation des coûts d’acquisition ont réduit l’attractivité de ce vaste marché. En effet, même si les volumes restent modestes à l’échelle internationale, les marges, auparavant importantes, se sont régulièrement réduites.

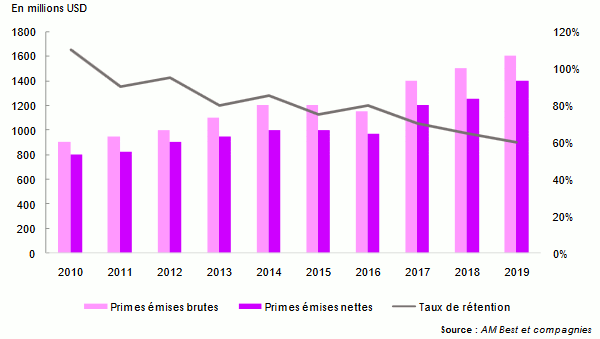

Sur une période de 10 ans, les primes brutes émises ont progressé de près de 7%, tirées exclusivement par la branche non vie, et ce malgré la dépréciation de nombreuses monnaies africaines face au dollar.

Tout comme dans la zone MENA, plusieurs pays d’Afrique sub-saharienne accordent une cession légale à des réassureurs nationaux ou régionaux.

Primes et taux de rétention pour les réassureurs notés par A.M Best : 2010-2019

Réassureurs de l’Afrique sub-saharienne : primes et fonds propres en 2019

Chiffres en USD| Rang | Compagnie | Pays | Chiffre d'affaires | Fonds propres 2019 | ||

|---|---|---|---|---|---|---|

| 2019 | 2018 | Evolution 2018-2019 | ||||

| 1 | Munich Reinsurance of Africa | Afrique du Sud | 852 765 000 | 762 954 000 | 11,77% | 223 514 000 |

| 2 | Africa Re | Nigéria | 844 786 000 | 797 415 000 | 5,94% | 975 198 000 |

| 3 | Swiss Re Africa | Afrique du Sud | 412 992 000 | 265 587 000 | 55,50% | 51 847 000 |

Découvrir la suite du tableau | Réassureurs africains : chiffre d’affaires et fonds propres

Le Fonds Monétaire International table sur une augmentation réelle du PIB de la région de 1,8% en 2020 contre 6,5% en 2019. La perte de vitesse des économies aura des conséquences sur la vente des produits d’assurance. Sur les court et moyen termes, ces ventes risquent donc de fléchir et la collecte des primes se détériorer.

Les réassureurs régionaux se concentrent surtout sur la souscription des affaires dans le sous-continent africain qui est peu sujet aux catastrophes naturelles. Ceci explique le faible ratio sinistres à primes de ces réassureurs qui est en moyenne de 59% en 2019. Pour mémoire, le rapport sinistres à primes des 50 premiers réassureurs mondiaux est de l’ordre de 70%.

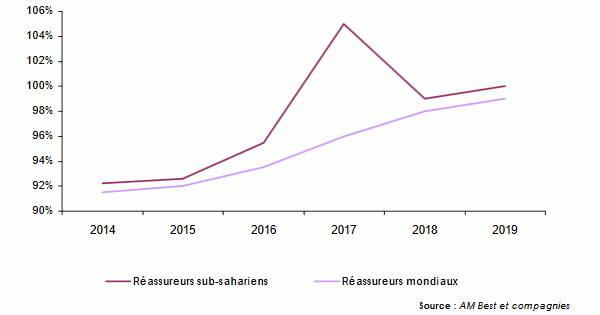

Toutefois, la progression des coûts d’acquisition des affaires imposés par les courtiers locaux érode année après année le ratio combiné depuis cinq ans. Ce dernier est passé d’une moyenne de 91% à près de 99% au cours des dernières années. L’inflation importée qui pénalise des pans entiers de l’économie aggrave cette tendance.

Ratios combinés: 2014-2019

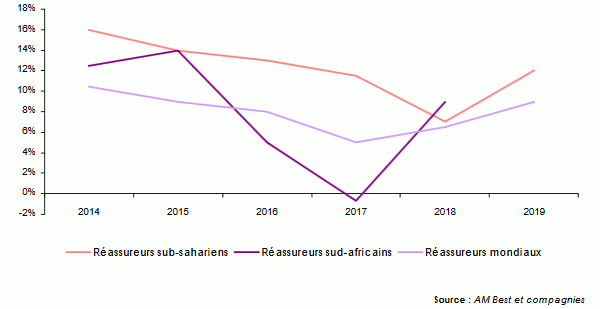

Retour sur fonds propres

Certains réassureurs régionaux ont été pénalisés par un accroissement des sinistres d’intensité intermédiaire ainsi que par une expansion hasardeuse hors du continent africain.

Malgré quelques vents contraires, le retour sur capitaux propres des réassureurs sub-sahariens reste élevé avec un taux de 10,7% en moyenne pondérée sur 5 ans. Cet indicateur dépasse largement celui des 50 plus importants réassureurs mondiaux qui enregistrent un retour sur fonds propres moyen pondéré sur 5 ans de 6,8%.

Cette performance est largement attribuable à Africa Re et à Zep Re dont les bilans sont exprimés en dollars américains, limitant ainsi certains effets de l’inflation.

Retour sur capitaux : 2014-2019

Afrique sub-saharienne : notation des principaux réassureurs régionaux

La notation des réassureurs sub-sahariens est fortement liée aux contraintes politiques, économiques et financières des pays dans lesquels ils sont enregistrés. A l’exception d’Africa Re et des filiales sud-africaines de réassurance des leaders de la profession, aucun réassureur africain ne dispose d’une notation de niveau A.

| Compagnie | Pays | AM Best | Standards & Poor’s | ||

|---|---|---|---|---|---|

| Notation | Perspective | Notation | Perspective | ||

Africa Re | Nigéria | A | Stable | A- | Stable |

CICA Re | Togo | B | Stable | - | - |

Continental Re | Nigéria | B+ | Stable | - | - |

Découvrir la suite du tableau | Notations des principaux réassureurs de l'Afrique sub-saharienne

- Vous devez vous identifier ou créer un compte pour écrire des commentaires