Marché indien de l’assurance non vie

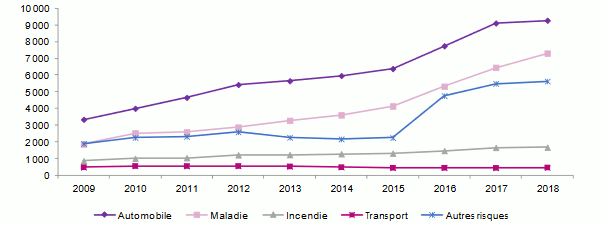

Au final, ces deux branches accaparent 68% des primes non vie. Avec près de 7% des primes dommages, l’incendie se classe bien loin des risques de masse. Le transport ne totalise que près de 2% des primes au cours de l’exercice 2018/2019.

Au final, ces deux branches accaparent 68% des primes non vie. Avec près de 7% des primes dommages, l’incendie se classe bien loin des risques de masse. Le transport ne totalise que près de 2% des primes au cours de l’exercice 2018/2019.

Les primes dommages souscrites par les compagnies spécialisées représentent 4,81% du total des encaissements du marché en 2018 et 23,13% du chiffre réalisé par le secteur privé dans les risques non vie. Ces sociétés se concentrent sur les risques agricoles et crédit.

Marché indien de l’assurance non vie : Primes émises (2009-2018)

| 2009 | 2010 | 2011 | 2012 | 2013 | |

|---|---|---|---|---|---|

Automobile | 3 342 | 4 003 | 4 656 | 5 422 | 5 649 |

Maladie | 1 863 | 2 529 | 2 586 | 2 873 | 3 279 |

Incendie | 859 | 1 003 | 1 044 | 1 219 | 1 229 |

Transport | 481 | 555 | 552 | 554 | 528 |

Autres risques | 1 901 | 2 252 | 2 321 | 2 587 | 2 267 |

| Total | 8 446 | 10 342 | 11 159 | 12 655 | 12 952 |

| 2014 | 2015 | 2016 | 2017 | 2018 | 2018% | Evolution 2009/2018 | |

|---|---|---|---|---|---|---|---|

Automobile | 5 962 | 6 379 | 7 744 | 9 106 | 9 272 | 38,08% | 177,44% |

Maladie | 3 610 | 4 140 | 5 320 | 6 453 | 7 305 | 30% | 292,11% |

Incendie | 1 285 | 1 317 | 1 470 | 1 657 | 1 677 | 6,89% | 95,23% |

Transport | 482 | 450 | 450 | 445 | 465 | 1,91% | -3,33% |

Autres risques | 2 168 | 2 248 | 4 761 | 5 496 | 5 631 | 23,13% | 196,21% |

| Total | 13 507 | 14 534 | 19 745 | 23 157 | 24 350 | 100% | 188,30% |

Marché indien de l’assurance non vie : Evolution des primes émises

Article lié :

Marché indien de l’assurance non vie : La sinistralité

Ratio sinistres à primes par branche

De manière générale, la sinistralité non vie du marché indien de l’assurance est élevée. Toutes les branches affichent des rapports sinistres à primes supérieurs à 70%. La maladie, l’automobile et l’incendie sont les branches qui font ressortir les rapports sinistres à primes les plus élevés.

| 2014 | 2015 | 2016 | 2017 | 2018 | |

|---|---|---|---|---|---|

Automobile | 77,14% | 81,18% | 88,17% | 83,45% | 90,60% |

Maladie | 96,93% | 98,45% | 101,05% | 92,21% | 89,34% |

Incendie | 73,78% | 74,44% | 84,38% | 82,35% | 90,48% |

Transport | 67,44% | 72,05% | 74,98% | 65,30% | 84,48% |

Autres risques | 73,91% | 75,92% | 81,91% | 78,90% | 82,88% |

| Total | 81,70% | 85,06% | 90,91% | 85,26% | 89,16% |

Marché indien de l’assurance non vie : Ratio combiné par compagnie

Conséquence logique de ratios sinistres à primes élevés, les ratios combinés de l’ensemble du marché de l’assurance non vie en Inde dépassent de loin la barre des 100%. Le ratio combiné des sociétés publiques oscille entre 116,75% en 2014 et 132,84% en 2018.

Les sociétés privées réalisent de meilleures performances que celles du secteur public avec toutefois des ratios combinés qui dépassent également les 100%.

La meilleure performance de l’ensemble du secteur privé est réalisée en 2017 avec un ratio de 102,13% alors que la plus mauvaise s’élève à 110,74% en 2015.

Les compagnies Stand Alone Health Insurers (SAHI), spécialisées en maladie, présentent également des ratios combinés supérieurs à 100% avec un pic à 104,18% en 2015.

Article lié | Inde : Ratio combiné par compagnie d'assurance non vie

Marché indien de l’assurance non vie : Résultat net des compagnies

Les résultats des compagnies publiques non vie varient d’une année à l’autre. Après deux années consécutives de bénéfice, l’ensemble des quatre sociétés affichent des pertes en 2016. Elles renouent avec le profit en 2017 pour se retrouver en 2018 avec un résultat négatif à -472 millions USD.

Les résultats des compagnies d’assurance privées sont par contre en amélioration plus ou moins constante. De 262 millions USD enregistrés en 2014, le profit net atteint 515 millions USD cinq ans plus tard.

Article lié | Inde : évolution du résultat net par assureur non vie

- Vous devez vous identifier ou créer un compte pour écrire des commentaires