Comment fonctionne l’assurance paramétrique ?

Grâce au Big Data, les professionnels de l’assurance disposent dorénavant d’outils puissants pour donner vie à leurs projets. Ils ont ainsi la possibilité non seulement d’améliorer les produits existants, mais également d’en concevoir de nouveaux plus innovants.

Grâce au Big Data, les professionnels de l’assurance disposent dorénavant d’outils puissants pour donner vie à leurs projets. Ils ont ainsi la possibilité non seulement d’améliorer les produits existants, mais également d’en concevoir de nouveaux plus innovants.

L’assurance paramétrique s’est développée grâce à l’accumulation de données numérisées. Elle est le reflet direct de cette nouvelle assurance basée sur le Big Data.

Les garanties offertes se déclenchent en fonction d’un paramètre mesurable et objectivable. Elles entrent en jeu dès que l’indice convenu atteint ou dépasse une valeur définie.

Il s’agit le plus souvent :

- d’indices climatiques : températures, précipitations, taux d’humidité, taux d’ensoleillement, vitesse des vents, etc.

- de données quantifiables : retard d’un vol d’avion, etc.

La police d’assurance offre des montants forfaitaires définis dès la signature du contrat. Contrairement à l’assurance traditionnelle, basée sur la survenance d’un dommage qui entraîne la garantie, l’assurance indicielle adopte un tout autre mode de fonctionnement.

La survenance d’un sinistre n’est pas nécessaire pour le paiement de la garantie. Cette dernière est automatiquement activée dès que le seuil de déclenchement de l’indice défini par le contrat est atteint ou dépassé.

L’intérêt de l’assurance indicielle est sa simplicité de fonctionnement. L’assureur verse automatiquement l’indemnité forfaitaire prévue dans le contrat. Le montant de cette indemnité dépend de l’intensité de la variation par rapport à l’indice de référence.

Il n’y a donc pas besoin d’expertise approfondie pour constater les dommages : nul besoin d’expert devant constater et estimer le préjudice, ou de justificatifs à fournir par l’assuré. L’indemnisation ne résulte plus des préjudices subis par l’assuré mais du simple dépassement d’un indice défini à l’avance et aisé à observer. La mesure de cet indice est souvent disponible auprès d’organismes officiels. D’où les avantages suivants :

- grande transparence au niveau du fait générateur,

- peu de risques de désaccord entre les parties,

- rapide paiement de l’indemnité d’assurance, ce qui constitue un élément majeur de satisfaction pour l’assuré et également un élément de notoriété pour l’assureur,

- pas besoin d’expertise,

- coûts faibles car la gestion du sinistre est moins onéreuse,

- les informations enregistrées sont aisément vérifiables, d’où le faible risque de fraude et d’antisélection.

Exemple de fonctionnement de l’assurance paramétrique

En 2011, Caribbean Catastrophe Risk Insurance Facility (CCRIF) (1) met en place, en partenariat, avec Swiss Re, une assurance paramétrique destinée à protéger les paysans de certains pays des Caraïbes contre les pluies diluviennes.

Pour la Jamaïque, le CCRIF s’attache les services de l’Institut de météorologie et d’hydrologie des Caraïbes (CIMH) et de Kinetic Analysis Corporation (KAC) pour établir un modèle de simulation des précipitations.

Grâce au support technique de Swiss Re et aux données modélisées, le CCRIF fut alors en mesure d’offrir une assurance indicielle à ses membres.

Le produit développé sous le nom de XSR (Excess Rainfall) est aussi basé sur les données résultant de la mesure des précipitations tropicales (TRMM, Tropical Rainfall Measurement Mission).

Le TRMM est une initiative commune menée par la NASA et par l’agence d’exploration spatiale Japonaise (JAXA). Il offre une évaluation satellitaire précise en temps réel des pluies agrégées sur des surfaces géographiques délimitées de 625 km2, toutes les trois heures.

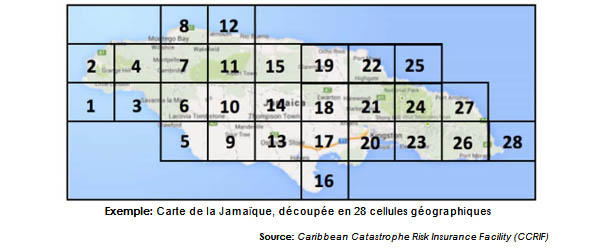

La carte de la Jamaïque est ainsi découpée en 28 cellules géographiques. Un taux d’exposition au risque de précipitation est fourni pour chacune des 28 zones (voir ci-dessous) :

Les données de précipitation de chaque cellule servent au calcul d’un indice paramétrique. Cet indice permet de déterminer les données suivantes :

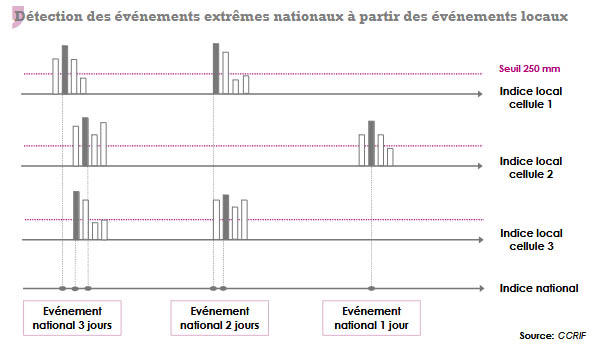

- Calcul du cumul des précipitations des cinq derniers jours.

- Déclenchement d’un événement local lorsque ces précipitations agrégées sur cinq jours excèdent 250 mm de pluie. L’événement prend fin quand le cumul des pluies sur 5 jours est sous ce seuil.

- La prise en compte du seul pic des pluies agrégées sur 5 jours permet de mesurer un indice de perte. Ce calcul est obtenu grâce à une courbe qui lie le niveau de pluviométrie à un taux de vulnérabilité.

- Application du pourcentage d’exposition de la surface géographique au taux de vulnérabilité de chaque événement local, l’objectif étant de fournir un indice de perte de la cellule au cours de l’événement local.

- L’estimation de l’indice de perte de l’ensemble du pays est obtenue en cumulant les 28 indices de pertes locaux jour après jour. Un événement est alors déterminé à l’échelle nationale comme une période continue où l’indice de perte local est positif dans une des 28 cellules au minimum.

(1) Pool multinational d'assurance contre les catastrophes, créé en 2007 par la Banque Mondiale.

Les indices locaux sont positifs uniquement les jours où le pic de précipitation est atteint ou dépassé lors d’un événement de fortes pluies. Le reste du temps, l’indice est considéré comme égal à zéro.

Dans l’exemple du schéma ci-dessus, on constate que trois événements sont enregistrés au niveau de l’ensemble du pays. Pour le premier événement, l’indice national correspond à la somme des trois indices locaux.

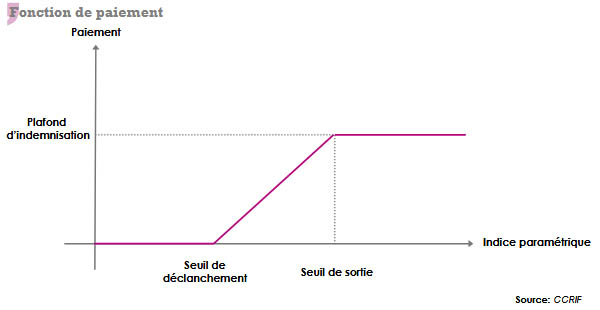

L’indemnisation payée est établie en fonction des indices nationaux, via la fonction de paiement ci-dessous.

- Vous devez vous identifier ou créer un compte pour écrire des commentaires