L’attrait de l’assurance pour les GAFAM

| 2019* | 2020** | |

|---|---|---|

| Primes non vie | 3 376 | 3 500 |

| Primes vie | 2 916 | 3 100 |

| Total monde | 6 292 | 6 600 |

* Données Sigma **Estimations Atlas

Les GAFAM auront du mal à s’approprier une partie significative de ce pactole. Ces méga-entreprises du net qui jouissent de situation de quasi-monopole, s’activent généralement dans des domaines souvent peu régulés ou totalement nouveaux avec une grande liberté de manœuvre.

Elles ne retrouveront pas ce cadre d’évolution dans l’assurance, qui est une activité réglementée et surveillée par des autorités de tutelle pointilleuses.

Pour protéger les assurés et bénéficiaires de contrat, les différents législateurs ont instauré de nombreuses barrières et garde-fous d’ordre réglementaire à l’entrée dans l’assurance et à l’exercice de l’activité d’assureur.

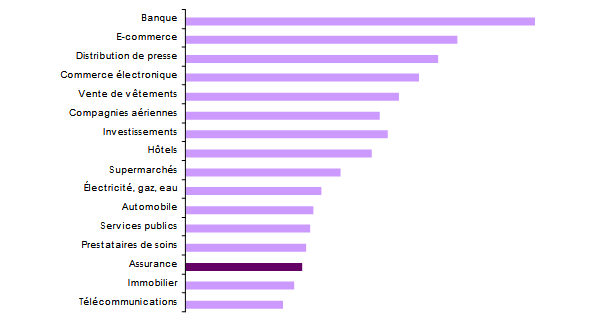

La digitalisation de l’assurance

La digitalisation de l’assurance connaît d’importants retards. Elle se situe loin derrière celle d’autres activités comme la banque ou le e-commerce.

Cette digitalisation des assurances est d’autant plus primordiale que les professionnels du secteur ont besoin de réduire leurs coûts et tâches administratives qui mobilisent beaucoup de personnels.

Pour les assureurs, la digitalisation est non seulement un gain de temps et d’argent mais également synonyme de liberté. Elle leur permet de se concentrer sur le cœur de leur métier et de s’éloigner des tâches sans valeur ajoutée. Elle offre enfin aux assureurs une opportunité de se rapprocher de leurs clients.

Les GAFAM peuvent répondre à l’ensemble des attentes des assureurs et de leurs clients. C’est donc dans cette brèche qu’ils veulent se glisser dans la profession avec des solutions informatiques performantes, des réseaux hors norme et une relation client rodée.

Lire aussi | Capitalisation boursière des GAFAM

Les GAFAM dans l’assurance

Les assureurs traditionnels ne sont pas, à ce jour, confrontés à une concurrence frontale des GAFAM. Ces dernières sociétés n’ont pas encore ubérisé le secteur.

Les assureurs traditionnels ne sont pas, à ce jour, confrontés à une concurrence frontale des GAFAM. Ces dernières sociétés n’ont pas encore ubérisé le secteur.

Les entreprises de la high-tech suivent une stratégie d’investissement à long terme dans l’assurance. Elles recrutent des équipes et misent actuellement sur diverses collaborations afin d’enrichir leurs connaissances dans le domaine. Elles prennent leur temps.

Grâce à leur maîtrise des réseaux et à leur capacité d’analyse des données, elles sont capables de mettre à la disposition des assureurs des offres répondant au mieux aux besoins de leurs clientèles :

- souscription en ligne,

- produits d’assurance à prix compétitifs,

- produits d’assurance ciblés sur une clientèle particulière,

- large accessibilité aux services assurance.

L’avantage des GAFAM sur les assurtech et les assureurs réside dans leurs bases de données qu’elles enrichissent par l’analyse des habitudes des utilisateurs d’internet. La segmentation qui en est faite leur permet de personnaliser les offres et de cibler ainsi les marchés et portefeuilles les plus rentables.

Le modèle économique des géants du web tourne fondamentalement autour de la collecte et la revente des données. En plus de la collecte, ils ont les connaissances et les idées pour exploiter les données. Ils disposent d’outils d’expertise, de solutions informatiques et d’analyse de données faciles à mettre en œuvre.

Au final, le but recherché par les GAFAM est de donner un avantage aux consommateurs pour qu’ils profitent d’une plus grande concurrence. Cette stratégie leur permet de faire baisser les prix tout en optimisant la couverture d’assurance.

Assurance santé et GAFAM

L’objectif premier des GAFAM est la médecine et par extension l’assurance de cette branche.

En matière de santé, le succès de ces groupes tient au fait que la médecine intelligente devient un enjeu majeur de politique sanitaire publique. Dans ce domaine, les compagnies d'assurance traditionnelles ont failli. Elles n’ont pas réussi à fournir à coûts raisonnables une solution pertinente aux utilisateurs.

Dans tous les pays, le monde médical, les organismes sociaux et de prévention sont à la recherche d’un projet de suivi des soins de grande qualité : détection rapide des maladies, amélioration des délais pour le traitement des patients, progrès dans la gestion du temps mais également des ressources, contraction des coûts, etc.

Lire aussi | Assurance : les géants du net à l’affût

Assurance IARD et GAFAM

L’assurance dommages des particuliers, automobile et multirisques habitation constitue également une cible des GAFAM. Ces derniers explorent depuis longtemps les contours de la branche, soit par le biais d’investissements dans des assurtech, soit par des accords scellés avec des assureurs.

Google et Apple, tous deux impliqués dans le développement de voitures sans conducteur, pourraient à ce titre s'inspirer de la compagnie Tesla qui commercialise depuis peu, pour porter sa gamme, ses propres polices automobile dans l'Etat de Californie aux Etats-Unis.

Google et Apple, tous deux impliqués dans le développement de voitures sans conducteur, pourraient à ce titre s'inspirer de la compagnie Tesla qui commercialise depuis peu, pour porter sa gamme, ses propres polices automobile dans l'Etat de Californie aux Etats-Unis.

La firme de Mountain View n'en serait pas à sa première incursion dans le domaine, Google ayant lancé en 2013 en Allemagne, en France et au Royaume-Uni son propre comparateur d'assurance automobile.

Le succès escompté n’étant pas au rendez-vous, le projet Google Compare avait été abandonné en mars 2016.

Amazon ambitionne de son côté de distribuer l’assurance habitation. L’entreprise de commerce électronique compte y parvenir en complétant sa gamme croissante d'appareils domotiques intelligents contrôlés via son assistant domestique, Alexa.

Elle peut ainsi proposer une police d'assurance habitation à bas prix aux consommateurs qui acceptent d’installer un système d’alarme de marque Amazon dans leur habitation.

Le géant du e-commerce s'essaye déjà en Inde depuis 2020 à la commercialisation d'assurance automobile.

Amazon s'est lié pour se faire à l'assurtech Acko dans laquelle il a investi 12 millions USD en 2018. Les polices peuvent être souscrites sur le site du service de paiement en ligne, Amazon Pay.

- Vous devez vous identifier ou créer un compte pour écrire des commentaires