L’analyse par région porte sur six entités ou marchés, à savoir L’Europe continentale, le Lloyd’s, les Amériques, l’Asie-Pacifique, le Moyen-Orient et l’Afrique.

L’Europe qui compte cinq leaders du marché, à savoir Munich Re, Swiss Re, Hannover Re, Lloyd’s et SCOR, demeure la première place mondiale de réassurance en 2024 avec 45,5% des souscriptions, soit 179,784 milliards USD. Alors que ce continent contrôlait 56,5% de la réassurance mondiale en 2015, sa part de marché n’a pas cessé de diminuer d’année en année.

A l’inverse, les réassureurs basés aux Amériques continuent de gagner du terrain. Leur part de marché est passée de 30,2% en 2015 à 43,4% en 2024, soit une progression de 13,2 points en dix ans.

La part restante, soit 11,1%, se répartie entre l’Asie (9,1%), l’Afrique (1,6%) et le Moyen-Orient (0,4%), confirmant ainsi la prédominance des marchés européens et américains.

Chiffres en millions USD

| Région | 2015 | 2019 | 2023 | 2024 | Δ 2023-2024 | 2024% |

| Europe | 121 586 | 159 598 | 176 553 | 179 784 | 2% | 45,50% |

| Amériques | 64 934 | 100 774 | 155 193 | 171 296 | 10% | 43,40% |

| Asie | 24 386 | 42 736 | 36 001 | 35 871 | 0% | 9,10% |

| Afrique | 3 320 | 5 054 | 5 763 | 6 269 | 9% | 1,60% |

| Moyen-Orient | 787 | 842 | 1 203 | 1 474 | 23% | 0,40% |

| Total | 215 013 | 309 004 | 374 713 | 394 694 | 5% | 100% |

Les réassureurs européens

L’Europe, hors Lloyd’s de Londres, est la principale place de réassurance mondiale avec une part de marché de 39,6% en 2024. Cette part est en recul de 11 points par rapport à 2015.

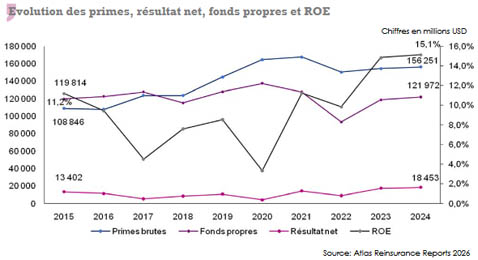

Malgré son relatif recul, l’Europe continentale reste en 2024 une place de réassurance solide. Elle demeure également très concentrée avec quatre grands groupes : Munich Re, Swiss Re, Hannover Re et SCOR qui accaparent 78,6% des souscriptions de la région. Ces derniers font preuve d’une stabilité historique en raison de la forte diversification de leur portefeuille et de leurs importantes capacités.

La majorité des réassureurs européens a, dans son ensemble, amélioré sa rentabilité. En 2024, le résultat net de la région s’établit à 18,4 milliards USD et le ROE à 15,1%. Le ratio combiné s’est lui aussi amélioré à 86,4%.

Chiffres en millions USD

| 2015 | 2019 | 2022 | 2023 | 2024 | Δ 2015-2024 (1) | |

| Primes brutes | 108 846 | 144 622 | 150 500 | 154 481 | 156 251 | 4,10% |

| Capital social | 13 363 | 15 182 | 15 468 | 15 714 | 14 947 | 1,30% |

| Fonds propres | 119 814 | 127 977 | 93 413 | 118 873 | 121 972 | 0,20% |

| Résultat net | 13 402 | 10 933 | 9 194 | 17 637 | 18 453 | 3,60% |

| ROE (2) | 11,20% | 8,50% | 9,80% | 14,80% | 15,10% | 3,40% |

| Ratio combiné IFRS 17 (3) | 91,80% | 99,00% | 90,80% | 87,60% | 86,40% | - |

(1) Taux de croissance annuel moyen

(2) Source : AM Best

(3) Source : AM Best, ratios des principaux réassureurs non vie selon les normes IFRS 4 pour 2015 et 2019. Ratio combiné 2023 et 2024 des principaux réassureurs non vie ayant adopté les normes IFRS 17 (Munich Re, Hannover Re, Swiss RE et SCOR)

Le Lloyd’s

Le Lloyd’s occupe une place centrale sur le marché mondial de la réassurance. Il se distingue par le dynamisme de ses syndicats ainsi que par une structure organisationnelle unique qui le différencie des réassureurs traditionnels. Cet acteur se singularise notamment par :

- la couverture des risques complexes et de spécialité (marine, aviation, énergie),

- un modèle de distribution particulier,

- une discipline technique.

Pour 2024, le chiffre d’affaires réassurance du marché du Lloyd’s s’établit à 23,533 milliards USD, ce qui représente 6% de la prime mondiale.

Au cours de la période 2015-2024, le Lloyd’s a enregistré une croissance annuelle moyenne de primes de 7,1%, un taux bien supérieur aux principaux réassureurs européens. Au cours de la même période, ses fonds propres ont fait un bond de 16,3%.

Le ROE 2024 est de 20,6%, un taux meilleur que celui enregistré au niveau mondial (15,7%) et au niveau des autres régions : 15,1% en Europe, 4,2% en Amériques et 15,7% en Asie.

Le ratio sinistres à primes et le ratio combiné de 2024 s’établissent, respectivement à 52,5% et 86,9%, en légère hausse par rapport à 2023.

Chiffres en millions USD

| 2015 | 2019 | 2022 | 2023 | 2024 | Δ 2015-2024 (1) | |

| Primes brutes | 12 740 | 14 976 | 18 527 | 22 072 | 23 533 | 5,70% |

| Capital social | 26 445 | 36 194 | 41 165 | 40 603 | 38 324 | 4,20% |

| Fonds propres | 35 903 | 40 185 | 48 480 | 57 629 | 59 243 | 16,30% |

| Résultat net | 3 146 | 3 321 | -517 | 13 217 | 12 221 | 9,90% |

| ROE | 8,80% | 8,30% | -1,10% | 22,90% | 20,60% | 0,60% |

| Ratio sinistres à primes | 49,90% | 63,40% | 57,5% | 49,60% | 52,50% | - |

| Ratio combiné | 90% | 102,10% | 91,90% | 84,00% | 86,90% | - |

(1) Taux de croissance annuel moyen Source : Lloyd’s

Le marché américain de la réassurance

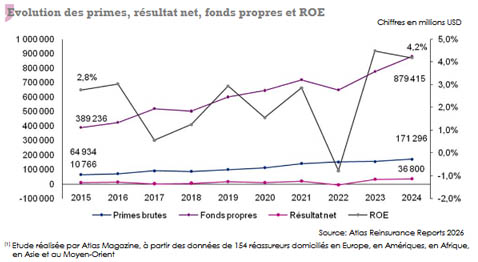

Selon les données publiées par Atlas Reinsurance Reports(1) les résultats techniques des 52 réassureurs basés en Amériques se sont améliorés en 2024. Le marché affiche des performances nettement supérieures à celles de 2023 : les primes progressent de 10,4%, les fonds propres de 13,3% et le résultat net de 5,8%.

Ces progrès reflètent une discipline de souscription renforcée, une réduction ciblée des expositions à certains risques, le renforcement des réserves ainsi que l’amélioration des revenus financiers.

Même dans un contexte de sinistralité catastrophes naturelles toujours élevée, les réassureurs du continent américain et des Bermudes ont réussi à maintenir une bonne rentabilité technique avec un ratio combiné 2024 de 89,5%.

Pour rappel, l’année 2024 a été marquée par une hausse des pertes assurées d’un montant 137 milliards USD liées aux catastrophes naturelles. Ce lourd bilan est principalement dû aux ouragans Helene et Milton et aux orages convectifs, survenus aux Etats-Unis.

Principaux indicateurs : 2015-2024

Chiffres en millions USD

| 2015 | 2019 | 2022 | 2023 | 2024 | Δ 2015-2024 (1) | |

| Primes brutes | 64 934 | 100 774 | 151 843 | 155 193 | 171 296 | 11,40% |

| Capital social | 112 848 | 87 146 | 105 835 | 113 971 | 113 728 | 0,10% |

| Fonds propres | 389 236 | 599 645 | 648 292 | 776 000 | 879 415 | 9,50% |

| Résultat net | 10 766 | 17 621 | -5 001 | 34 783 | 36 800 | 14,60% |

| ROE | 2,80% | 2,90% | -0,80% | 4,50% | 4,20% | 4,70% |

| Ratio sinistres à primes (2) | 55,40% | 65,10% | 63,90% | 56,40% | 61,40% | - |

| Ratio combiné (2) | 88,60% | 96,90% | 91,40% | 85,10% | 89,50% | - |

La réassurance dans la zone Asie-Pacifique

Le marché asiatique de la réassurance évolue dans un environnement favorable. Il est porté par la croissance de l’assurance directe, la diversification des produits, l’innovation et la hausse de la demande de couverture, principalement en santé pour les particuliers et en cyber et risques de spécialité pour les entreprises.

Cette hausse de la demande est notamment stimulée par l’évolution démographique, l’urbanisation, la montée de la classe moyenne, le développement des infrastructures et l’essor industriel.

Dans ce contexte, les réassureurs apportent expertise technique, tarification adaptée et soutien à la croissance.

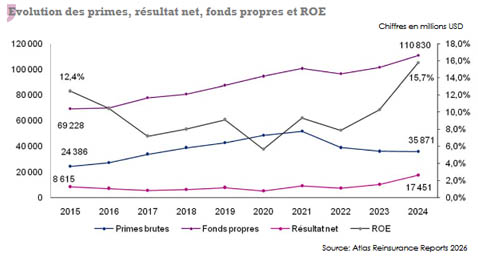

Le marché asiatique est certes attractif mais très concurrentiel. Il compte 23 réassureurs qui réalisent un total de primes de 35,871 milliards USD en 2024. Les dix premiers acteurs concentrent 92,5% des souscriptions. China Re, leader de la région, détient à lui seul une part de marché de 21,3%.

Malgré une forte exposition aux catastrophes naturelles, une pression sur les tarifs et une capitalisation inadéquate pour certains risques, la rentabilité du marché s’est améliorée en 2024.

Grâce à une discipline de souscription et des revenus d’investissement élevés, le ROE moyen de la région atteint en 2024 son plus haut niveau depuis 2015, soit 15,7%.

Le ratio combiné s’est lui aussi amélioré pour s’établir à 91,4%, soit le taux le plus bas des dix dernières années.

Principaux indicateurs : 2015-2024

Chiffres en millions USD

| 2015 | 2019 | 2022 | 2023 | 2024 | Δ 2015-2024 (1) | |

| Chiffre d'affaires | 24 386 | 42 736 | 38 877 | 36 001 | 35 871 | 4,40% |

| Part de marché mondiale | 11,30% | 13,80% | 10,60% | 9,60% | 9,10% | -2,40% |

| Capital social | 24 569 | 24 158 | 26 100 | 25 554 | 25 965 | 0,60% |

| Fonds propres | 69 228 | 87 614 | 96 391 | 101 539 | 110 830 | 5,40% |

| Résultat net | 8 615 | 7 978 | 7 551 | 10 435 | 17 451 | 8,20% |

| ROE | 12,40% | 9,10% | 7,80% | 10,30% | 15,70% | 2,60% |

| Ratio sinistres à primes (2) | ND | 73,40% | 75% | - | - | - |

| Ratio combiné (2) | ND | 100,90% | 100,30% | - | - | - |

| Ratio combiné IFRS 17 (2) | - | - | 95,80% | 92,50% | 91,40% | - |

(1) Taux de croissance annuel moyen

(2) Source : AM Best pour le ratio sinistres à primes et le ratio combiné

ND : non disponible

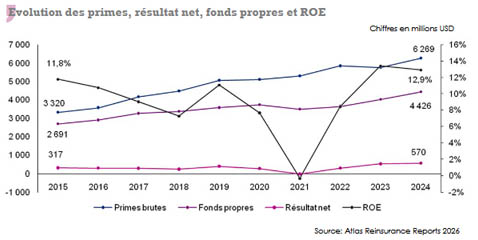

Le marché africain de la réassurance

Le marché africain de la réassurance dispose d’un important potentiel de croissance. L’ensemble des acteurs de ce marché, 48 réassureurs étudiés sur un total de 51, réalise 6,269 milliards USD de primes en 2024, soit une croissance de 8,8% par rapport à 2023. Ce montant représente 1,6% du marché mondial de réassurance.

Le capital social, les fonds propres et le résultat net se sont améliorés en 2024. Ils augmentent respectivement de 9,7%, 10,4% et 5,9%. Seul le ROE recule, passant de 13,4% en 2023 à 12,9% en 2024.

Même avec des indicateurs améliorés, la réassurance africaine reste vulnérable. Elle évolue dans un environnement économique difficile, marqué par l’inflation persistante, l’augmentation de la dette publique et la volatilité des monnaies locales. La majorité des pays enregistre de très faible taux de pénétration de l’assurance.

À ces difficultés s’ajoute un paysage réglementaire extrêmement hétérogène, qui complique l’intégration régionale et freine la montée des acteurs locaux. Dans de nombreux pays, la capacité demeure faible, ce qui oblige les assureurs à recourir aux marchés internationaux, notamment pour les risques industriels, énergétiques et catastrophiques.

Malgré ses fragilités structurelles et économiques, la réassurance conserve d’importants leviers de croissance grâce en particulier à :

- la croissance démographique et l’essor de la classe moyenne,

- l’urbanisation rapide et le développement de grands projets d’infrastructure qui renforcent la demande en assurance et réassurance,

- la croissance des assurtechs et des produits paramétriques, qui permettent d’atteindre des populations auparavant non couvertes,

- les politiques publiques visant à renforcer les capacités locales, comme au Kenya où le gouvernement prévoit d’augmenter le taux de cession légale au profit de Kenya Re de 20% actuellement à 25% en janvier 2026 ou encore les initiatives réglementaires en matière de Takaful en Afrique du Nord.

Principaux indicateurs : 2015-2024

Chiffres en millions USD

| 2015 | 2019 | 2021 | 2022 | 2023 | 2024 | Δ 2023-2024 | Δ 2015-2024 (1) | |

| Primes brutes | 3 320 | 5 054 | 5 294 | 5 848 | 5 763 | 6 269 | 8,80% | 7,30% |

| Part de marché mondiale | 1,50% | 1,60% | 1,40% | 1,60% | 1,50% | 1,60% | 6,70% | 0,70% |

| Capital social | 1 051 | 1 279 | 1 535 | 1 669 | 1 665 | 1 826 | 9,70% | 6,30% |

| Fonds propres | 2 691 | 3 571 | 3 491 | 3 641 | 4 011 | 4 427 | 10,40% | 5,70% |

| Résultat net | 317 | 395 | -10 | 307 | 538 | 570 | 5,90% | 6,70% |

| ROE | 11,80% | 11,00% | -0,30% | 8,40% | 13,40% | 12,90% | -3,70% | 1,00% |

(1) Taux de croissance annuel moyen

Source : Atlas Reinsurance Reports 2026

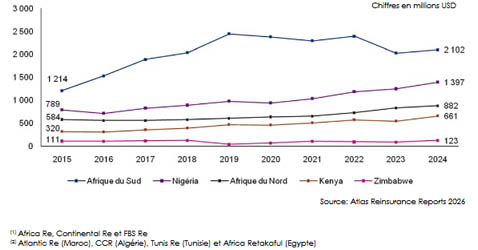

Principaux marchés de la réassurance africaine

Avec 2,102 milliards USD de primes en 2024, l’Afrique du Sud domine la réassurance africaine. Ce pays compte sept acteurs qui concentrent 34% des souscriptions. Cette place est suivie par le Nigéria (1) et l’Afrique du Nord (2) qui captent respectivement 22% et 14% des primes du continent. Avec six acteurs, le Kenya détient la quatrième position du marché, enregistrant 661 millions USD de primes en 2024.

(1) Africa Re, Continental Re et FBS Re

(2) Atlantic Re (Maroc), CCR (Algérie), Tunis Re (Tunisie) et Africa Retakaful (Egypte)

Lire aussi | Top 10 des réassureurs en Afrique

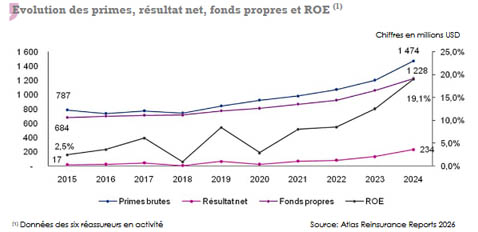

Le marché de la réassurance au Moyen-Orient

Le marché de la réassurance du Moyen-Orient est confronté aux défis liés à la hausse des catastrophes naturelles, aux tensions géopolitiques, à la volatilité des prix du pétrole et à l’inflation élevée.

Malgré ce contexte difficile, les acteurs de la région réalisent en 2024 de bonnes performances. Le chiffre d’affaires total progresse de 22,5% par rapport à 2023, soit la hausse la plus élevée en comparaison avec les autres régions étudiées. Au cours de la même période, le capital social, les fonds propres et le résultat net connaissent eux aussi des progressions remarquables de respectivement 20,1%, 15,6% et 74,6%. Le ROE s’est envolé à 19,1% en 2024 contre 12,6% en 2023 et 2,5% en 2015.

Notons que la région dispose de capacités abondantes provenant des acteurs locaux mais également des grands réassureurs internationaux. Le marché est également soutenu par la mise en œuvre de mégaprojets d'infrastructures dans les pays du Golfe, la hausse des tarifs dans les branches dommages et l’instauration progressive de la cession légale notamment en Arabie Saoudite où elle est passée de 20% en 2022 à 25% en 2024 et à 30% en 2025.

Principaux indicateurs : 2015-2024

Chiffres en millions USD

| 2015 | 2019 | 2021 | 2022 | 2023 | 2024 | Δ 2015-2024 (1) | |

| Primes brutes de six réassureurs (2) | 787 | 842 | 984 | 1 073 | 1 204 | 1 474 | 7,20% |

| Primes du marché (3) | 1 886 | 1 658 | 1 042 | 1 209 | - | - | - |

| Capital social | 555 | 526 | 576 | 581 | 588 | 706 | 2,70% |

| Fonds propres | 684 | 774 | 871 | 927 | 1 062 | 1 228 | 6,70% |

| Résultat net | 17 | 65 | 71 | 80 | 134 | 234 | 33,80% |

| ROE | 2,50% | 8,40% | 8,20% | 8,60% | 12,60% | 19,10% | 25,40% |

(1) Taux de croissance annuel moyen

(2) Primes des six réassureurs en activité depuis 2015 jusqu’à 2024

(3) Primes de l’ensemble du marché, soit 13 réassureurs, y compris ceux qui ont cessé leur activité.

Source : Atlas Reinsurance Reports 2026

Analyse par réassureur

En 2024, le marché de la réassurance du Moyen-Orient compte six acteurs. Saudi Re est le leader de la région avec 627,7 millions USD de primes et une part de marché de 42,6%. Le réassureur saoudien est suivi par Kuwait Re et Hannover ReTakaful avec des parts respectives de 17,6% et de 15,3%.

A noter le dynamisme de Saudi Re et de Oman Re qui affichent les plus fortes progressions de la région soit +47% pour le premier et +22% pour le second.

Lire aussi | Classement des réassureurs au Moyen-Orient