Soutenu par une hausse de la demande et une approche optimisée des risques, l’activité de réassurance demeure dynamique et profitable. C’est dans un contexte opérationnel favorable que l’industrie maintien un rythme de développement solide.

Selon les données d’Atlas Reinsurance Reports - 2026, les primes 2024 s’établissent à 394,694 milliards USD (1), soit une progression annuelle moyenne de 7% sur la période 2015-2024. Cette dynamique de croissance se reflète également sur les autres indicateurs clés du marché comme les fonds propres (+7,4%), le résultat net (+10%), le ROE et le ratio combiné.

Les principales places de réassurance - Europe, Lloyd’s, Amériques, Asie-Pacifique, Afrique et Moyen-Orient- ont toutes tiré profit de cette conjoncture favorable pour réaliser de bonnes performances techniques et consolider leur position.

Primes d’assurance directe et primes de réassurance : 2015-2024

Au cours des dix dernières années, c’est-à-dire de 2015 à 2024, le volume des primes souscrites par le marché de la réassurance a progressé de 84% contre 70% pour l’assurance directe.

La part de la réassurance qui représentait 4,7% des cotisations directes en 2015, s’établit à 5,1% en 2024.

Chiffres en millions USD

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | Δ 2015-2024 | |

| Primes d’assurance (*) | 4 598 680 | 4 702 841 | 4 957 507 | 6 149 020 | 6 284 360 | 6 291 834 | 6 764 694 | 6 772 753 | 7 276 000 | 7 799 000 | 70% |

| Primes de réassurance (**) | 215 013 | 221 628 | 268 318 | 270 034 | 309 004 | 347 407 | 386 127 | 366 668 | 374 713 | 394 694 | 84% |

| % réassurance / assurance | 4,7% | 4,7% | 5,4% | 4,4% | 4,9% | 5,5% | 5,7% | 5,4% | 5,1% | 5,1% | 8% |

(*) Primes assurance directe, Source : Sigma

(**) Source Atlas Reinsurance Reports 2026

(1) Atlas Reinsurance Reports 2026 : étude réalisée par Atlas Magazine, à partir des données de 154 réassureurs domiciliés en Europe, en Amériques, en Afrique, en Asie et au Moyen-Orient.

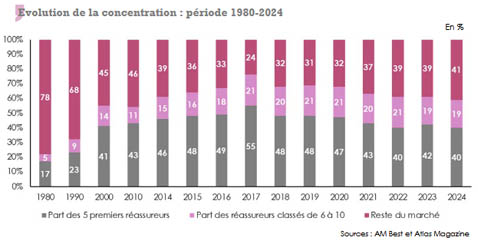

Concentration du marché mondial de la réassurance

Le marché de la réassurance demeure fortement concentré en 2024. A eux seuls, les cinq premiers réassureurs réalisent 40% de la prime mondiale. Le top dix détient 59% de cette même prime.

Cette domination s’explique par la puissance financière des acteurs majeurs du marché, leur diversification géographique et leur large pouvoir de souscription. Ces derniers disposent également de solides bilans, une bonne expertise technique, une capacité à absorber les chocs et à maintenir une gestion optimisée des risques.

Au cours de la période 1980-2024, la part de marché des cinq premiers acteurs est passée de 17% en 1980 à 40% en 2024. Cette part a atteint son plus haut niveau, soit 55% en 2017, avant d’entamer une baisse d’année en année.

Principaux indicateurs du marché de la réassurance : 2015-2024

Le marché de la réassurance poursuit depuis 2015 une trajectoire haussière grâce à un environnement toujours attractif et des opportunités commerciales intéressantes.

Une amélioration de l’ensemble des indicateurs est observée.

Chiffres en millions USD

| 2015 | 2019 | 2022 | 2023 | 2024 | Δ 2023-2024 | Δ 2015-2024 (1) | |

| Primes émises brutes | 215 012 | 309 004 | 366 668 | 374 713 | 394 694 | 5,3% | 7% |

| * Non vie | 150 012 | 216 188 | 259 873 | 275 148 | 293 169 | 6,5% | 7,7% |

| * Vie | 65 000 | 92 816 | 106 795 | 99 565 | 101 525 | 2,0% | 5,1% |

| Résultat net | 36 263 | 40 313 | 11 614 | 76 744 | 85 734 | 11,7% | 10% |

| Fonds propres | 617 557 | 859 767 | 891 144 | 1 059 114 | 1 177 114 | 11,1% | 7,4% |

| Ratio combiné en % (2) | 90,4% | 100,1% | 96,2% | 90,3% | 91,3% | - | - |

| ROE (Return on Equity) en % (2) | 9,5% | 9,4% | 2,5% | 21,4% | 15,7% | - | - |

(1) Taux de croissance annuel moyen

(2) Source : AM Best

Les primes de réassurance vie et non vie en 2024

La réassurance non-vie demeure la branche dominante du marché. Cette dernière consolide sa position en 2024 en portant sa part de marché à 74% des primes totales contre 73% une année auparavant. Cette prépondérance de l’activité dommages est particulièrement marquée en Afrique (87 %), en Asie (85%) et au Moyen-Orient (84%).

La domination de la réassurance non vie résulte d’une forte demande de couverture des biens, alimentée par la recrudescence des catastrophes naturelles, la hausse des valeurs assurées et des coûts de réparation.

Chiffres en millions USD

| Branche vie | En % | Branche non vie | En % | Primes totales | |

| Europe | 49 857 | 28% | 129 927 | 72% | 179 784 |

| Amériques | 45 396 | 27% | 125 900 | 73% | 171 296 |

| Asie | 5 256 | 15% | 30 615 | 85% | 35 871 |

| Afrique | 784 | 13% | 5 485 | 87% | 6 269 |

| Moyen-Orient | 232 | 16% | 1 242 | 84% | 1 474 |

| Primes de réassurance | 101 525 | 26% | 293 169 | 74% | 394 694 |

Source : Atlas Magazine

Marché de la réassurance non vie

En 2024, l’ensemble des réassureurs non vie et composites, soit 148 compagnies, enregistrent 293 milliards USD de primes non vie contre 275 milliards USD en 2023. Cette activité représente 74% du total marché (vie et non vie).

Se placent, au sein du top dix des réassureurs non vie, six grands groupes européens avec à leur tête Munich Re. Ce dernier enregistre 29,4 milliards USD de primes non vie, soit une part de marché de 10%.

Le Lloyds figure en deuxième position, suivi de l’américain Berkshire Hathaway.

Swiss Re se retrouve en quatrième position après avoir occupé la deuxième place du classement en 2023.

Le marché non vie reste très concentré avec les dix premiers acteurs qui réalisent 56,4% de la prime mondiale non vie en 2024.

Lire aussi | Top 10 des réassureurs non vie

Marché de la réassurance vie

La réassurance vie est souscrite aussi bien par des réassureurs exclusivement vie, dont le nombre est en réalité très restreint, soit 6 acteurs, que par des réassureurs composites vie et non vie (68 réassureurs).

L’ensemble des opérateurs vie, soit au total 74 réassureurs, enregistre 101,5 milliards USD de primes en 2024, en hausse de 2% par rapport à l’année précédente.

Les trois premières places du classement 2024 reviennent à Reinsurance Group of America, Swiss Re et Great West Lifeco avec une part de marché cumulée de 49,5%.

Au cours du même exercice, les dix premiers acteurs du marché accaparent 91,5% de la prime vie. Les 64 autres réassureurs actifs dans la branche se partagent les 8,5% restants.

Malgré le recul de la part de marché de la branche vie à 26% en 2024 contre 27% en 2023, ce segment reste attractif. Il est principalement tiré par l’essor du marché américain des rentes, la hausse des taux et la maîtrise de la mortalité après le pic observé durant la crise du Covid-19.

Lire aussi | Top 10 des réassureurs vie

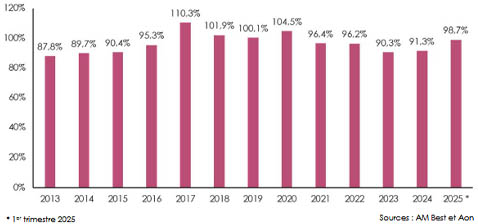

Marché mondial de la réassurance : le ratio combiné

Le ratio combiné du marché de la réassurance suit une tendance baissière depuis 2020. Il se maintient désormais en dessous de 100% grâce à un retour à la rentabilité technique après une période 2017-2020 de sinistralité catastrophes naturelles élevée.

La politique de réajustement tarifaire, de maîtrise des risques et de diversification des portefeuilles a permis d’améliorer la rentabilité technique.

En 2024, le ratio combiné atteint 91,3%, en légère hausse par rapport aux 90,3%, enregistrés en 2023.

Pour 2025, une nouvelle détérioration du ratio combiné est anticipée, en raison des incendies survenus en début d’année en Californie. Selon Aon’s Reinsurance Solutions, le ratio combiné du premier trimestre 2025 devrait atteindre 98,7% alors que les projections de S&P pour l’ensemble de l’année sont comprises entre 94% et 96%.

Ratios techniques 2024 des dix premiers réassureurs non vie

L’introduction de la norme IFRS 17 à compter de l’exercice 2022 a conduit à une amélioration des ratios combinés des réassureurs ayant adopté cette norme. C’est le cas de Munich Re, Swiss Re, Hannover Re et SCOR. La nouvelle norme a en fait modifié la présentation des performances techniques, et ce, pour une meilleure compréhension des performances réelles des contrats de réassurance.

D’autres acteurs comme le Lloyd’s, Everest Re, Renaissance Re et Arch Capital voient leur ratio combiné se dégrader en raison de la baisse de la rentabilité technique, la volatilité du marché et le poids des catastrophes naturelles.

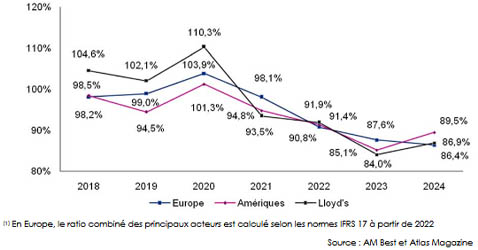

Ratio combiné des trois principales places de réassurance : Europe continentale, Amériques et Lloyd’s (1)

Sur la période 2018-2024, l’évolution à la baisse des ratios combinés est particulièrement marquée en Europe continentale. Ce marché affiche en 2024 le meilleur ratio combiné (86,4%) des trois principales places de réassurance mondiale.

Les Amériques et le Lloyd’s font face à une exposition accrue aux risques catastrophes naturelles et de spécialités, supportant ainsi une sinistralité sensiblement plus élevée.

Lire aussi | Top 10 des réassureurs non vie : ratios techniques

Le résultat net du marché de la réassurance

Depuis 2023, les résultats des réassureurs, toutes régions confondues, s’améliorent. Cette amélioration s’explique par un ensemble de facteurs techniques, financiers et structurels dont :

- un rendement élevé des investissements, atteignant leur plus haut niveau depuis une décennie,

- une hausse continue des tarifs après plusieurs années de sinistralité élevée,

- un équilibre entre le risque et le prix, améliorant ainsi les marges techniques,

- des conditions contractuelles plus strictes : franchises plus élevées, exclusions et limitations mieux définies,

- une grande prudence dans l’allocation du capital, privilégiant ainsi la rentabilité à la croissance,

- une diversification géographique des portefeuilles,

- des réformes structurelles mises en œuvre depuis début 2023.

Malgré l’impact des catastrophes naturelles qui pèsent sur les résultats du premier semestre 2025, la rentabilité annuelle de l’exercice en cours ne devrait pas être significativement affectée.

Le marché devrait continuer d’afficher des résultats solides en 2025 et 2026, et ce dans le prolongement des performances réalisées en 2023 (+560%) et en 2024 (+12%).

Marché de la réassurance : résultat net par région (2015-2024)

Au niveau des places de réassurance, les acteurs du Moyen-Orient réalisent entre 2023 et 2024 la progression la plus élevée du résultat net (+75%), suivis des réassureurs asiatiques (+67%), africains (+7%) et américains (+6%). Seule la place européenne a vu son bénéfice net reculer de 1%.

Chiffres en millions USD

| Région | 2015 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | Δ 2023-2024 | 2024% |

| Amériques | 10 766 | 17 621 | 9 967 | 20 527 | -5 001 | 34 783 | 36 800 | 6% | 42,90% |

| Europe | 16 548 | 14 254 | 3 366 | 17 449 | 8 677 | 30 854 | 30 674 | -1% | 35,80% |

| Asie | 8 615 | 7 978 | 5 333 | 9 347 | 7 551 | 10 435 | 17 451 | 67% | 20,30% |

| Afrique | 317 | 395 | 285 | -10 | 307 | 538 | 575 | 7% | 0,70% |

| Moyen-Orient | 17 | 66 | 24 | 71 | 80 | 134 | 234 | 75% | 0,30% |

| Total | 36 263 | 40 314 | 18 975 | 47 384 | 11 614 | 76 744 | 85 734 | 12% | 100% |

Source : Atlas Magazine

Lire aussi | Réassureurs mondiaux : évolution du résultat net

Marché de la réassurance : le capital social

En 2024, le capital social de l’ensemble des acteurs du marché a connu une légère baisse de 1,3%, pour s’établir à 195,484 milliards USD contre 198,095 milliards USD une année auparavant.

A noter que le capital social cumulé des acteurs européens a reculé de 5% sur la période alors que celui de la zone Amériques est resté stable à 113,728 milliards USD.

Dans le même temps, le capital social de l’Afrique a progressé de 9% et celui du Moyen-Orient a fait un bond de 20%.

Capital social région : 2015-2024

Chiffres en millions USD

| Région | 2015 | 2019 | 2023 | 2024 | Δ 2023-2024 | 2024% |

| Europe | 39 808 | 51 376 | 56 317 | 53 271 | -5% | 27,20% |

| Amériques | 112 848 | 87 146 | 113 971 | 113 728 | 0% | 58,20% |

| Asie | 24 569 | 24 158 | 25 554 | 25 965 | 2% | 13,30% |

| Afrique | 1 051 | 1 279 | 1 665 | 1 814 | 9% | 0,90% |

| Moyen-Orient | 555 | 526 | 588 | 706 | 20% | 0,40% |

| Total | 178 831 | 164 485 | 198 095 | 195 484 | -1,30% | 100% |

Source : Atlas Magazine

Marché de la réassurance : les fonds propres

Les fonds propres des réassureurs enregistrent une hausse de 11% en 2024. Ils passent de 1 059 milliards USD en 2023 à 1 177 milliards USD en 2024.

Sur une période plus longue, c’est-à-dire entre 2015 et 2024, ces capitaux propres ont progressé de 91%, soit plus rapidement que les primes, (+84%).

Les réassureurs américains participent d’une façon significative à cette croissance. Ces derniers affichent une progression de leurs fonds propres de 160% sur dix ans.

Le principal contributeur à cette hausse reste Berkshire Hathaway, dont les fonds propres ont augmenté de 15% en un an, passant de 567,5 milliards USD en 2023 à 651,6 milliards USD en 2024. Ces résultats sont toutefois à relativiser compte tenu des particularismes de leur comptabilisation (1).

Détenant 74,7% des fonds propres mondiaux, les réassureurs du continent américain sont suivis par les européens. Les autres régions, à savoir l’Asie, l’Afrique et le Moyen-Orient se partagent le reste, soit 9,9% des capitaux propres.

La croissance soutenue des fonds propres s’explique par l’amélioration de la rentabilité au cours des deux dernières années, grâce à de bons résultats financiers et à la baisse relative des sinistres catastrophes naturelles. L’ensemble de ces éléments permet aux réassureurs de consolider leurs réserves.

De plus, les exigences des autorités de supervision et des agences de notation en matière de solidité financière et de capitalisation incitent les entreprises à consolider davantage leurs fonds propres, afin de préserver la robustesse de leurs bilans.

(1) Les chiffres de la zone Amériques sont biaisés par les données fournies par Berkshire Hathaway. Le conglomérat américain publie l’ensemble des fonds propres du groupe et non pas ceux dédiés à la seule activité de réassurance.

Fonds propres par région : 2015-2024

Chiffres en millions USD

| Région | 2015 | 2019 | 2023 | 2024 | Δ 2023-2024 | 2024% |

| Amériques | 389 236 | 599 645 | 776 000 | 879 415 | 13% | 74,7% |

| Europe | 155 717 | 168 162 | 176 502 | 181 215 | 3% | 15,4% |

| Asie | 69 228 | 87 614 | 101 539 | 110 830 | 9% | 9,4% |

| Afrique | 2 691 | 3 571 | 4 011 | 4 426 | 10% | 0,4% |

| Moyen-Orient | 684 | 774 | 1 062 | 1 228 | 16% | 0,1% |

| Total | 617 556 | 859 766 | 1 059 114 | 1 177 114 | 11% | 100% |

Source : Atlas Magazine

Lire aussi | Top 20 des réassureurs selon les fonds propres

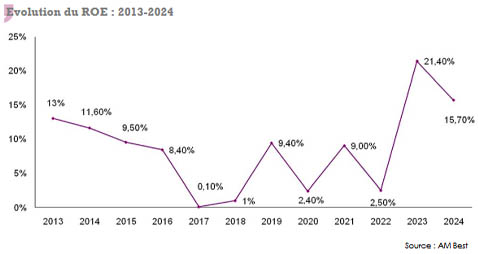

Marché de la réassurance : Return On Equity (ROE)

La majorité des acteurs du marché enregistre en 2024 des rendements sur fonds propres élevés, soit un taux moyen pour l’ensemble de la profession de 15,7%, selon AM Best.

Bien que ce taux soit inférieur à celui de 2023 (21,4%), il reste nettement supérieur aux ROE de la dernière décennie. Il est également bien au-dessus du coût du capital pour une large partie de l’industrie.

Toutes les régions ont affiché des résultats élevés, principalement l’Europe, l’Asie et l’Afrique avec des taux respectifs de 16,9%, 15,7% et 13%.

Les excellents rendements des réassureurs s'expliquent par :

- la poursuite des résultats techniques positifs,

- la récupération des pertes d'investissement non réalisé les années précédentes grâce à des taux d’intérêt plus élevés,

- la baisse relative de l’impact des catastrophes naturelles comparée aux années précédentes,

- une capitalisation solide, ce qui permet de mieux absorber les sinistres et de dégager un rendement sur fonds propres.

Lire aussi | Réassureurs mondiaux : ratio combiné et ROE