Le marché chinois de l'assurance : un dragon qui s'éveille

Dans ce pays de vieille civilisation régi par un pouvoir centralisé, les lois familiales traditionnelles sont à la base du système économique. Le concept capitaliste de partage du risque est difficile à adapter et à vendre et les opérations d'assurance ont du mal à s'intégrer dans ce modèle de culture collectiviste.

Ce qui explique que, depuis l'ouverture du secteur il y a une dizaine d'années, le problème fondamental que rencontrent les assureurs étrangers est moins celui des barrières réglementaires que de la nature de la société chinoise. Pour l'heure, il s'agit, surtout, de prendre pied sur ce gisement et de tabler sur le long terme. Tous les investisseurs étrangers admettent que le chemin de l'expansion en Chine est ardu et que le moindre faux pas peut être fatal.

Marché chinois de l'assurance : État des lieux

Un marché dominé par les sociétés étatiques

Siége de la Bank of China-Beijing © Yoshi Canopus, CC BY 3.0 Siége de la Bank of China-Beijing © Yoshi Canopus, CC BY 3.0 |

Si le marché chinois de l'assurance est des plus prometteurs, il est également considéré comme problématique. Il est, en effet, dominé par les compagnies d'État aux capacités de distribution massives.

Des agréments accordés ville par ville

En dépit du processus d'ouverture mis en œuvre en 1992, et de l'adhésion du pays à l'Organisation Mondiale du Commerce (OMC) en 2001, la participation des investisseurs étrangers y est encore limitée. Les restrictions réglementaires sont fortes, en particulier celles concernant le niveau de l'actionnariat étranger et le principe d'octroi des licences par ville.

Un marché marqué par de fortes disparités régionales

Selon une étude récente, le développement de l'industrie assurantielle reste en deçà de celui de l'économie nationale où il compte pour une faible proportion. D'un niveau disparate selon les régions, le marché de l'assurance de la Chine en est encore à un stade balbutiant.

Faiblesses structurelles du marché chinois de l'assurance

Malgré de grands progrès, le secteur des assurances reste négligeable devant l'énorme potentiel du marché. L'une des causes importantes de sa faiblesse est l'imperfection du système de marché.

- Les réformes des entreprises publiques sont insuffisantes. Les problèmes structurels et les déficits des mécanismes techniques n'ont pas encore été entièrement résolus.

- La notion de risque reste insuffisante dans l'industrie. Les risques des entreprises sont importants et surtout mal évalués. Il n'existe pas de politique de prévention des risques.

- La concentration des sociétés d'assurance est faible et les capacités réduites en comparaison avec d'autres pays. A titre d'exemple : à lui seul le géant américain AIG détient des capacités financières équivalentes à l'ensemble de l'industrie chinoise de l'assurance.

La concentration des assureurs chinois : une solution incontournable

Jin Mao building Shangai Jin Mao building Shangai |

L'étude conclue que la solution réside dans une accélération des processus de fusions et d'acquisitions dans le marché chinois de l’assurance. Une plus forte concentration aurait pour avantages d'accroître la capacité des assureurs, de réduire les coûts, d'augmenter les profits et de renforcer la compétitivité entre les intervenants.

La compétition dans le secteur est de nature à développer de nouveaux services et à stimuler l'intégration des capitaux entre différentes institutions financières et à optimiser les ressources.

Marché chinois de l’assurance : une croissance en flèche

Evolution du chiffre d'affaires du marché de l’assurance en Chine

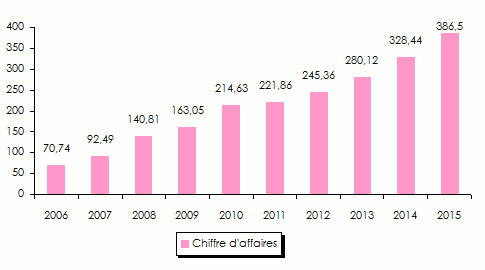

- 2000:Les primes d'assurance atteignaient 160 milliards CNY (19,3 milliards USD), soit une augmentation annuelle moyenne de 30 %.

- 2001:Le volume global de primes est de 210,9 milliards CNY (25,5 milliards USD). Le secteur compte pour 1,7% du PIB. Le nombre total des salariés du secteur des assurances représente plus de 1,200 millions de personnes.

- 2003:Le montant total des primes d'assurance a atteint 388 milliards CNY (46,9 milliards USD) soit une hausse de 27,1% sur l'année précédente.

- 2004:Le volume total de primes d'assurance atteint 394,1 milliards CNY (47,6 milliards USD).

- 2005:Le volume global de primes brutes souscrites dans le marché chinois de l’assurance s'est chiffré à 492,734 milliards CNY (61 milliards USD) dont 34,1milliards CNY (4,22 milliards USD) pour les sociétés d'assurance étrangères qui détiennent 7% du marché.

- 2006:Le volume global de primes collectées devrait atteindre 600 milliards CNY (74,4 milliards USD).

- 2010:Le volume global de prime du marché chinois d’assurance a atteint 1450 milliards CNY (220 milliards USD).

- 2012:Le chiffre d’affaires du marché chinois atteint 247 milliards USD.

- 2014:Le marché chinois enregistre un chiffre d'affaires de 2,02 trillion CNY (329,08 milliards USD). En 2013, il était de 1,72 trillion CNY (281,35 milliards USD).

Evolution du volume de prime du marché de l’assurance chinois : 2000-2015

en milliards USD

Evolution du nombre d'acteurs dans le marché chinois de l’assurance

- 2000:On dénombre 40 sociétés d'assurance, dont 5 entreprises d'Etat, 9 sociétés par actions, 13 sociétés à capitaux sino-étrangers et 13 succursales de compagnies étrangères.

- 2001:On dénombre 52 sociétés d'assurance dont 5 entreprises publiques, 15 sociétés par action, 19 joint ventures et 13 sociétés à capitaux étrangers.

- 2005:On dénombre 93 institutions d'assurance parmi lesquelles 6 groupes et 82 sociétés d'assurance (dont 40 étrangères) et 5 sociétés d'investissement et de services en assurance.

- 2006:On dénombre 47 sociétés étrangères qui ont ouvert 121 filiales tandis que 135 autres ont ouvert 200 bureaux de représentation.

- 2007:On dénombre 107 opérateurs dont 62 sociétés à capitaux chinois et 45 étrangères.

Marché chinois de l’assurance : le temps de l'ouverture

|

La Chine qui a achevé en 2006 la phase de transition de cinq ans prévue dans le cadre du processus de son adhésion à l'OMC entame une nouvelle étape qui doit conduire l'industrie de l'assurance à une ouverture complète du marché.

En première ligne du processus, l'autorité de tutelle et de régulation, China Insurance Regulatory Commitee (CIRC), sa mission consiste à faire respecter les règles de l'OMC, renforcer le contrôle sur les sociétés d'assurance, améliorer la transparence du marché et créer un bon environnement pour le développement sain de l'industrie de l'assurance en Chine.

Les effets attendus de l'ouverture du marché de l’assurance en Chine

- Accélération de l'afflux de capitaux étrangers et introduction de nouvelles technologies qui doivent favoriser la remise à niveau des industries traditionnelles chinoises et leur restructuration.

- Développement du volume des opérations d'assurance, renforcement de la concurrence et démantèlement du monopole d'État, conditions indispensables pour satisfaire une demande en hausse.

- Intensification des réformes vers un système d'entreprise moderne caractérisé par l'adaptation à la concurrence de marché, la protection du droit de propriété et des intérêts des parties concernées, la séparation entre l'administration et l'entreprise de même que la transparence des règles de gestion et de comptabilité.

Marché chinois de l’assurance : les nouvelles dispositions

L'année 2006 a permis la mise en conformité du marché chinois de l’assurance avec les dispositions de l'Organisation Mondiale du Commerce.

- Liberté totale pour les capitaux étrangers

Désormais, les investisseurs étrangers pourront posséder la totalité du capital des sociétés d'assurance. Ils ne pourront cependant pas en faire de même pour les sociétés d'assurance-vie où leur participation restera limitée à 50%. Cette étape verra également la libéralisation de l'activité d'agent d'assurance et de courtage.

- Nouveau rôle pour les banques et les compagnies d'assurance locales

Bank of China Tower Shangai © Baycrest, CC BY-SA 2.5 Bank of China Tower Shangai © Baycrest, CC BY-SA 2.5 |

Les banques seront autorisées à investir dans le secteur de l'assurance chinois et créer des sociétés d'assurance. De même, les sociétés d'assurance sont autorisées à investir dans d'autres secteurs. China Life Insurance a récemment acquis une participation de 32% dans le capital de la société étatique d'électricité pour un montant de 4,5 milliards USD.

- Mise à niveau et développement du marché chinois de l’assurance

Les grandes lignes du programme de réforme ont été annoncées dans une circulaire publiée en juin 2006 et intitulée «Dix propositions pour la réforme et le développement de l'industrie de l'assurance».

Elles prévoient

- Une amélioration des normes de services et de la gestion de l'entreprise

- La priorité au développement de l'assurance non-vie, de l'assurance vie, de la réassurance et des intermédiaires d'assurance.

- Le renforcement de la gestion des fonds d'assurance et l'élargissement de leur investissement.

- Le renforcement de la régulation et de la supervision de l'industrie de l'assurance afin de prévenir et de réduire les risques et de protéger les intérêts des assurés.

- L'enseignement de cours d'assurance dans les écoles primaires.

Marché chinois de l’assurance : un potentiel colossal

Shanghai, Pudong Shanghai, Pudong |

Les experts estiment que grâce à sa forte population et au démantèlement des anciens systèmes de protection sociale, la Chine pourrait, à très long terme, devenir le plus grand marché d'assurance dans le monde. Le développement d'une économie de marché a créé un environnement souple favorisant le recours aux systèmes d'assurance.

Cette tendance s'explique par la hausse rapide du niveau de vie des classes moyennes, de leur accession à la propriété individuelle (habitation et automobile) et de leur aspiration à davantage de services. La demande est amplifiée par celle des chinois de retour de l'étranger, une clientèle habituée à des normes et des services occidentaux.

Sur une population totale qui atteint 1,3 milliards d'habitants, 4% seulement disposent de polices d'assurance Les 10 premiers assureurs détiennent 10% de parts de marché. Le marché de l'assurance est appelé à croître à un taux annuel de 13% à partir de 2006.

La forte hausse de l'assurance automobile est liée à l'augmentation des ventes de voitures. La branche automobile devrait atteindre 60% du volume total des primes d'assurance non vie.

Compte tenu d'une population rurale qui s'élève à près de 900 millions de personnes, on estime à 50% l'augmentation annuelle du volume de primes d'assurance des risques agricoles.

Des contrats mirobolants

- Mai 2005: Le courtier Aon Re China Limited a placé la totalité des contrats de réassurance agricole pour le compte de Shangai Anxin Agricultural Insurance Co. (AAIC), première société d'assurance agricole en Chine crée en 2004 avec un capital de 200 millions CNY (24,8 millions USD).

- Le courtier en assurance britannique Willis et son partenaire français Gras Savoye ont remporté l'important contrat d'assurance des Jeux Olympiques Pékin 2008.

- Willis a également obtenu le contrat pour assurer l'exposition universelle de Shanghai de 2010.

A découvrir :

- Vous devez vous identifier ou créer un compte pour écrire des commentaires