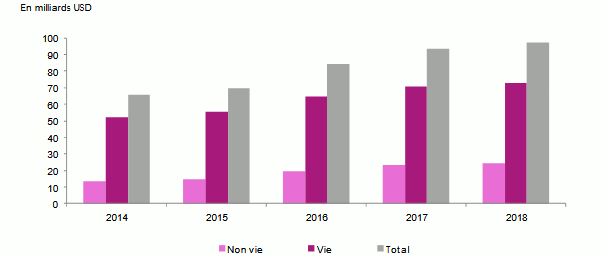

Marché indien de l’assurance : Evolution des primes vie et non vie 2014-2018

L’activité non vie, stimulée par l’investissement étranger, réalise pour sa part un bond de 80% au cours de la même période. Les primes s’établissent à 24,349 milliards USD au 31 mars 2019 contre 13,507 milliards USD à la fin de l’exercice 2014-2015.

L’activité non vie, stimulée par l’investissement étranger, réalise pour sa part un bond de 80% au cours de la même période. Les primes s’établissent à 24,349 milliards USD au 31 mars 2019 contre 13,507 milliards USD à la fin de l’exercice 2014-2015.

La part de marché indien de l’assurance non vie continue de progresser au cours des cinq dernières années, passant de 20,52% à 25%.

En milliards USD

| 2014 | 2015 | 2016 | 2017 | 2018 | Evolution 2017-2018 | Parts 2018 | |

|---|---|---|---|---|---|---|---|

Primes non vie | 13,507 | 14,534 | 19,745 | 23,157 | 24,350 | 5,15% | 25,01% |

Primes vie | 52,332 | 55,335 | 64,487 | 70,519 | 73,018 | 3,54% | 74,99% |

Total vie et non vie | 65,839 | 69,869 | 84,232 | 93,676 | 97,368 | 3,94% | 100% |

Indicateurs au 31 mars. L’année fiscale court du 1er avril de l’année (N) au 31 mars de (N+1).

Lire aussi :

Densité et taux de pénétration de l’assurance en Inde

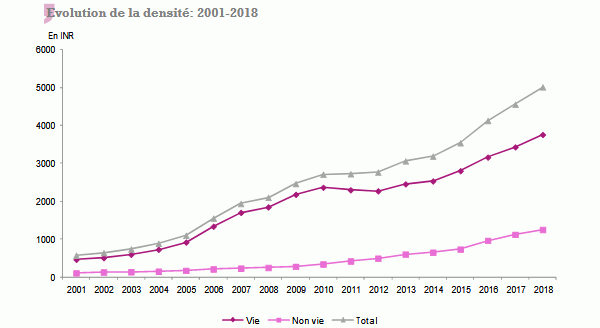

Densité d’assurance

De 2001 à 2018, c'est-à-dire en 17 ans, la densité d’assurance poursuit une courbe ascendante. Elle passe de 576 INR (13,25 USD) en 2001 à 5 009 INR (71,97 USD) en 2018, branches vie et non vie confondues.

Après avoir connu une période de croissance rapide, la densité d’assurance en Inde se stabilise à partir de 2010. Cette dernière se maintient autour de 2 700 INR (52 USD) au cours de la période 2010-2012. Ce n’est qu’à partir de 2013 que cet indicateur connaitra un nouveau rebond.

Dans le détail, l’activité vie connaît une évolution quasi-similaire à celle de l’industrie globale en termes de densité d’assurance. Elle passe de 466 INR (10,72 USD) en 2001 à 3 756 INR (53,97 USD) en 2018.

L’assurance non vie affiche une densité de 1 253 INR (18 USD) en 2018, contre 110 INR (2,53 USD) en 2001. Cette importante avancée est due à l'émergence d'une classe moyenne qui utilise des produits financiers pour se protéger.

Evolution de la densité : période 2001-2018 *

| Vie | Non vie | Total | ||||

|---|---|---|---|---|---|---|

| En INR | En USD | En INR | En USD | En INR | En USD | |

| 2018 | 3756 | 53,97 | 1253 | 18,00 | 5009 | 71,97 |

| 2017 | 3427 | 52,67 | 1125 | 17,29 | 4552 | 69,96 |

| 2016 | 3158 | 48,66 | 967 | 14,90 | 4125 | 63,56 |

| 2015 | 2801 | 42,24 | 736 | 11,10 | 3537 | 53,34 |

| 2014 | 2532 | 40,39 | 653 | 10,42 | 3185 | 50,81 |

| 2013 | 2454 | 40,98 | 605 | 10,10 | 3059 | 51,08 |

| 2012 | 2269 | 41,52 | 497 | 9,10 | 2766 | 50,62 |

| 2011 | 2297 | 44,10 | 423 | 8,12 | 2720 | 52,22 |

| 2010 | 2363 | 52,06 | 345 | 7,60 | 2708 | 59,66 |

| 2009 | 2179 | 48,40 | 284 | 6,30 | 2463 | 54,70 |

| 2008 | 1847 | 35,41 | 253 | 4,85 | 2100 | 40,26 |

| 2007 | 1702 | 42,65 | 235 | 5,89 | 1937 | 48,54 |

| 2006 | 1340 | 30,85 | 214 | 4,93 | 1554 | 35,78 |

| 2005 | 922 | 21,23 | 177 | 4,07 | 1099 | 25,30 |

| 2004 | 733 | 16,87 | 155 | 3,57 | 888 | 20,44 |

| 2003 | 599 | 13,79 | 140 | 3,22 | 739 | 17,01 |

| 2002 | 510 | 11,74 | 134 | 3,08 | 644 | 14,82 |

| 2001 | 466 | 10,73 | 110 | 2,53 | 576 | 13,26 |

* Indicateurs au 31 mars. L’année fiscale court du 1er avril de l’année (N) au 31 mars de (N+1).

Source : Atlas Magazine

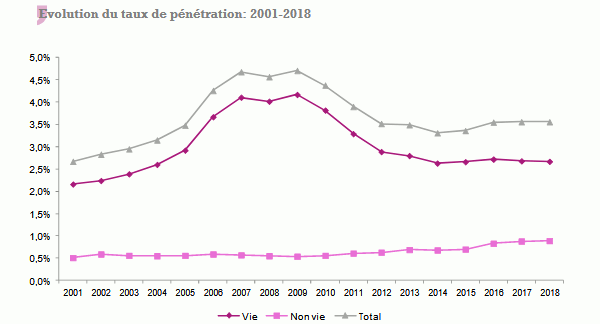

Taux de pénétration de l’assurance

Tout comme la densité d’assurance, le taux de pénétration a évolué lui aussi en dents de scie durant la période étudiée. Cet indicateur est passé de 2,67% pour l’ensemble de l’activité en 2001 à 3,56% en 2018, après avoir affiché un taux de 4,71% en 2009.

C’est la branche vie qui tire l’activité d’assurance en Inde avec des taux plus élevés que la non vie. De 2,16% enregistré en 2001, ce taux atteint 4,11% en 2007 et 4,17% en 2009 avant de retomber à 2,67% en 2018. Au niveau de l’assurance non vie, le taux de pénétration a progressé de 75%, passant de 0,51% en 2001 à 0,89% en 2018.

Lire aussi | Structure du marché indien de l’assurance

Evolution du taux de pénétration : période 2001-2018 *

| Vie | Non vie | Total | |

|---|---|---|---|

| 2018 | 2,67% | 0,89% | 3,56% |

| 2017 | 2,68% | 0,88% | 3,56% |

| 2016 | 2,72% | 0,83% | 3,55% |

| 2015 | 2,66% | 0,70% | 3,36% |

| 2014 | 2,63% | 0,68% | 3,31% |

| 2013 | 2,80% | 0,69% | 3,49% |

| 2012 | 2,89% | 0,63% | 3,52% |

| 2011 | 3,29% | 0,61% | 3,90% |

| 2010 | 3,82% | 0,56% | 4,38% |

| 2009 | 4,17% | 0,54% | 4,71% |

| 2008 | 4,02% | 0,55% | 4,57% |

| 2007 | 4,11% | 0,57% | 4,68% |

| 2006 | 3,67% | 0,59% | 4,26% |

| 2005 | 2,92% | 0,56% | 3,48% |

| 2004 | 2,60% | 0,55% | 3,15% |

| 2003 | 2,39% | 0,56% | 2,95% |

| 2002 | 2,24% | 0,59% | 2,83% |

| 2001 | 2,16% | 0,51% | 2,67% |

* Indicateurs au 31 mars. L’année fiscale débute le 1er avril de l’année (N) pour se terminer le 31 mars de (N+1).

Source : Atlas Magazine

Lire aussi | L’assurance indienne au niveau régional et mondial

- Vous devez vous identifier ou créer un compte pour écrire des commentaires