La rentabilité des réassureurs non vie

La situation est d’autant plus précaire que le développement positif des réserves, observé jusque-là, pouvait aider à un redressement du taux de rentabilité. Or, l’impact de ce développement sur le ROE et le ratio combiné est de plus en plus faible.

La situation est d’autant plus précaire que le développement positif des réserves, observé jusque-là, pouvait aider à un redressement du taux de rentabilité. Or, l’impact de ce développement sur le ROE et le ratio combiné est de plus en plus faible.

La pandémie actuelle laissera des traces sur les réassureurs qui éprouvent de plus en plus de difficultés à atteindre leur objectif de ROE. Ce dernier devrait être compris entre 0% et 3% en 2020 avec un espoir de redressement en 2021.

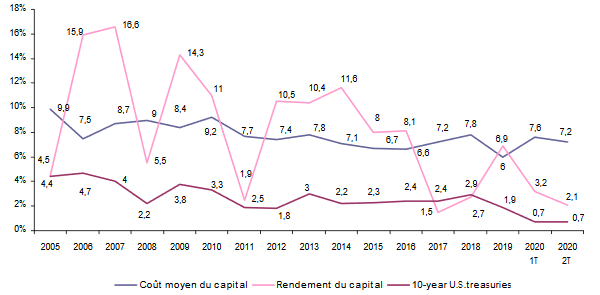

Le graphique ci-dessous fait ressortir les rendements du capital qui ont lourdement chuté au premier et second trimestres 2020 à respectivement 3,2% et 2,1%, alors que les coûts moyens du capital ont augmenté au-delà de 7%, contre 6% au cours de l’exercice 2019.

Réassureurs : rendement et coût moyen du capital

Sources : S&P, Bloomberg

Lire aussi | Renouvellement 2021 des traités de réassurance

Le ratio combiné des réassureurs non vie

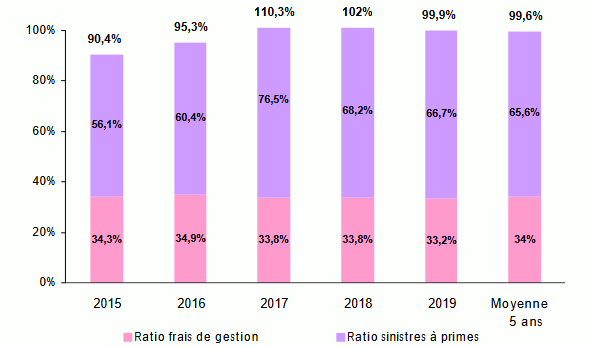

Le ratio combiné non vie moyen atteint ou dépasse 100% depuis l’année 2017. Les événements naturels ont profondément affecté le marché en 2017 et 2018. Les premières mesures prises par les réassureurs ont permis de réduire le ratio des coûts alors que l’effet positif des développements des réserves s’est essoufflé.

La crise sanitaire qui s’éternise avec l’arrivée de la deuxième vague risque de gonfler la liste des sinistres liés au coronavirus. L’effet du Covid-19 sur les résultats des sociétés de réassurance va donc se faire sentir durant quelque temps encore.

Le troisième trimestre 2020 fournira également une indication sur l’impact des grands sinistres catastrophes naturelles notamment l’ouragan Laura qui a frappé les Caraïbes puis les côtes sud de la Louisiane fin août. Les pertes assurées provoquées par cet événement aux Etats-Unis sont estimées à plus de 14 milliards USD.

Les effets du raffermissement des conditions de réassurance au premier juillet dernier vont compenser en partie les conséquences de la crise sanitaire et des sinistres catastrophes naturelles. Cela sera néanmoins loin d’être suffisant.

Malgré cette sinistralité, les ratios combinés de l’année 2020 sont attendus dans une fourchette comprise entre 103% à 108%. Sous réserve d’une amélioration de la crise sanitaire, ces ratios combinés pourraient se situer entre 97% -101% en 2021.

Réassureurs non vie : evolution des ratios techniques (2015-2019)

Source : AM Best

Les résultats des réassureurs non vie

Les résultats publiés par les réassureurs au premier trimestre 2020 montrent un net recul du bénéfice par rapport à l’année précédente. Selon l’indice d’agrégation du secteur réalisé par le courtier AON regroupant 23 réassureurs, les pertes s’établissent à 1,1 milliard USD pour les six premiers mois de l’année.

Le ratio combiné des réassureurs non vie compris dans l’indice est de 104,1% dont 9,7% sont attribuables à la crise sanitaire, soit 8,2 milliards USD. Toujours selon le courtier AON, le Covid-19 aurait également occasionné une perte de 1 milliard USD en assurance vie.

La comparaison des résultats de réassurance par zone géographique sur une longue période aboutit à des résultats disparates. Le tableau ci-dessous dresse un comparatif des résultats des réassureurs en fonction de facteurs clés comme : les primes, investissements, bénéfices, taux de sinistres à primes, ratios combinés, retours sur fonds propres, évolutions des réserves.

Le ROE de l’ensemble du marché suit une tendance baissière, surtout entre 2013 et 2018, passant de 13% à 1,1%. Au cours de la même période, les bénéfices dégagés s’effondrent de 24,7 milliards à 2,2 milliards USD. Toutefois, les revenus dans leur ensemble restent plus ou moins stables entre 2013 et 2018. Les bons résultats de l’année 2019, exemptés de catastrophes majeures, apportent un ballon d’oxygène aux réassureurs qui en avaient grandement besoin.

Nous constatons, sans surprise, que les quatre leaders du secteur, Swiss Re, Munich Re, Hannover Re et SCOR, dégagent un ROE moyen sur les cinq dernières années de 7,4%. Ce taux est supérieur à celui obtenu par les « bermudiens », les réassureurs américains (5,1%) et le marché de Londres (3%). Il est également intéressant de constater que « les big four » dégagent en général un ROE inférieur aux réassureurs bermudiens et à celui du marché de Londres lors des années fastes, mais supérieurs lors des années sinistrées. Cette moindre volatilité confère plus de stabilité aux résultats des leaders.

Marché de la réassurance non vie : principaux indicateurs (2013-2019)

En milliards USD| Indicateurs | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | Moyenne sur 5 ans |

|---|---|---|---|---|---|---|---|---|

Primes émises nettes non vie | 144,2 | 140,4 | 131,7 | 130,3 | 144,5 | 150 | 167,3 | 144,7 |

Primes acquises nettes non vie | 140 | 135,7 | 129,7 | 128 | 143,3 | 147,3 | 162,3 | 142,1 |

Produits nets des placements | 22,6 | 23 | 18,9 | 20,4 | 25,8 | 16,1 | 28,2 | 21,9 |

Revenus totaux | 232,2 | 222,5 | 210,3 | 216,4 | 238,8 | 223,8 | 263,8 | 230,6 |

Résultats nets | 24,7 | 22,9 | 18,5 | 16,7 | 0,3 | 2,2 | 20,9 | 11,7 |

Fonds propres | 191,5 | 205,7 | 200,2 | 204,2 | 207,8 | 191,4 | 225,3 | 205,8 |

Ratios sinistres à primes en % | 55,9 | 56,2 | 56,1 | 60,4 | 76,5 | 68,2 | 66,7 | 65,6 |

Ratios frais de gestion en % | 31,9 | 33,5 | 34,3 | 34,9 | 33,8 | 33,8 | 33,2 | 34 |

Ratios combinés en % | 87,9 | 89,7 | 90,4 | 95,3 | 110,3 | 101,9 | 99,9 | 99,6 |

ROE en % (Return on Equity) | 13 | 11,6 | 9,2 | 8,4 | 0,1 | 1,1 | 9,8 | 5,7 |

ROR en % (Return on Revenue) | 10,7 | 10,3 | 8,8 | 7,7 | 0,1 | 1 | 7,9 | 5,1 |

Source : AM Best

- Vous devez vous identifier ou créer un compte pour écrire des commentaires