De l’an 2000 à fin 2021, le marché américain n’a cessé de croître, enregistrant une progression de 331%. Dans le même temps et pour la même période, l’assurance chinoise a réalisé une croissance de 3 302%.

Il faut dire que la Chine part de très bas, d’où ce taux de croissance exceptionnel. Des chiffres qui ne remettent pas en cause la vigueur du marché américain

La domination des Etats-Unis sur le marché mondial de l’assurance s’est renforcée tout au long de la période 2000-2021. La part des souscriptions américaines passe de 25% des primes mondiales en 2000 à 40% à fin 2021.

Sur une période plus courte, c’est-à-dire de 2011 à 2021, soit sur 10 ans, les primes mondiales progressent de 49%. Les Etats-Unis, dont la croissance a été menacée par la crise des subprimes, enregistrent sur cette même période une hausse de 65% de leur volume de primes, bien loin des taux réalisés au début des années 2000.

Le marché chinois de l’assurance a également ralenti son rythme de croissance en enregistrant tout de même un bond de 213%. Le Japon, englué dans une crise économique de longue durée, connait une baisse importante avec un volume de primes en recul de 38%.

Marché américain de l’assurance : l’équilibre des branches vie et non vie

Au niveau mondial, les primes vie concentrent 41% des primes totales du marché en 2021. Cette proportion était de 48% en 2000 et de 47% à fin 2011.

Aux Etats-Unis, c’est la branche d’assurance non vie (y compris les risques maladie et accidents corporels) qui, à fin 2021, domine le marché américain avec 59% du total des primes. Cette branche totalisait 51% de part de marché en 2000 et 52% en 2011.

Chiffres en millions USD

| 2000 | 2011 | 2021 | |||||||

| Vie | Non vie | Total | Vie | Non vie | Total | Vie | Non vie | Total | |

| Etats-Unis | 308 127 | 325 013 | 633 140 | 785 400 | 865 116 | 1 650 516 | 1 113 000 | 1 619 913 | 2 732 913 |

| Chine | 10 282 | 8 997 | 19 279 | 134 539 | 87 319 | 221 858 | 265 456 | 330 672 | 596 128 |

| Japon | 411 733 | 101 946 | 513 679 | 524 668 | 130 471 | 655 139 | 295 850 | 107 741 | 403 591 |

| Europe | 520 663 | 284 165 | 804 828 | 937 168 | 713 699 | 1 650 867 | 1 053 553 | 774 302 | 1 827 855 |

| Monde | 1 552 062 | 938 637 | 2 490 699 | 2 626 944 | 1 968 179 | 4 595 123 | 2 997 569 | 3 863 029 | 6 860 598 |

Sources : National Association of Insurance Commissionners (NAIC) et Sigma

Lire aussi | Top 25 des compagnies d'assurance aux Etats-Unis

Marché américain de l’assurance : évolution du taux de pénétration vie et non vie

Le taux de pénétration constitue un indicateur intéressant pour évaluer l’importance de cette activité dans l’économie d’un pays ou d’une région. Au niveau mondial, l’assurance est en recul dans le PIB. Ainsi, entre 2000 et 2021, le taux de pénétration global passe respectivement de 7,3% à 7,0%, branches vie et non vie confondues.

L’analyse par grande branche démontre que ce recul est dû à la chute de l’activité vie qui, d’un taux de pénétration de 4,6% en 2000, tombe à 3,0% en 2021. La branche non vie, quant à elle, grignote 1,2 point, passant ainsi de 2,7% en 2000 à 3,9% en 2021.

Selon l’analyse par les taux de pénétration, les grands marchés européens et japonais sont en recul sur la période 2000-2021. Seule la Chine tire son épingle du jeu avec une croissance de son taux de pénétration de l’ordre 160% entre 2000 et 2021 (1,5% en 2000 et 3.9% en 2021).

Aux Etats-Unis, en l’an 2000, les deux branches vie et non vie représentaient chacune 4,2% du PIB. A fin 2021, la vie passe à 2,6% alors que la non vie progresse à 9,10%.

Taux de pénétration des principaux marchés : 2000-2017

| 2000 | 2011 | 2021 | |||||||

| Vie | Non vie | Total | Vie | Non vie | Total | Vie | Non vie | Total | |

| Etats-Unis | 4,20% | 4,20% | 8,40% | 3,60% | 4,50% | 8,10% | 2,60% | 9,10% | 11,70% |

| Chine | 0,80% | 0,70% | 1,50% | 1,80% | 1,20% | 3,00% | 2,10% | 1,90% | 3,90% |

| Japon | 8,60% | 2,10% | 10,70% | 8,80% | 2,20% | 11,00% | 6,10% | 2,20% | 8,40% |

| Europe | 5,10% | 2,70% | 7,80% | 4,10% | 3,00% | 7,10% | 2,70% | 2,30% | 5,00% |

| Monde | 4,60% | 2,70% | 7,30% | 3,80% | 2,80% | 6,60% | 3,00% | 3,90% | 7,00% |

Source : Sigma

Lire aussi | Marché américain de l'assurance dommages

Marché américain de l’assurance : évolution de la densité d’assurance vie et non vie

C’est aux Etats-Unis que la consommation d’assurance par habitant est la plus élevée avec 8 193 USD par personne en 2021. Ce ne fut pas toujours le cas par le passé. En 2000, un Japonais souscrivait 4 027 USD de primes d’assurance par an, alors qu’un Américain n’était qu’à 3 076 USD.

Fait remarquable, la croissance aux Etats-Unis de la densité est principalement attribuée à la branche non vie (y compris la maladie), qui passe de 1 529 USD en 2000 à 6 356 USD en 2021, soit une croissance de 316%. La branche vie n’a enregistré qu’une croissance de 19% en 21 ans, soit près de 0,9% de croissance annuelle.

Densité d’assurance des principaux marchés : 2000-2021

Chiffres en USD

| 2000 | 2011 | 2021 | |||||||

| Vie | Non vie | Total | Vie | Non vie | Total | Vie | Non vie | Total | |

| Etats-Unis | 1 547 | 1 529 | 3 076 | 1 716 | 2 130 | 3 846 | 1 837 | 6 356 | 8 193 |

| Chine | 8 | 7 | 15 | 99 | 64 | 163 | 253 | 229 | 482 |

| Japon | 3 228 | 799 | 4 027 | 4 138 | 1 031 | 5 169 | 2 347 | 885 | 3 202 |

| Europe | 648 | 336 | 984 | 1 083 | 802 | 1 886 | 1 529 | 1 096 | 2 625 |

| Monde | 252 | 150 | 402 | 378 | 283 | 661 | 382 | 492 | 874 |

Source : Sigma

Le marché américain de l’assurance et le PIB

Taux de pénétration, densité d’assurance et croissance du PIB sont corrélés. Dans les économies en croissance rapide, on observe souvent une augmentation de la demande pour les produits d'assurance, ce qui se traduit par un taux de pénétration plus élevé. La croissance de l'industrie de l'assurance peut alors dépasser celle du PIB global.

Evolution des taux de croissance du PIB et de l’assurance

Chiffres en USD

| 2000 | 2011 | 2013 | 2015 | 2017 | 2019 | 2021 | ||||||||

| Taux de Croissance (1) | PIB | Ass. | PIB | Ass. | PIB | Ass. | PIB | Ass. | PIB | Assurance | PIB | Assurance | PIB | Assurance |

| Etats-Unis | 1,00% | 7,20% | 1,60% | 5,60% | 1,70% | -1,31% | 2,90% | 3,12% | 2,30% | 2,86% | 4,65% | 3,88% | 10,69% | 8,65% |

| Chine | 8,50% | 32,20% | 9,60% | 3,30% | 7,80% | 13,28% | 6,90% | 17,70% | 6,90% | 16,16% | 5,38% | 7,39% | 20,43% | 6,14% |

| Japon | 2,50% | 22,00% | -0,10% | 14,70% | 2,00% | -15,19% | 1,40% | -5,60% | 1,70% | -6,50% | 2,57% | 4,78% | -5,47% | -2,63% |

| Europe | 4,10% | -2,30% | 2,30% | 2,23% | 0,80% | 5,91% | 1,80% | -13,30% | 2,60% | 2,09% | -3,40% | -1,65% | 13,11% | 14,25% |

| Monde | 4,20% | -1,48% | 3,20% | 5,90% | 2,60% | 0,91% | 2,90% | -4,20% | 3,30% | 4,01% | 2,00% | 2,34% | 16,58% | 9,04% |

(1) Croissance mesurée à partir de l’année N et N-1

Source : Sigma

Le marché américain de l’assurance de 2011 à 2021

Le marché américain de l’assurance comprend deux branches principales vie et maladie d’un côté (life and health) et dommages et responsabilité de l’autre (property and casualty).

En croissance régulière sur une longue période, soit 6,5% en moyenne annuelle entre 2011 et 2021, la progression du marché américain, toutes branches confondues, a connu un bouleversement avec la crise du COVID-19. La pandémie a eu un impact significatif sur le secteur des assurances.

À court terme, le secteur a dû faire face à une vague de demandes d'indemnisation liées à l'interruption des activités, ainsi qu'à une augmentation des demandes d'indemnisation liées à la mortalité pour les polices d'assurance vie. En une année, c’est-à-dire entre 2020 et 2021, les primes vie et maladie ont progressé de 7,6%, alors que celles de la branche dommages et responsabilité ont enregistré un recul de 9,2%.

Le marché américain par branches d’assurance

Le marché américain de l’assurance comprend :

- les sociétés vie et les sociétés dites fraternelles (fraternal). Des compagnies telles que MetLife, Prudential et Anthem sont des acteurs clés du marché vie. Les sociétés fraternelles, sont des sociétés affinitaires non lucratives qui offrent des services d'assurance à leurs membres : garanties décès, invalidité et maladie.

- des sociétés spécialisées dans la branche santé qui constituent un élément clé du marché de l'assurance aux États-Unis. Ces dernières offrent une protection pour les risques santé incluant la maladie et les accidents corporels. Les leaders de ce secteur sont UnitedHealth Group, Cigna et Humana.

- la branche Property&Casualty, qui englobe l'assurance responsabilité civile et dommages aux biens, représente le plus grand marché d'assurance aux Etats-Unis. Cette branche souscrit un grand nombre de risques, y compris les catastrophes naturelles et les garanties crédit immobilier.

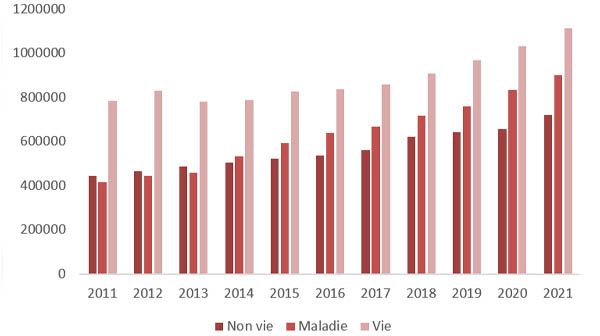

Evolution des primes: 2011-2021

Chiffres en millions USD

Source : National Association of Insurance Commissionners (NAIC) data

Avec une part de marché de près de 41%, la branche vie comptabilise 1 113 milliards USD de primes en 2021. La part de marché de cette branche dans le total des primes américaines est en recul depuis 2011.

En dix ans, les primes vie n'ont évolué que de 41,7%, alors que celles de la branche dommages ont enregistré une croissance de 61,1%, avec des parts de marché stables ; 27,06% en 2011 à 26,34% en 2021. C'est la branche maladie avec 115,1% de 2011 de hausse entre 2011 et 2021 qui tire l'actuelle croissance du marché américain.

En millions USD

| Année | Branche non vie | Part de marché | Branche maladie | Part de marché | Branche vie | Part de marché | Total |

| 2021 | 719 815 | 26,34% | 900 098 | 32,94% | 1 113 000 | 40,73% | 2 732 913 |

| 2020 | 658 913 | 26,07% | 834 725 | 33,02% | 1 034 300 | 40,91% | 2 527 938 |

| 2019 | 642 984 | 27,10% | 761 738 | 32,10% | 968 300 | 40,80% | 2 373 022 |

| 2018 | 621 786 | 27,66% | 716 190 | 31,86% | 909 600 | 40,47% | 2 247 576 |

| 2017 | 561 952 | 26,89% | 668 521 | 31,99% | 859 000 | 41,11% | 2 089 473 |

| 2016 | 537 926 | 26,73% | 638 259 | 31,71% | 836 300 | 41,56% | 2 012 485 |

| 2015 | 524 006 | 26,95% | 593 403 | 30,52% | 826 600 | 42,52% | 1 944 009 |

| 2014 | 506 657 | 27,71% | 533 083 | 29,16% | 788 600 | 43,13% | 1 828 340 |

| 2013 | 486 462 | 28,15% | 459 274 | 26,58% | 782 100 | 45,26% | 1 727 836 |

| 2012 | 465 743 | 26,78% | 443 537 | 25,50% | 829 800 | 47,71% | 1 739 080 |

| 2011 | 446 634 | 27,06% | 418 482 | 25,35% | 785 400 | 47,59% | 1 650 516 |

Source : NAIC data, iii.org

Principaux indicateurs : 2000-2021

| 2000 | 2011 | 2021 | |

| PIB | 10,28 billions USD | 15,6 billions USD | 23,32 billions USD |

| Croissance annuelle du PIB | 1% | 1,50% | 5,90% |

| Population | 282 millions habitants | 311 millions habitants | 331 millions habitants |

| Total des primes vie et non vie | 633,1 milliards USD | 1 204 milliards USD | 2 732 milliards USD |

| Total des primes vie | 308,1 milliards USD | 537,5 milliards USD | 1 113,0 milliards USD |

| Total des primes non vie | 325 milliards USD | 667,1 milliards USD | 1 619,9 milliards USD |

| Part du marché mondial de l’assurance | 25,42% | 26,21% | 39,83% |

| Taux de pénétration de l’assurance | 8,40% | 8,10% | 11,70% |

| Densité du marché | 3 076 USD | 3 846 USD | 8 193 USD |