Définition de l'assurance caution

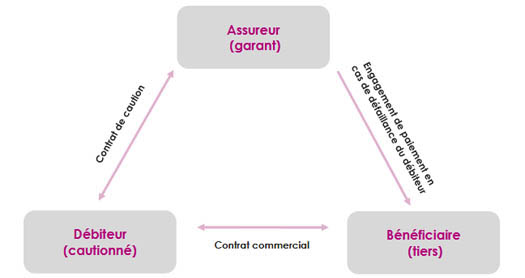

L'assurance caution repose sur une relation tripartite réunissant un débiteur principal, un assureur et un bénéficiaire.

Il s'agit d'un contrat par lequel un assureur (caution) s'engage envers un bénéficiaire (créancier) à garantir l'exécution d'une obligation contractuelle ou financière lorsqu'une entreprise (débiteur) ne remplit pas ses engagements.

Dans ce dispositif, l'assureur intervient comme tiers garant pour protéger le bénéficiaire du contrat en cas de défaillance contractuelle, financière ou technique du prestataire de service.

Lire aussi | Assurance-crédit et assurance caution

Avantages de l'assurance caution

L'assurance caution offre plusieurs avantages. Elle permet aux entreprises de :

- renforcer leur crédibilité et compétitivité en rassurant les clients et les partenaires sur la capacité du débiteur à honorer ses engagements contractuels,

- maximiser la gestion de leur trésorerie, en décalant certains paiements ou en anticipant des entrées de fonds. L'entreprise n'a pas besoin de bloquer des liquidités, ce qui lui permet de disposer de ressources supplémentaires pour investir ou répondre à des imprévus,

- préserver leur capacité d'endettement pour financer les projets stratégiques ou pour se protéger contre des fluctuations économiques,

- se conformer aux exigences légales et contractuelles, notamment dans les secteurs réglementés tels que le bâtiment et les travaux publics (BTP), le transport ou les marchés publics,

- faciliter leur accès aux marchés publics grâce à la garantie exigée par les administrations,

- sécuriser les relations commerciales puisque l'assureur intervient pour indemniser le bénéficiaire en cas de défaillance de l'entreprise.

Fonctionnement de l'assurance caution

L'assurance caution garantit la bonne réalisation d'un engagement. Elle couvre les risques liés à la non-exécution des travaux, le défaut de paiement ou le non-respect des réglementations que ce soit dans les marchés publics ou privés.

Ce type de garantie trouve son utilité dans de nombreux domaines : projets de construction, travaux publics, prestations de services, obtention de licences, opérations commerciales, ou encore respect des exigences légales.

L'assurance caution est souscrite par le débiteur (entreprise qui doit exécuter des travaux ou respecter un engagement) afin de préserver sa trésorerie et de rassurer ses partenaires.

L'assureur procède à l'évaluation du risque, l'analyse de la solvabilité du débiteur et la détermination des conditions de couverture. Ce processus permet la délivrance d'une attestation de caution au bénéficiaire.

En cas de défaillance du débiteur, le bénéficiaire peut réclamer la caution en prouvant le non-respect de l'obligation. L'assureur indemnise alors le bénéficiaire et réclame au débiteur c'est-à-dire l'entreprise défaillante un remboursement des montants payés. L'assureur dispose d'un droit de recours contre le débiteur pour récupérer les sommes versées.

La caution fonctionne ainsi comme une garantie financière temporaire, assimilable à un engagement de crédit, et non comme un transfert permanent du risque.

Lire aussi | Les différents types de garantie caution

Le mécanisme de l'assurance caution

Rôle de l'assureur

Acteur clé de l'activité caution, l'assureur joue un rôle déterminant dans le soutien aux entreprises à travers l'atténuation des risques et la sécurisation financière des transactions. Pour ce faire, il mobilise son expertise technique, sa maîtrise du cadre juridique et ses capacités d'analyse financière.

Il intervient dès la phase de mise en place du dispositif : il reçoit la demande du débiteur, procède à une analyse approfondie de sa situation financière et de ses capacités à honorer les engagements. Sur la base de cette évaluation, il définit les modalités de la garantie et formalise son engagement en délivrant une caution au profit du bénéficiaire.

En cas de défaillance du débiteur, l'assureur indemnise le bénéficiaire conformément aux termes convenus, puis exerce, si nécessaire, son droit de recours pour le remboursement des sommes versées.

Le contrat

Le contrat de cautionnement lie les trois parties par une obligation d'exécution : le débiteur (entreprise), le bénéficiaire (client/État), et l'assureur.

Le contrat mentionne également le montant maximal garanti, la durée de la caution et les conditions dans lesquelles celle-ci peut être exigible. Il inclut enfin les clauses relatives au droit de recours de l'assureur, tout en respectant les exigences légales et réglementaires en vigueur.

La caution

Il est parfois nécessaire de souscrire une assurance caution pour exercer une activité particulière, réaliser un projet ou une transaction. La caution permet de protéger le donneur d'ordre du projet de certains manquements de l'exécuteur et de récupérer les coûts engagés.

Généralement et en fonction des pays, les plafonds de garantie peuvent être compris entre 10% et 30% de la valeur du contrat.

En Europe, en Amérique latine et en Asie, les taux sont compris entre 10% et 30% de la caution alors qu'aux États-Unis, ils peuvent atteindre jusqu'à 100% de la valeur de la caution.

La prime

La prime assurance caution est généralement calculée en pourcentage du montant total du cautionnement. Elle représente généralement un taux compris entre 0,1% et 10% du montant de la garantie selon Swift Bonds (1).

Ce taux varie d'une manière significative en fonction des pays, des marchés, du type de caution requis, de la nature du risque, du secteur d'activité, de la durée de la caution, de la somme garantie et de la solvabilité de l'entreprise.

Pour les clients avec un profil financier stable, la prime se situe souvent dans la fourchette basse, soit entre 0,1% et 3%. Elle peut toutefois atteindre 15% pour les entreprises présentant un niveau de risque très élevé.

Il s'agit souvent d'une prime unique pour des garanties à durée déterminée, ou des primes annuelles pour des contrats à durée indéterminée.