Marché de la réassurance au Moyen Orient et en Afrique

Le marché de la réassurance au Moyen Orient

La demande de réassurance

Dubai Marina © Francisco Anzola, CC BY 2.0 Dubai Marina © Francisco Anzola, CC BY 2.0 |

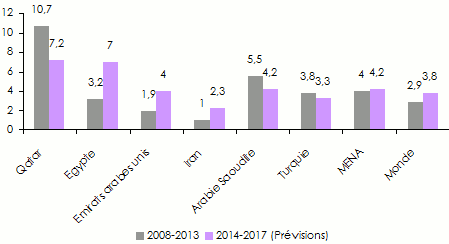

Après 2008, l’activité économique s’est estompée dans la région MENA et surtout dans les pays du Golfe qui ont subi les contrecoups de la crise financière mondiale. Depuis 2010, une embellie se dessine. La croissance des PIB dans la région redevient nettement supérieure à la moyenne mondiale. Elle est de 5% dans les marchés d’assurance les plus importants: Maroc, Algérie, Tunisie, Egypte, Turquie, Liban, Jordanie, Arabie Saoudite, Kuwait, Bahreïn, Qatar, Emirats arabes unis, Oman et Iran. Les pays de la zone MENA génèrent un PIB de près de 3 500 milliards USD 1.

1 MENA Reinsurance Barometer 2014Taux de croissance des PIB

Source: MENA Reinsurance Barometer 2014

Source: MENA Reinsurance Barometer 2014Les estimations de croissance de la région restent optimistes dans les court et moyen termes pour les exportateurs de pétrole notamment. La reprise de la demande mondiale devrait entraîner une accélération de la consommation de produits énergétiques. La manne pétrolière et gazière renforcera les investissements publics entraînant une diversification des économies concernées (début juin 2014, les investissements en infrastructure atteignaient 405 milliards USD dans le Golfe). Malgré les tensions politiques et sociales, le Fonds Monétaire International y prévoit une croissance moyenne de plus de 4% à moyen terme.

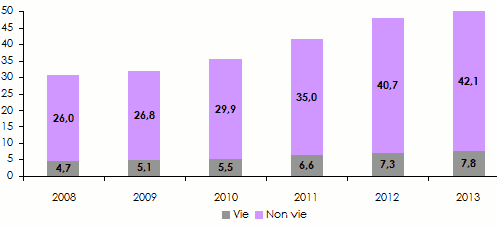

Grâce à cette activité vigoureuse, à la marge de progression des taux de pénétration de l’assurance historiquement bas (1,4% en 2013) et à la mise en place d’un plus grand nombre d’assurances obligatoires dans la plupart des pays, le marché de l’assurance devrait fortement croître. Parallèlement, la croissance de la population et l’amélioration des conditions de vie des classes moyennes permettraient l’éclosion de nouveaux produits. La région MENA a dégagé un volume de primes d’assurance de 49,9 milliards USD en 2013 contre 30,7 milliards USD en 2008. La Turquie, l’Iran, les Emirats arabes unis et l’Arabie Saoudite s’accaparent 75% de ces montants.

Volume des primes d’assurance vie et non vie dans la zone MENA

En milliards USD Source: MENA Reinsurance Barometer 2014

Source: MENA Reinsurance Barometer 2014 L’ensemble des facteurs précédemment évoqués constituent des éléments attrayants pour les réassureurs, notamment les grands acteurs qui sont confrontés à une stagnation ou à une croissance molle dans leurs marchés traditionnels. De plus, hormis la Turquie, l’Algérie, l’Iran et dans une moindre mesure l’Arabie Saoudite, ces pays ont une faible exposition aux événements naturels. L’ensemble des pays de la zone MENA offre une diversification aux portefeuilles des réassureurs globaux ou Bermudiens.

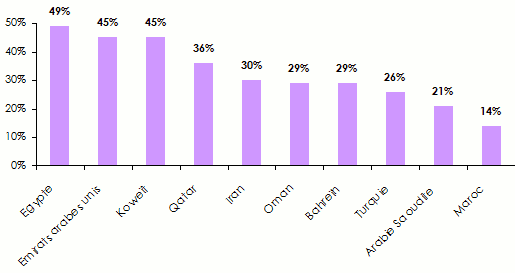

Dans la région MENA, 30% des primes non vie sont cédées en réassurance. Au niveau mondial, le taux moyen de cession non vie s’établit à seulement 8,4%. En 2013, le montant de ces cessions y était d’environ 12,6 milliards USD. C’est en Egypte, aux Emirats arabes unis et au Koweït que le support des réassureurs est, en proportion, le plus important. La rétention des assureurs locaux y est moindre. A l’inverse, c’est au Maroc et en Arabie Saoudite que le pourcentage de primes cédées en réassurance est le plus faible.

En 2002, près de 60% des primes directes vie et non vie souscrites dans la région MENA étaient cédées en réassurance. Ce montant était en moyenne de l’ordre de 30% en 2013. S’il est vrai que les assureurs retiennent une plus grande partie du risque, notamment en incendie, c’est surtout le changement de structure du portefeuille des cédantes qui explique cette évolution. Les assureurs détiennent aujourd’hui un portefeuille maladie et vie plus important. Les rétentions dans ces deux branches sont plus élevées.

En dehors des faibles rétentions (indice d’un faible appétit pour les risques), d’autres facteurs inquiètent les réassureurs actifs sur les marchés du Moyen Orient et de l’Afrique du Nord. L’excès de capacité entraîne une concurrence effrénée entre les réassureurs et contribue donc à l’instauration d’un marché soft. La détérioration des conditions de base due à la lutte entre les acteurs locaux pour défendre leurs parts de marché, des cadres législatifs peu incitatifs et l’instabilité politique contribuent à tirer les résultats de réassurance vers le bas. Le manque d’expertise chez les assureurs locaux constitue également un frein au développement du marché. Seuls les grands réassureurs globaux disposent des ressources leur permettant d’analyser les risques les plus pointus.

Parts des primes cédées en réassurance en 2013

Source: MENA Reinsurance Barometer 2014

Source: MENA Reinsurance Barometer 2014L’offre de réassurance au Moyen Orient

Avec l’émergence des centres financiers de Dubaï, Qatar, Abu Dhabi, bon nombre de réassureurs ont aujourd’hui une présence directe dans les marchés locaux les plus actifs. La proximité aidant, la souscription d’affaires facultatives, au moins dans un premier temps, devient la priorité de ces hubs régionaux. Cette approche permet de nouer des liens plus étroits avec les cédantes. L’afflux de capacités vers ces places financières s’accroît, même si quelques réassureurs ont exprimé leur souhait de quitter la région.

De nouveaux réassureurs locaux ont fait leur apparition: Al Fajer Retakaful (rebaptisé Emirates Retakaful), Asia Capital Retakaful, Gulf Reinsurance, Qatar Re, Oman Reinsurance, Takaful Re, Saudi Reinsurance Cooperative. L’ensemble de ces réassureurs se disputent des marchés de taille modeste.

Malgré toutes les incertitudes, les agences de notation anticipent un maintien de la discipline chez les réassureurs, même si l’existence d’une surcapacité dans la région MENA devrait permettre aux assureurs locaux de bénéficier de termes et conditions plus favorables en 2015. Un tel scénario détériorera un peu plus les performances des réassureurs.

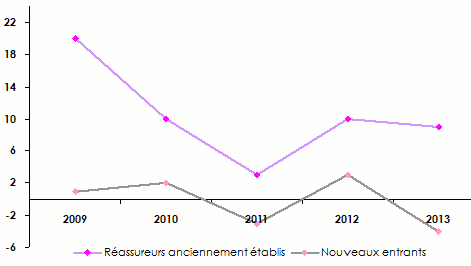

Selon une étude d’A.M. Best, le ROE sur la période 2009-2013 des réassureurs traditionnellement présents dans la région MENA est supérieur à celui des nouveaux entrants. La faible profitabilité de ces derniers s’explique par:

- La recherche de parts de marché qui les oblige à être moins sélectifs et donc souscrire des affaires moins rentables,

- Leur taille qui ne leur permet pas de réaliser des économies d’échelle.

Si les conditions tarifaires se sont particulièrement assouplies lors de ces dernières années, les réassureurs ont réussi toutefois à imposer certaines de leurs exigences. Lors du prochain renouvellement, ils tenteront de limiter leur exposition. Les actions les plus importantes pourraient concerner:

- La réduction des acceptations de coassurance ou de facultatives dans les programmes proportionnels,

- L’introduction de limites par événement dans les traités proportionnels,

- Une redéfinition et limitation de la couverture des risques à caractère politique et social.

Evolution des ROE des réassureurs anciennement établis et des nouveaux entrants: 2009-2013

Source: AM Best Report

Source: AM Best Report Dans cette étude, sont considérés comme réassureurs établis de longue date dans la région: Arab Re, SCR (Maroc), ARIG, CCR (Algérie), Hannover ReTakaful, Kuwait Re, Milli Re, Trust International et Tunis Re. Les compagnies dites récentes ont pour nom: ACR Retakaful, Emirates Retakaful, Gulf Re, Qatar Re, Saudi Re.

Les acteurs retakaful se sont multipliés ces dernières années sur les marchés du Moyen-Orient et d’Asie. Faisant partie des nouveaux entrants, ils éprouvent tous des difficultés à prendre leurs marques. Pour le moment, aucun d’entre eux n’a réellement réussi à s’affirmer parmi les références régionales. Leur stratégie, basée sur la concurrence directe des réassureurs traditionnels, n’a pas été payante. La pression de leurs actionnaires pour accroître les volumes de primes les conduit souvent à sous-tarifer les risques. De plus leur manque de capacité pour souscrire les grandes affaires et l’insuffisance de leur notation ne jouent pas en leur faveur.

Primes et résultats des principaux réassureurs domiciliés dans la zone MENA

en millions USDCompagnie | Pays | Primes émises brutes | Primes émises nettes | Résultat technique |

|---|---|---|---|---|

Milli Re | Turquie | 432,7 | 373,7 | -20,8 |

Trust Re | Bahreïn | 398 | 259,4 | 18,2 |

Qatar Re | Qatar | 336,7 | 131,1 | -19,1 |

Société Centrale de Réassurance | Maroc | 266,3 | 185,4 | 55,1 |

Arab Ins Group | Bahreïn | 262,0 | 246,3 | 4,4 |

Compagnie Centrale de Réassurance | Algérie | 261,2 | 164,7 | 32,2 |

Kuwait Re | Koweït | 143,2 | 129,5 | 1,1 |

Hannover Re Takaful | Bahreïn | 135,9 | 127,4 | -19,5 |

Saudi Re | Arabie Saoudite | 112,0 | 102,9 | -34,6 |

Arab Re | Liban | 86,0 | 66,8 | -2,6 |

Emirates Retakaful | Emirats arabes unis | 67,1 | 63,1 | 1,1 |

Tunis Re | Tunisie | 52,4 | 26,2 | 0,1 |

Gulf Re | Emirats arabes unis | 51,2 | 46,0 | -10,3 |

ACR ReTakaful | Bahreïn | 21,5 | 5,1 | 6,5 |

Total | 2 626,2 | 1 927,6 | 11,8 |

Le marché de la réassurance en Afrique

La demande de réassurance

Accra, Ghana © Rjruiziii, CC BY-SA 3.0 Accra, Ghana © Rjruiziii, CC BY-SA 3.0 |

L’assurance directe a enregistré un fort développement en 2013 dans la branche vie (+13%)1 et une croissance plus modérée en non vie (+2,1%)1 du fait du ralentissement économique en Afrique du Sud. Ce dernier pays génère à lui seul 90% des primes enregistrées sur le continent.

Les performances du marché direct varient d’un pays à l’autre. La croissance des primes est plus importante en Afrique sub-saharienne (hors Afrique du Sud). Elle est soutenue par le dynamisme des économies, une population jeune dont les salaires progressent et un faible taux de pénétration. L’ensemble de ces facteurs constitue des éléments positifs pour les réassureurs.

Les marchés locaux demeurent très dépendant des réassureurs, notamment internationaux. Les capacités de souscription des cédantes et leur expertise sont limitées. Près de 90% des affaires sont placées en réassurance proportionnelle. Les affaires non proportionnelles restent très en retrait, même si une certaine tendance à leur hausse est observée notamment dans les Etats détenant des ressources énergétiques.

Quelques pays comme l’Algérie, le Nigéria et le Gabon ont réaménagé leur législation dans le but de limiter les cessions de primes hors du territoire. Dans d’autres Etats comme le Ghana et l’Ouganda, les autorités compliquent l’accès du marché aux réassureurs étrangers en introduisant des amendements contraignants au code des assurances.

1 Chiffres Swiss RePrimes brutes et primes nettes des principaux réassureurs africains*

en milliers USD| Pays | Primes brutes | Evolution | Primes nettes | Evolution | |||

|---|---|---|---|---|---|---|---|

| 2013 | 2012 | 2013 | 2012 | ||||

Africa Re | Nigéria | 670 458 | 647 980 | 3,47% | 569 100 | 586 400 | -2,95% |

Munich Re of Africa | Afrique du Sud | 448 833 | 561 765 | -20,10% | 234 800 | 315 900 | -25,67% |

General Reinsurance Africa | Afrique du Sud | 193 141 | 218 455 | -11,59% | 186 500 | 211 300 | -11,74% |

Hannover Life Reassurance Africa | Afrique du Sud | - | - | - | 159 600 | 177 300 | -9,98% |

Swiss Re Life & Health Africa | Afrique du Sud | - | - | - | 132 300 | 159 300 | -16,95% |

Hannover Reinsurance Africa | Afrique du Sud | - | - | - | 124 400 | 117 400 | 5,96% |

Kenya Re | Kenya | 113 500 | 93 400 | 21,52% | 108 200 | 88 300 | 22,54% |

ZEP-RE | Kenya | 100 100 | 81 715 | 22,50% | 84 000 | 66 308 | 26,68% |

Continental Re | Nigéria | 86 800 | 76 527 | 13,42% | 83 683 | 66 571 | 25,7% |

CICA Re | Togo | 54 415 | 43 546 | 24,95% | 46 011 | 37 292 | 23,38% |

Tan Re | Tanzanie | 40 274 | 43 968 | -8,40% | - | 38 455 | - |

Sen Re | Sénégal | 34 507 | 30 630 | 12,66% | - | - | - |

East Africa Re | Kenya | 33 099 | 28 744 | 15,15% | 31 878 | 27 168 | 17,33% |

Ghana Re | Ghana | 29 038 | 33 215 | -12,58% | 28 100 | 32 800 | -14,33% |

Aveni Re | Côte d’Ivoire | 21 638 | 20 823 | 3,91% | - | - | - |

SCG Ré | Gabon | 18 143 | 12 106 | 49,86% | 15 724 | 11 979 | 31,26% |

Globus Re | Burkina Faso | 17 263 | 11 360 | 52% | - | - | - |

Waica Re | Sierra Leone | 15 922 | 7 169 | 122,09% | 15 319 | 6 533 | 134,48% |

FBC Re | Zimbabwe | 15 228 | 13 709 | 11,08% | 11 592 | 11 840 | -2,10% |

NamibRe | Namibie | 14 117 | 15 539 | -9,15% | 10 900 | 12 670 | -13,97% |

NCA Re | Côte d’Ivoire | 13 200 | - | - | - | - | - |

Prima Re | Zambie | 4 918 | 4 190 | 17,36% | 3 194 | 3 009 | 6,13% |

Total | - | 1 458 498 | 1 371 716 | 6,7% | 1 845 301 | 1 970 525 | -6,35% |

L’offre de réassurance en Afrique

Kampala, Ouganda © Andrew Regan, CC BY-SA 3.0 Kampala, Ouganda © Andrew Regan, CC BY-SA 3.0 |

L’intérêt des réassureurs pour l’Afrique est grandissant. Les capacités de réassurance y affluent. De nouveaux réassureurs locaux font leur apparition, c’est le cas notamment de Uganda National Reinsurance, de NCA Re (Côte d’Ivoire) et de SCG Ré (Gabon).

La disparition de la cession légale dans certains pays favorise l’éclosion de ces nouveaux acteurs. Les réassureurs régionaux ouvrent des bureaux de représentation afin de mieux servir leurs clients sur l’ensemble du continent: SCR et Tunis Re se sont installés à Abidjan. Continental Re offre des services de réassurance depuis Tunis, Nairobi, Abidjan, Gaborone et Douala. CICA-Re dispose pour sa part de deux bureaux régionaux: le bureau de Douala couvre l’Afrique Centrale alors que celui d’Abidjan se charge des affaires de l’Afrique de l’Ouest.

Pour la majorité de ces acteurs, il est important d’atteindre une taille critique et d’obtenir un solide rating des agences de notation. Mais l’extrême fragmentation des marchés à faibles ressources (hormis l’Afrique du Sud) rend la tâche difficile. C’est pour cette raison que certains réassureurs étendent leurs souscriptions à l’Asie et à la région MENA avec des fortunes diverses. Pour les réassureurs qui bénéficient de la cession légale, cette dernière constitue souvent la source la plus importante de leur chiffre d’affaires.

Les sociétés de réassurance traditionnelles opèrent à partir de l’Afrique du Sud ou de l’Europe. Quatre des cinq premiers réassureurs mondiaux (Munich Re, Swiss Re, Hannover Re et Scor) sont présents sous une forme ou une autre en Afrique du Sud. Seul Africa Re, qui accapare le plus important volume de primes de réassurance en Afrique, dispose d’un véritable réseau sur le continent. La société dont le siège est à Lagos possède plusieurs bureaux et parfois des filiales répartis dans divers pays (Nigéria, Maroc, Côte d’Ivoire, Egypte, Ethiopie, Afrique du Sud, Kenya et Ile Maurice).

Les sociétés de réassurance traditionnelles opèrent à partir de l’Afrique du Sud ou de l’Europe. Quatre des cinq premiers réassureurs mondiaux (Munich Re, Swiss Re, Hannover Re et Scor) sont présents sous une forme ou une autre en Afrique du Sud. Seul Africa Re, qui accapare le plus important volume de primes de réassurance en Afrique, dispose d’un véritable réseau sur le continent. La société dont le siège est à Lagos possède plusieurs bureaux et parfois des filiales répartis dans divers pays (Nigéria, Maroc, Côte d’Ivoire, Egypte, Ethiopie, Afrique du Sud, Kenya et Ile Maurice).

La concurrence entre réassureurs, rude sur le continent dans toutes les branches, ne va pas s’estomper à court terme, d’autant plus que la majorité des marchés dégage des profits pour les réassureurs. Les résultats en Afrique du Sud, où la sous-tarification est importante, sont cependant plus mitigés. La fréquence de sinistres importants est faible sur l’ensemble du continent, mais l’exposition aux catastrophes naturelles est non négligeable, notamment en Afrique du Sud, Algérie et Egypte.

La demande de couverture des actes de terrorisme et attentats s’est renforcée après les récents événements qui ont affecté le Kenya, le Nigéria, l’Egypte ou le Soudan. Cette demande devrait s’amplifier à l’avenir, du fait de la situation politique confuse qui règne sur une grande partie du continent. Naguère, spécialité du marché de Londres et de quelques pools spécialisés, la garantie des risques politiques est de plus en plus souscrite par les réassureurs globaux et régionaux qui y voient une nouvelle niche de développement.

- Vous devez vous identifier ou créer un compte pour écrire des commentaires