La réassurance en Afrique sub-saharienne en 2020

Ce cadre économique dégradé doublé d’une concurrence accrue entre les différents acteurs a entraîné des performances mitigées du marché de la réassurance.

Réassurance en Afrique sub-saharienne : un potentiel de croissance élevé

Malgré un contexte contraignant, le potentiel de croissance de la réassurance en Afrique sub-saharienne demeure non négligeable. La région dispose :

Malgré un contexte contraignant, le potentiel de croissance de la réassurance en Afrique sub-saharienne demeure non négligeable. La région dispose :

- d’importantes ressources naturelles,

- d’indicateurs économiques en forte croissance,

- d’un fort potentiel de croissance de l'assurance grâce à une population jeune et dynamique,

- d’une législation assurance en évolution.

Au cours de la dernière décennie, la hausse des investissements dans les infrastructures a fortement contribué au développement du marché de la réassurance dans la région. Cette tendance devrait se poursuivre.

Réassurance en Afrique sub-saharienne : croissance des primes

Au cours de la période 2011-2020, les réassureurs subsahariens, nationaux, régionaux et internationaux ont réalisé une croissance annuelle moyenne des primes émises brutes de 9,15%. Cette performance intervient alors que les monnaies locales connaissent une dépréciation importante par rapport au dollar. Le Naira (Nigéria) et le Rand (Afrique du Sud) par exemple se sont dégradés respectivement de 63,5% et de 54,8% au cours de la dernière décennie.

Cette croissance des primes est principalement attribuée à la branche non vie. L’activité vie, à l’exception de l’Afrique du Sud, étant peu développée dans de nombreux pays sub-sahariens.

De 2011 à 2020, cette dynamique de croissance a été ponctuée par des périodes fastes avec des taux de progression à deux chiffres (+19% en 2013, +15% en 2017) et d’autres marquées par un net recul (-10% en 2015).

La contraction des primes, observée entre 2014 et 2016, est due entre autres à l'effondrement des prix du pétrole. Avec la reprise économique de 2016 à 2019, la courbe s’est rapidement redressée. Au cours de cette période, les primes ont progressé de 12,8% en moyenne sur quatre ans.

La crise du Covid-19 a cependant replongé de nouveau le marché dans la stagnation avec des primes de réassurance en croissance de 0,82% en 2020.

Evolution des primes d’assurance et de réassurance en Afrique sub-saharienne : 2011-2020

En millions USD| Indicateurs | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | Evolution 2011-2020 |

|---|---|---|---|---|---|---|---|---|---|---|---|

Primes d'assurance | 62 606 | 64 476 | 62 836 | 62 378 | 56 608 | 51 668 | 57 471 | 61 381 | 58 672 | 50 755 | -18,93% |

Primes de réassurance | 2 451 | 2 399 | 2 867 | 3 186 | 2 850 | 3 210 | 3 705 | 4 069 | 4 618 | 4 664 | 90,28% |

Taux de cession de réassurance | 3,91% | 3,72% | 4,56% | 5,11% | 5,03% | 6,21% | 6,45% | 6,63% | 7,87% | 9,19% | 135% |

Taux de progression de la réassurance | 21,34% | -2,12% | 19,51% | 11,13% | -10,55% | 12,63% | 15,42% | 9,82% | 13,49% | 0,82% | - |

Source : Atlas Magazine

Réassurance en Afrique sub-saharienne : une sinistralité modérée

Les réassureurs sub-sahariens sont traditionnellement focalisés sur les risques locaux. Ils sont donc peu exposés aux pertes liées aux catastrophes naturelles. Le taux de sinistralité moyen de la région est, de ce fait, meilleur que celui enregistré par le marché mondial de la réassurance. Le rapport sinistres à primes moyen de 2020, s’établit à 59,5% pour les réassureurs du sous-continent notés par AM Best, contre 76,2 % pour les 50 premiers réassureurs mondiaux.

En 2016, ce ratio était de 53,2%. En l’absence de sinistres majeurs, cette détérioration de près de six points du rapport sinistres à primes en quatre ans s’explique par :

- la concurrence acharnée,

- l’érosion des taux de prime,

- la hausse du coût des sinistres avec la dépréciation des monnaies locales, particulièrement pour les réassureurs qui exercent leurs activités en dollars et établissent leur bilan en monnaie locale,

- l’instabilité économique et l’incertitude politique.

Autre point à relever, les charges de gestion sont souvent élevées. Cette hausse des coûts d’administration et d’acquisition des affaires affecte le ratio frais de gestion et par la même le ratio combiné. Les frais de gestion s’élèvent à 38,4% en 2020 pour l’ensemble des réassureurs d’Afrique sub-saharienne contre 28,7% pour les 50 premiers réassureurs mondiaux.

Le ratio combiné moyen de la région s’établit à 97,9% en 2020. Il oscille entre 91,2% et 93,2% au cours de la période 2014-2016 avant d’atteindre un pic de 99,2% en 2019.

Ratios combinés: 2014-2020

Retour sur fonds propres

Les réassureurs continuent de dégager une solide rentabilité. Le retour sur investissements moyen sur cinq ans, c'est-à-dire de 2016 à 2020, s’établit à 9,5% contre 5,7% rapportés par les 50 premiers réassureurs mondiaux. Ce taux élevé du ROE s’explique par le niveau généralement adéquat de capitalisation ajustée au risque.

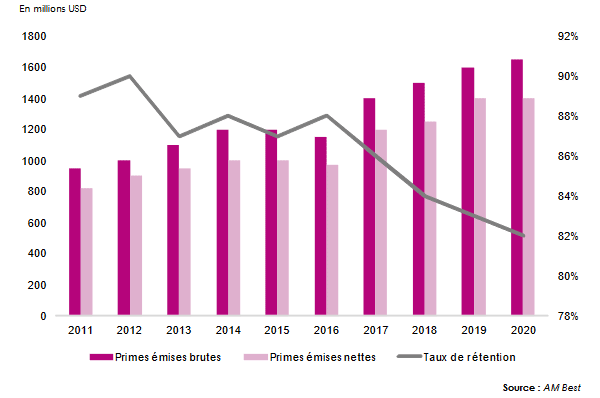

Malgré l’amélioration des fonds propres des réassureurs domiciliés en Afrique au cours des dernières années, la capacité régionale reste faible. Les besoins des cédantes, notamment pour les risques construction et énergie, ont beaucoup augmenté, soutenus par l’industrialisation et les nouvelles infrastructures.

En conséquence, les assureurs locaux se tournent souvent vers les grands réassureurs internationaux pour bénéficier de leur expertise et de leur capacité pour couvrir les risques complexes. Ce phénomène contribue à réduire le niveau de rétention des primes sur le marché de l'Afrique sub-saharienne.

Retour sur capitaux : 2015-2020

Réassurance en Afrique sub-saharienne : un marché protégé par les régulateurs

Dans de nombreux pays sub-sahariens, les barrières à l'entrée du marché de la réassurance restent élevées. Des réglementations locales protectionnistes soutiennent souvent les compagnies publiques en imposant des cessions légales.

Les régulateurs obligent alors les assureurs à céder des risques aux réassureurs locaux et régionaux avant de pouvoir explorer les marchés internationaux. Ces cessions peuvent porter aussi bien sur les primes directes (cessions au premier franc) que sur les traités et facultatives de réassurance.

Dans un pays comme le Sénégal, une société d’assurance directe procède à des cessions légales au profit du réassureur national Sen Re (cession au premier franc et cession de réassurance sur traités et affaires facultatives), du réassureur régional CICA Re (cession au premier franc et cession de réassurance sur traités et affaires facultatives) et du réassureur continental Africa Re (cession de réassurance sur traités uniquement).

Outre la réglementation, d’autres facteurs réduisent la présence des réassureurs étrangers en Afrique sub-saharienne comme :

- l’étendue géographique du marché,

- la taille réduite des marchés directs,

- les disparités au niveau fiscal et réglementaire.

Primes et taux de rétention des réassureurs notés par A.M Best: 2011-2020

Malgré les différentes contraintes, certains acteurs ont pu entrer sur le marché sub-saharien. Début 2021, Africa Specialty Risks, start-up panafricaine de réassurance spécialisée basée à Londres, a démarré ses souscriptions en Afrique sub-saharienne à partir de son entité mauricienne.

Selon les prévisions d’AM Best, les résultats du marché de la réassurance devront s’améliorer en 2021 grâce à une croissance économique soutenue et un durcissement général des taux de réassurance.

Cependant, si la pandémie du Covid-19 persiste, la reprise économique pourrait être compromise. Cela pourrait freiner la croissance du marché de la réassurance et introduire de la volatilité dans les résultats des investissements.

- Vous devez vous identifier ou créer un compte pour écrire des commentaires