La crise financière internationale

Le rôle des banques

Une banque dispose de trois sources afin de financer les crédits qu'elle accorde aux particuliers, aux entreprises voire à l'état:

- Les différentes formes de dépôts des clients (comptes courants, comptes d'épargne, assurances vie, ...),

- Les sommes générées par son activité: remboursements d'emprunts, intérêts d'emprunts, gains provenant de ses placements financiers,

- Les emprunts auprès des banques de la place ou ultimement la banque centrale du pays.

Panique bancaire à la Northern Rock, sept. 2007 © Lee Jordan (image modifiée), CC BY-SA 2.0 Panique bancaire à la Northern Rock, sept. 2007 © Lee Jordan (image modifiée), CC BY-SA 2.0 |

{kind=link}

Les banques investissent massivement leurs fonds sur les marchés financiers. Leur pôle liquidité, chargé de gérer la position en argent immédiatement disponible, ne garde qu'un minimum de trésorerie en liquide ou semi-liquide pour faire face à leur fonctionnement au jour le jour (retraits, ...). Ce système fonctionne tant que chaque acteur respecte strictement ses engagements.

Les mécanismes de la crise

Acte 1: la crise des subprimes

Un «subprime» est un crédit à risque. C’est une nouvelle forme de crédit hypothécaire apparue aux États-Unis. Ce crédit immobilier est gagé sur le logement de l'emprunteur.

Pour les créanciers, les prêts subprimes étaient considérés comme individuellement risqués mais globalement sûrs et rentables. Cette perception reposait sur l’hypothèse d’une hausse rapide du prix de l'immobilier. Si un emprunteur ne pouvait rembourser, le prêteur récupérait son logement et le revendait.

Lorsque l'immobilier a commencé à baisser, les prêteurs n'ont plus réussi à refinancer leurs créances auprès de leurs banques. Les crédits immobiliers accordés aux ménages modestes se révèlent alors catastrophiques pour les organismes de financement hypothécaires. En effet, les ménages ont acquit leurs biens au prix fort et se retrouvent dans l'impossibilité de rembourser. Les créanciers liquident alors les logements hypothéqués à des prix moindres et ne récupèrent qu'une partie de leurs fonds ce qui implique pertes et baisses de leurs liquidités.

En 2007, près de trois millions de foyers américains étaient en situation de défaut de paiement.

Acte 2: la titrisation diffuse la crise

Les institutions financières qui ont accordé des prêts à des ménages modestes, ont minimisé leur exposition à ce type de risques en transférant cette exposition à d'autres institutions financières par le biais de créations de produits financiers (collaterized debt obligation : CDO) plus ou moins risqués et plus ou moins complexes. On parle alors de titrisation qui leur permet aussi de récupérer une partie des prêts avant même leurs échéances. Les organismes de financement hypothécaires se dégagent alors des risques de non remboursement des prêts en disséminant les CDO à travers le système.

Les institutions financières qui ont accordé des prêts à des ménages modestes, ont minimisé leur exposition à ce type de risques en transférant cette exposition à d'autres institutions financières par le biais de créations de produits financiers (collaterized debt obligation : CDO) plus ou moins risqués et plus ou moins complexes. On parle alors de titrisation qui leur permet aussi de récupérer une partie des prêts avant même leurs échéances. Les organismes de financement hypothécaires se dégagent alors des risques de non remboursement des prêts en disséminant les CDO à travers le système.

Tous les acteurs de la finance s'échangent des CDO qui perdent, au gré des montages financiers, de la visibilité, les investisseurs ne comprenant plus toujours à quoi ces dérivés sont adossés. Ils s'échangent néanmoins comme de vulgaires actions sur les marchés.

Tant que tous les acteurs respectent leurs engagements le système fonctionne, les CDO (souvent à fort effet de levier) sont lucratifs. Pour profiter d'avantage des produits dérivés, certains organismes créent des SIV (structured investment vehicle, voir Atlas Magazine: juin 2008) afin de se soustraire aux règles prudentielles du marché bancaire et de pouvoir y investir massivement.

Acte 3: La titrisation gangrène le système

Les défauts de remboursement des prêts hypothécaires se multiplient dramatiquement et les produits financiers qui y sont adossés perdent brutalement de la valeur. Ces actifs deviennent indésirables et leur circulation s'interrompt. Les banques voient fondre leurs liquidités. Elles ne disposent plus alors de fonds nécessaires à leur fonctionnement courant. C'est la crise de liquidités, qui se transforme, pour certains, en faillite.

Dernier acte: De la crise de liquidités à l'effondrement

") Bearn Stearns, qui gérait 200 milliards de dollars s'effondre lorsque ses pertes financières atteignent en quatre jours 20 milliards de dollars. La société n’a pas été en mesure de trouver les liquidités nécessaires à son fonctionnement.

Bearn Stearns, qui gérait 200 milliards de dollars s'effondre lorsque ses pertes financières atteignent en quatre jours 20 milliards de dollars. La société n’a pas été en mesure de trouver les liquidités nécessaires à son fonctionnement.

Ce manque de liquidités a également causé la perte des plus grands groupes bancaires et d'AIG, un des principaux assureurs. Ce dernier a été victime de son pôle investissements à l'instar des banques et non de son activité d'assureur qui reste profitable.

La confiance a fuit et l'avant dernier rempart garantissant le bon fonctionnement du système financier s'effondre. Les banques ne se prêtent plus de peur de ne plus récupérer leurs fonds ce qui accentue d’autant plus la crise de liquidités. C’est la panne du système interbancaire.

Les états, dernier rempart du système interviennent: le 7 septembre Fannie Mae et Freddie Mac sont renfloués par le Trésor américain. Le 15 septembre, Lehman Brothers fait faillite et Merryll Lynch est reprise par Bank of America. Deux jours plus tard AIG est partiellement nationalisée. Des mouvements de nationalisation existent également en France, Belgique, Luxembourg, Angleterre où les principales banques du pays sont renflouées.

Dans ce contexte, les cours de bourse s'effondrent, ceux des banques et assureurs en tête. Les banques ne prêtent plus aux entreprises. C'est toute l'économie qui est alors menacée.

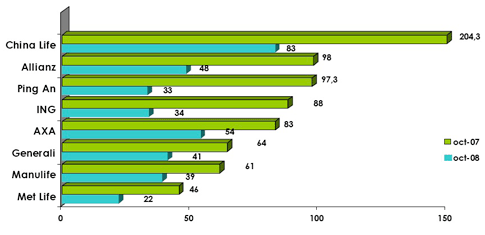

Capitalisation boursière des assureurs

en milliards USD Source: Le Monde

Source: Le MondeVariation boursière des assureurs et réassureurs*

Compagnies | Pays | Variation |

|---|---|---|

AIG | États-unis | -97.08% |

ALLIANZ | Allemagne | -59.08% |

AVIVA | Royaume-Uni | -63.26% |

AXA | France | -48.32% |

GENERALI | Italie | -36.55% |

MAPFRE | Espagne | -24.92% |

OLD MUTUAL | Royaume-Uni | -74.11% |

SWISS LIFE HOLDINGS | Suisse | -59.86% |

MUNICH RE | Allemagne | -32.10% |

SWISS RE | Suisse | -46.55% |

Impact de la crise sur le secteur des assurances

Même si on considère que le risque d'un effet domino de la crise sur le secteur des assurances ne s'est pas encore produit, l'exposition de certaines compagnies à des produits toxiques, et, surtout la chute vertigineuse des bourses ont déjà causé d'importants dégâts qui risquent de peser sur les résultats 2008.

- Aux Etats-Unis: Suite aux pertes liées à la faillite de Lehman & Brothers mais aussi au rachat par l'Etat de AIG, Hartford Financial est en difficulté et sa notation dégradée par l'agence Fitch Rating. Le mouvement s'est poursuivi pour toucher Metropolitan Life et Genworth Financial.

- Au Japon: Suite à une chute brutale de la valeur de son titre, la compagnie Yamato Life Insurance s'est retrouvée en situation de faillite le 9 octobre 2008.

- En Europe: La plupart des grandes compagnies ont subi de fortes dépréciations de leurs portefeuilles suite à leurs placements financiers. Tout en réaffirmant leur solvabilité et leur capacité à résister aux turbulences, Generali, AXA, Aviva, Allianz, ING, Aegon ont annoncé des pertes importantes.

Le bancassureur Fortis est considéré comme la première victime de la tempête financière venue des Etats-Unis. Suite à l'intervention des 3 pays du Benelux qui ont injecté 14 ,56 milliards USD pour renflouer son capital, le groupe a été nationalisé à 100% et démantelé. Pour un montant de 18,85 milliards USD, la banque française BNP Parisbas a pris le contrôle de Fortis en acquérant 75% de ses activités banque et 100% de ses activités assurance en Belgique.

Suite à la forte dévalorisation de ses actions dans le capital de la banque Dexia, nationalisée en urgence par les gouvernements belge, français et luxembourgeois, l'assureur belge Ethias annonce devoir recourir à des capitaux extérieurs pour reconstituer sa marge de solvabilité, sérieusement entamée par la chute boursière.

- Au Moyen Orient: En raison de leur interconnexion avec les marchés mondiaux, les pays du Golfe s'attendent à voir leurs économies négativement impactées par l'évènement. La bourse saoudienne, (la plus importante à l'échelle du monde arabe), ainsi que les bourses de Dubaï, du Koweït et celle de Qatar ont fortement chuté. Au 8 octobre, les sept marchés du Golfe ont perdu plus de 800 millions de dollars de leur capitalisation.

- En Afrique: Seule l'Afrique du Sud pourrait être affectée de façon significative. Les systèmes financiers des autres pays africains étant peu intégrés à la finance internationale, ne subiront pas de pertes importantes. Toutefois, les pays africains pourraient connaître un ralentissement de leur croissance économique du fait de la résiliation ou du report de plusieurs projets investissements étrangers.

Bref historique de la crise

- 2 octobre 2008:Adoption, par le gouvernement américain, d'un plan de sauvetage pour les actifs douteux d'un montant de 700 milliards USD

- 25 septembre 2008:Faillite de Washington Mutual, première caisse d'épargne rachetée par la banque JP Morgan

- 16 septembre 2008:Rachat de AIG pour 85 milliards USD

- 15 septembre 2008:Faillite de la banque Lehman & Brothers

- 7 septembre 2008:Nationalisation de Fannie Mae et Freddie Mac pour un montant de 200 milliards USD

- 28 Juillet 2008:Le congrès américain vote un plan de sauvetage de l'immobilier destiné aux 400 000 propriétaires menacés de saisie

- Aout 2007:Effondrement du marché des crédits immobiliers à risques (subprimes)

- Vous devez vous identifier ou créer un compte pour écrire des commentaires