Les comparateurs d'assurance

La recherche sur internet constitue très souvent la première étape avant la souscription d’une police automobile, vie, santé, habitation,... Cet outil est en passe de remplacer les intermédiaires traditionnels d’assurance.

La recherche sur internet constitue très souvent la première étape avant la souscription d’une police automobile, vie, santé, habitation,... Cet outil est en passe de remplacer les intermédiaires traditionnels d’assurance.

Gratuité, facilité d’utilisation, rapidité des résultats, pluralité des offres, économie, constituent les clés du succès des comparateurs d'assurance.

Comparateurs d'assurance, définition

Les comparateurs d’assurance sont des sites internet qui permettent de recueillir les devis de plusieurs assureurs et d’en comparer les tarifs et les prestations proposées. Les devis sont établis en ligne c'est-à-dire immédiatement délivrés ou communiqués au client après un certain délai.

En règle générale, le comparateur utilise les informations fournies par l’internaute pour définir ses besoins et sélectionner les propositions les mieux adaptées à son profil. Il peut ainsi interroger sa propre base de données pour afficher un prix et procéder à la vente en ligne. Il peut également diriger l’internaute vers le site de l’assureur concerné pour finaliser la vente.

Historique

Tout commence avec QuoteSmith. Lancé en 1996 aux Etats-Unis, le premier comparateur spécialisé en assurance a plus de 18 ans. Dès les premiers mois d’activité, le succès de QuoteSmith est fulgurant. D’autres opérateurs emboîtent le pas à la firme américaine: c’est le Big Bang sur la toile. Les sites se multiplient et des géants comme Confused.com au Royaume-Uni, Assurland.com en France, Check24.de en Allemagne, kanetix.ca au Canada ou Iselect.com en Australie apparaissent.

La première décennie du 21ème siècle est alors marquée par une croissance exponentielle des comparateurs d’assurance.

Evolution du concept de comparateur d'assurance

Les premiers comparateurs se focalisent uniquement sur la prime. Le but est simple, présenter à l’internaute les tarifs les plus compétitifs. L’offre se présente généralement sous forme d’un tableau où sont alignés les différents devis, classés du moins cher au plus onéreux.

Les premiers comparateurs se focalisent uniquement sur la prime. Le but est simple, présenter à l’internaute les tarifs les plus compétitifs. L’offre se présente généralement sous forme d’un tableau où sont alignés les différents devis, classés du moins cher au plus onéreux.

Au fil des années, les concepteurs des premiers sites marchands se rendent compte que l’assurance est un produit complexe. La couverture proposée ne se résume pas uniquement à un prix. Ce dernier est fonction de l’étendue et du montant de la garantie, il tient compte de franchises, d’exclusions,…

A partir de ce constat, un nouveau chantier prend forme, les services marketing reprennent le concept. Le marché est alors segmenté. On adapte les produits aux besoins des clients. Les offres ne sont plus uniquement basées sur les prix, elles font également référence aux garanties et aux montants des prestations offertes.

Aujourd’hui, les comparateurs s’adaptent à l’air du temps. Ils présentent non seulement les prix, les garanties, les montants offerts, mais intègrent également le degré de satisfaction des clients.

Tout est conçu pour attitrer le prospect. Les comparateurs deviennent interactifs, l’utilisateur communique non seulement avec la machine mais également avec d’autres utilisateurs. Il passe du statut de consommateur passif à celui d’interlocuteur qui interagit au sein d’une communauté de clients avec laquelle il dialogue, donne son avis, note les produits et partage son expérience.

Produits développés par les comparateurs d'assurance

Les comparateurs ciblent les risques des particuliers. Sur ce segment, ils sont en concurrence directe avec les agents généraux et les courtiers. Toutes les branches d’assurance sont concernées:

- automobile,

- habitation,

- prévoyance,

- crédit,

- maladie,

- vie,

- responsabilité civile,

- etc.

Economie de primes ?

Faire des économies et bénéficier du meilleur tarif, telle est la promesse véhiculée par les comparateurs d’assurances. Ils sont supposés faire jouer la concurrence en faveur de l’utilisateur.

Malheureusement, rien n’est aussi simple. Le gap entre engagements et réalisations est très souvent important. En fait, les comparateurs en ligne sont dans l’impossibilité matérielle de tenir leurs promesses et de présenter aux prospects le prix le plus bas.

Première difficulté, les impératifs techniques rendent impossible la comparaison, sur une même plateforme, de tous les produits d’assurance existants qui s’élèvent parfois à des centaines voire à des milliers.

Deuxième obstacle, il tient à la complexité des contrats d’assurance. Les produits proposés par les sociétés sont de plus en plus sophistiqués, avec de nombreuses formules à la carte. Ils sont souvent à cycle court. Les informaticiens doivent alors intégrer de nombreuses variables et mettre à jour de façon répétitive leurs algorithmes et bases de données.

Troisième écueil, les comparateurs ne traitent en réalité qu’avec un nombre restreint de compagnies : celles qui veulent bien coopérer avec eux. Les grands assureurs refusent très souvent de nouer des partenariats avec les comparateurs en ligne.

Ils estiment que ces derniers attirent seulement les personnes intéressées par les formules «low cost», alors qu’ils visent à commercialiser des produits comprenant un maximum de garanties, donc chers. En fait, il existe un conflit d’intérêt entre les comparateurs en ligne et les grandes sociétés d’assurance.

Ils estiment que ces derniers attirent seulement les personnes intéressées par les formules «low cost», alors qu’ils visent à commercialiser des produits comprenant un maximum de garanties, donc chers. En fait, il existe un conflit d’intérêt entre les comparateurs en ligne et les grandes sociétés d’assurance.Au final, c’est sur un échantillon réduit qu’un prospect peut choisir la formule qui lui convient le mieux et faire des «économies relatives». Il n’est toutefois pas certain de bénéficier du prix le moins cher sur le marché.

Rémunération des comparateurs d'assurance

Les services proposés par les comparateurs d’assurance sont gratuits pour l’internaute. Les comparateurs négocient leur rémunération avec les assureurs partenaires. Celle-ci est fixée contractuellement.

Quatre principaux modes de rétribution sont fréquemment utilisés:

- la mise en relation du client avec le partenaire: le comparateur touche une commission, qu’il y ait vente ou non,

- la rémunération à la conclusion d’un contrat d’assurance: la commission peut alors représenter jusqu’à 40% de la prime annuelle,

- la publicité: les comparateurs les mieux positionnés sur les moteurs de recherche (Google, Bing, etc.) mettent bien en évidence les logos des partenaires pour aider à leur promotion,

- la vente des fiches prospects ou «leads»: les compagnies d’assurance achètent des fiches qui contiennent les coordonnées des clients potentiels. C’est à elles de contacter les prospects et de faire des propositions commerciales.

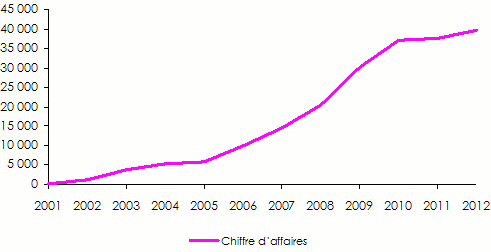

Le comparateur Assurland.com utilise la mise en relation comme modèle économique principal. Son chiffre d’affaires en 2012 avoisine les 40 millions USD.

Chiffre d’affaires du premier comparateur en France: Assurland.com

en milliers USD

Autonomie et dépendance des comparateurs d'assurance

Un grand nombre de comparateurs est détenu par des sociétés indépendantes. Néanmoins, il est fréquent que des sites soient subventionnés par une ou plusieurs compagnies d’assurance.

La présence d’un assureur partenaire dans le capital d’un comparateur peut introduire des doutes quant à la fiabilité des résultats, surtout si cet assureur est l’actionnaire majoritaire. Toutefois, selon les experts, il est commercialement risqué pour un comparateur de privilégier un de ses actionnaires. Dans un tel cas, la perte de crédibilité peut entraîner l’échec de l’entreprise.

La présence d’un assureur partenaire dans le capital d’un comparateur peut introduire des doutes quant à la fiabilité des résultats, surtout si cet assureur est l’actionnaire majoritaire. Toutefois, selon les experts, il est commercialement risqué pour un comparateur de privilégier un de ses actionnaires. Dans un tel cas, la perte de crédibilité peut entraîner l’échec de l’entreprise.

L’exemple du leader du marché français des comparateurs Assurland illustre bien ce propos. La présence depuis 2005 de Covea, grand groupe d'assurance mutualiste, dans l’actionnariat n’entrave nullement le développement du comparateur. D’autres assureurs préfèrent rester discrets sur leur implication dans cette activité.

Une règlementation dépassée par les événements

Le cadre juridique réglementant l’activité des comparateurs a du mal à s’adapter aux évolutions extrêmement rapides du marché. En principe, l’activité d’intermédiation, c'est-à-dire la présentation de l’offre d’assurance à des particuliers est régie par le Code des assurances ou ce qui tient lieu de Code des assurances.

Il incombe à chaque pays de définir la place et le rôle des comparateurs, de préciser leur statut, leurs obligations et la réglementation qui leur est applicable. Les sites sont non seulement soumis à la réglementation des assurances mais également à celle concernant la protection de la vie privée.

Pour concilier ces deux impératifs et sauvegarder en particulier la confidentialité des données, des organismes de contrôle ont été créés. Ils ont pour mission de suivre les comparateurs, collecter les avis des internautes et fixer les limites à ne pas dépasser. Les rapports publiés servent de base à la rédaction de nouveaux textes de lois.

A signaler également que certains groupements de comparateurs en ligne ont élaboré leur propre charte. Cette dernière inclut généralement des dispositions standards non imposées par la loi.

L’amélioration de la transparence et la recherche de crédibilité constituent l’objectif premier de ces groupements.

Avantages des comparateurs d'assurance

Avantages pour les utilisateurs

Les utilisateurs sont, en principe, les premiers bénéficiaires des sites de comparaison. Ils profitent d’un service 100% gratuit et réalisent une économie de temps et d’argent.

Ayant la possibilité de comparer les produits de plusieurs assureurs, les internautes approfondissent leur culture assurance. Ils sont plus à même de choisir le produit non seulement le moins cher, mais également celui qui correspond le mieux à leur besoin.

Notons qu’aux Etats-Unis 20,2 millions de devis en ligne sont annuellement réalisés uniquement dans la branche automobile.

Avantages pour les assureurs

Les assureurs partenaires des sites de comparaison en ligne bénéficient eux aussi d’un certain nombre d’avantages.

Les assureurs partenaires des sites de comparaison en ligne bénéficient eux aussi d’un certain nombre d’avantages.

La présence d’un assureur sur le site d’un comparateur renommé ou bien positionné sur la toile, lui permet de gagner en visibilité et en notoriété. Il s’agit d’un moyen de booster les ventes de la compagnie.

En 2009, 50% des contrats d’assurance automobile souscrits au Royaume-Uni se concrétisent après une mise en relation client-assureur par l’intermédiaire d’un comparateur en ligne. Ce taux passe à 65% en 2012. Autre exemple, Assurland.com réalise depuis 2010 près de 48 millions de visites par an. En 2004, ce site ne comptabilisait que 2 millions de requêtes.

Les comparateurs permettent aussi aux assureurs partenaires de mieux développer leurs produits. Cette présence sur le site leur donne la possibilité de réaliser des études sur les tendances et les comportements des internautes. Les enseignements tirés de ces études leur permettent d’innover et de se différencier des concurrents.

Inconvénients des comparateurs d'assurance

Les comparateurs en ligne présentent certains inconvénients qui freinent leur développement:

- absence d’agence et/ou de personne physique à contacter en cas de conflit. En 2014, seules 8% des affaires nouvelles enregistrées en France sont souscrites par les comparateurs en ligne contre 12% en Espagne et 70% au Royaume-Uni.

- doutes sur l’objectivité et la fiabilité des comparateurs

- impossibilité de réunir les contrats de tous les assureurs sur une seule et même plateforme.

- manque de transparence quant à la destination et l’utilisation des données communiquées

- complexité de l’opération de souscription en ligne. Certains internautes estiment que les comparateurs sont trop techniques et nécessitent des connaissances en assurance.

L'avenir des comparateurs d'assurance en ligne

Malgré quelques déficiences, le bilan des comparateurs d'assurance en ligne reste plutôt positif. Après une quinzaine d’années d’exercice, le nombre de consultations ne cesse de progresser. Les sites délivrent des quantités énormes de devis et de contrats en ligne. Ce boom est porté par une catégorie de cyberconsommateurs, âgée de moins de 40 ans, habituée à faire ses achats en ligne : billets d’avion, réservations d’hôtel, opérations bancaires, etc. L’avenir des comparateurs s’annonce donc prospère.

Dans les pays développés où les comparateurs d’assurance rencontrent un écho très favorable, l’activité des agents et des courtiers d’assurance est en net recul. Les comparateurs ne cessent de grignoter des parts de marché aux réseaux de distribution traditionnels qu’ils pourraient supplanter dans les prochaines années.

Selon la fédération allemande des courtiers et agents d’assurance (BVK), plus de 8% des courtiers d’assurance traditionnels disparaîtront en 2015 et le phénomène s’accentuera dans les années à venir. La fédération explique la baisse du nombre de ces intermédiaires par la rude concurrence des comparateurs d’assurance en ligne et l’étouffante règlementation.

Toutefois, malgré les bons résultats enregistrés jusqu’à l’heure, les sites de comparaison en ligne ne font pas encore l’unanimité. Ils restent sur un succès fragile. De nombreuses améliorations sont indispensables pour assurer leur survie. Ils doivent entre autres:

- Délaisser le mode de rémunération basé sur la vente des fiches prospects. Cette méthode aboutit à un harcèlement des internautes par les assureurs. Agacés par cette pratique, de nombreux clients ne retournent plus sur les comparateurs.

Exemple de bonne pratique: au Royaume-Uni, la rémunération des comparateurs en ligne se fait le plus souvent après une mise en relation du client avec l’assureur. Les utilisateurs ne sont jamais dérangés par des agents commerciaux et un climat de confiance règne. Aujourd’hui, les comparateurs en ligne souscrivent 70% des affaires nouvelles automobile en Angleterre. - Introduire un mode de comparaison dynamique. L’internaute pourrait introduire ses propres paramètres de comparaison et reclasser en un clic les propositions selon les critères choisis: prix, garanties, franchises, services complémentaires,…

- Améliorer la présentation de l’information. Les devis actuels utilisent souvent une terminologie complexe. Les utilisateurs ont du mal à comprendre le langage des assureurs. Cette situation entraîne une mauvaise évaluation des garanties proposées et une insatisfaction des utilisateurs.

- Porter conseil à l’utilisateur. Cet aspect est capital pour renforcer la place des comparateurs. Ces derniers devraient ainsi remplir les mêmes obligations que les courtiers et les agents d’assurance en termes de conseil et d’assistance à la clientèle.

- Etre plus présents sur les réseaux sociaux. Facebook, twitter, Google+,... sont des passages obligés pour tout commerce en ligne. Ils assurent une meilleure visibilité auprès des consommateurs.

Selon Experian, spécialiste mondial de l'information et de la gestion de la relation client, les réseaux sociaux drainent 7,7% des visites sur les sites e-commerce. Ainsi, la conquête de cette partie de la toile pourrait contribuer à la prospérité des comparateurs d’assurance en ligne.

- Vous devez vous identifier ou créer un compte pour écrire des commentaires