L'assurance des risques politiques

Cette appellation regroupe généralement une série d’événements dont le terrorisme, le sabotage, les grèves, émeutes, mouvements populaires ainsi que les risques de guerre et assimilés.

La couverture de ce type de risques a profondément changé depuis les attaques du 11 septembre 2001. A une époque où l’instabilité grandit, les menaces se font plus présentes; en attestent les récents événements du printemps arabe, la disparition du vol MH 17 abattu au-dessus de l’Ukraine, les troubles politiques en Afrique et au Moyen-Orient.

La couverture de ce type de risques a profondément changé depuis les attaques du 11 septembre 2001. A une époque où l’instabilité grandit, les menaces se font plus présentes; en attestent les récents événements du printemps arabe, la disparition du vol MH 17 abattu au-dessus de l’Ukraine, les troubles politiques en Afrique et au Moyen-Orient.

Cette recrudescence d’événements pose de nouveau le problème de l’assurabilité de ces risques. L’influence des Etats reste fondamentale dans la détermination des responsabilités.

Mal définis et mal appréhendés, les risques politiques constituent depuis longtemps un problème central pour les assureurs qui ont du mal à analyser leur exposition réelle à ces événements.

Risques politiques : définition

Les risques politiques sont des risques qui affectent l’ensemble des acteurs de la vie publique et privée. Les investisseurs y sont particulièrement sensibles car l’existence de tels risques pèsent sur l’activité économique.

La survenance d’un événement lié à l’un de ces risques peut être provoquée par une décision politique, un bouleversement sociétal, un mouvement sécuritaire. Elle peut donner naissance à une grande variété d’épisodes : expropriation par les autorités locales, nationalisation sans indemnisation ou avec indemnisation précaire, grève, émeute, trouble populaire, rébellion, insurrection, révolution, coup d’Etat, terrorisme, acte de sabotage, malveillance, guerre civile, etc.

Parmi l’ensemble des risques énumérés ci-dessus, le terrorisme est aujourd’hui l’un des risques les plus sensibles pour le monde de l’assurance. La prise de conscience de la menace terroriste dans la profession est relativement nouvelle.

Pour les assureurs, le terrorisme peut se définir comme un acte, moyennant l’usage ou la menace de l’usage de la violence ou de la force, commis par une personne ou un groupe de personnes, agissant pour le compte ou au nom d’une organisation ou d’un gouvernement, pour des motifs politiques, religieux, idéologiques, ethniques ou assimilés, y compris dans le but d’influer un gouvernement et/ou d’effrayer la population ou une partie de la population.

Comme pour le terrorisme, il existe également de très nombreuses définitions du risque de guerre (déclarée ou non), guerre civile, révolution, insurrection et rébellion. Le courtier d'assurance et de réassurance AON publie chaque année une carte des risques politiques. Elle affiche par un jeu de couleurs, les Etats et le type de risques auxquels ils sont exposés.

Assurance des risques politiques : une mince frontière entre l’événement assuré et celui qui ne l’est pas

L’usine AZF en ruine, Toulouse © Anton Merlina Bonnafous, CC BY-SA 3.0 L’usine AZF en ruine, Toulouse © Anton Merlina Bonnafous, CC BY-SA 3.0 |

Dans le domaine des risques politiques, la frontière entre un événement couvert et un événement non couvert par les polices d’assurance et les traités de réassurance est parfois très mince. Il est indispensable de bien définir le risque et d’établir une différence entre, par exemple, une manifestation sans revendication politique (couverte par les assureurs) et une émeute ou un mouvement populaire à caractère politique (exclus des contrats d’assurance standards).

C’est le cas entre une explosion accidentelle (couverte par les assureurs) et un acte de sabotage ou de terrorisme (exclu des contrats d’assurance standards). L’explosion de l’usine AZF de Toulouse (France) ou la disparition du vol MH 370 dans le sud de l’océan indien en sont des exemples.

La classification d’un événement peut être simplifiée lorsque les pouvoirs publics ou politiques attribuent un qualificatif clair à l’épisode en question : émeute, manifestation, guerre civile, etc. La nature subjective du sujet peut provoquer d’interminables discussions entre les parties impliquées après la survenance d’un événement engendrant des pertes. Il est donc primordial de clairement définir la couverture en utilisant des termes qui ne prêtent à aucune interprétation.

Assurance et évolution des risques politiques

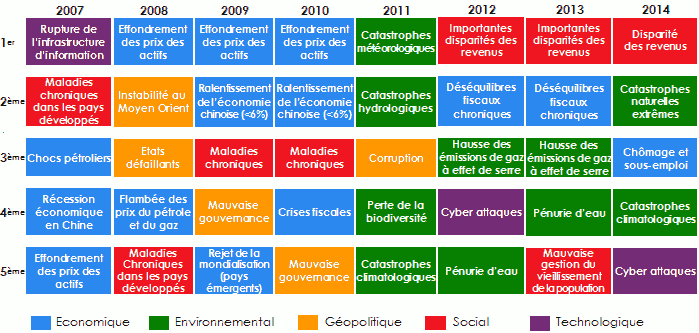

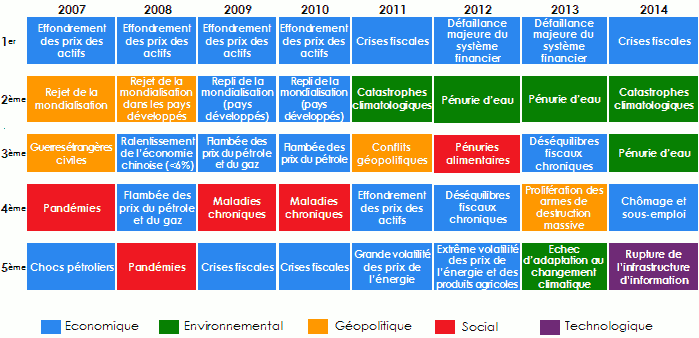

Les études annuelles du Forum Economique Mondial mettent en exergue l’évolution de la perception des risques par les entreprises. Elles révèlent que les risques politiques figurent, jusqu’en 2011, parmi les plus redoutés par les entreprises, en termes de probabilité de survenance. Ils le restent ensuite en termes d’impact, même s’ils sont moins présents aujourd’hui dans l’esprit des entreprises.

Evolution de la perception de la probabilité de survenance et de l’impact des cinq risques les plus importants aux yeux des entreprises

Top 5 des risques mondiaux en termes de probabilité de survenance

Top 5 des risques mondiaux en termes d’impact

Source : World Economic Forum

Source : World Economic ForumL’étendue et les modalités de couverture des risques politiques varient d’une région à l’autre. Des obligations d’assurance induites par la législation de certains Etats peuvent également intervenir.

Après 2001, la peur d’une recrudescence des menaces terroristes a entraîné une évolution chez les assureurs et réassureurs. Le risque terrorisme, lorsqu’il n’a pas été totalement exclu des polices d’assurance standards et des traités de réassurance, a souvent été limité à un pourcentage des sommes assurées. Le même schéma a été également appliqué aux émeutes et mouvements populaires. Depuis, des limites par événement et par année d’assurance sont systématiquement imposées par les traités proportionnels. Pour les traités de réassurance non proportionnels, le risque est cantonné à un nombre limité de reconstitution de garantie.

Enfin, les risques terrorisme et guerre sont de plus en plus transférés à des assureurs ou réassureurs spécialisés, comme c’est le cas pour les risques aviation, scindés entre risques standards et risques de guerre.

Sur le plan de la réassurance, un transfert important de capacités a été observé vers le marché facultatif. Selon Guy Carpenter, plus de 2,5 milliards USD de capacité pour les risques terrorisme et sabotage étaient disponibles sur le marché de la réassurance facultative en 2013.

Pour les risques politiques moins «extrêmes», le printemps arabe a introduit une différenciation entre les mouvements avec ou sans revendications politiques. Les premiers ont été exclus des polices d’assurance classiques. Les seconds ont été maintenus dans les couvertures d’assurance.

Risques politiques et assurance : la particularité de la branche transport

Jusqu’en 1967, les risques de guerre étaient considérés comme des risques ordinaires. Ils ont été peu à peu exclus des polices classiques pour faire l’objet de couvertures spécifiques. De nos jours, les polices d’assurance de base ne couvrent aucun risque politique. Cette séparation des risques s’explique par le caractère exceptionnel de ce type d’événement. La survenance d’un sinistre à caractère politique peut provoquer d’énormes pertes, aussi bien aux marchandises transportées dont la valeur ne cesse d’augmenter qu’au corps de navire.

Porte-conteneur © New Zealand Defence Force, CC BY 2.0 Porte-conteneur © New Zealand Defence Force, CC BY 2.0 |

Les polices transport de base actuelles suivent généralement les clauses du marché de Londres. Les contrats transport maritime incorporent les conditions dites Joint Excess Loss Committee. Néanmoins, il est fréquent que des conventions spéciales et clauses additionnelles prennent en considération des faits liés à certains risques politiques. Les clauses les plus usitées comportent :

- Des conventions particulières à l’assurance des marchandises transportées et/ou corps de navire contre la plupart des risques politiques avec des garanties étendues. Les clauses de garanties étendues offrent des couvertures complémentaires aux conventions spéciales pour l’assurance des marchandises transportées et/ou corps de navires.

- Des garanties dites Waterborne Agreement : ces conventions spéciales pour l’assurance des marchandises transportées et/ou corps de navires par voie maritime.

L’assurance et la modélisation des risques politiques

La modélisation des risques politiques passe par deux phases distinctes :

- l’identification des dangers qui menacent les biens assurés,

- l’élaboration d’une police d’assurance qui correspond exactement aux risques encourus.

Cette deuxième phase peut s’avérer difficile au vu de la complexité, de la définition et des interprétations variées des risques politiques. De plus, les réassureurs ont un point de vue qui dépasse les limites d’un seul et même pays. Ils peuvent imposer une protection basée sur un périmètre divergeant et donc plus restreint que celui envisagé par l’assureur local. Il s’agira alors pour ce dernier de se prémunir contre l’écart existant entre les polices qu’il commercialise et la couverture qu’il obtient de ses réassureurs. Cette situation est fréquente lors de la souscription des polices tous risques où il faut analyser les exclusions figurant dans les conditions offertes par l’assureur et celles imposées par les réassureurs.

Révolution des parapluies, Hong Kong © Doctor Ho, CC BY-SA 2.0 Révolution des parapluies, Hong Kong © Doctor Ho, CC BY-SA 2.0 |

L’émergence du printemps arabe a considérablement modifié les habitudes de commercialisation des risques politiques par les assureurs. Les grèves, émeutes et mouvements populaires étaient fréquemment associés sans surprime aux garanties incendie de base. Après la survenance des tumultes dans les sociétés arabes, les réassureurs ont systématiquement exigé une prime additionnelle pour la couverture des risques politiques dans les polices dommages IARD sans réelle modélisation. Le manque de données sur ce sujet ne permettant pas une tarification précise.

Après les attaques du 11 septembre 2001, les spécialistes se sont interrogés sur l’assurabilité du risque terrorisme dont la nature est difficile à cerner. La survenance d’un tel événement évolue en fonction des frictions géopolitiques. De plus, avec l’exacerbation des tensions, les experts craignent que des groupes terroristes redoublent d’énergie pour se procurer des armes atomiques, biologiques et chimiques. Ces dernières rendent la modélisation du risque plus complexe. Pour chaque cible potentielle, préalablement identifiée, les modèles permettent :

- la prise en compte du souffle des explosions, la répartition des éléments toxiques provenant d’une éventuelle attaque par arme non conventionnelle et la dispersion des gaz selon l’évolution de la météorologie,

- le calcul des pertes assurées par police d’assurance et par scénario.

Les pools d’assurance et les couvertures étatiques des risques politiques

Pour aider les assureurs et réassureurs à mieux gérer les risques politiques et en particulier le risque terrorisme, certains Etats ont mis en place des pools d’assurance spécialisés. Ces pools permettent ainsi aux assurés de bénéficier d’une couverture minimale, notamment en ce qui concerne les risques industriels et commerciaux de pointe.

Liste des pays ayant mis en place des pools terrorisme obligatoires ou optionnels

| Pays | Pool obligatoire Oui/Non | Pools terrorisme ou mécanismes de réassurance |

|---|---|---|

Afrique du Sud | Non | South African Special Risks Insurance Association (SASRIA) |

Allemagne | Non | Extremus Versicherungs-AG |

Australie | Non | Australian Reinsurance Pool Corporation (ARPC) |

Autriche | Non | Oesterreichischer Versicherungspool zur Deckung von Terrorisiken (The Austrian Terrorpool) |

Bahreïn | Non | The Arab War Risk Insurance Syndicate (AWRIS) |

Belgique | Non | Terrorisme Reinsurance & Insurance Pool (TRIP) |

Danemark | Non | Danish Terrorism Insurance Scheme |

Espagne | Oui | Consorcio de compensacion de Seguros (CCS) |

Etats-Unis | Non | Terrorism Risk Insurance Reauthorization Act of 2007 (TRIPRA) |

Finlande | Non | Finnish Terrorism Pool |

France | Oui | Gestion de l’Assurance et de la Réassurance des risques d’Attentats et Terrorisme (GAREAT) |

Hong Kong - Chine | Non | The Motor Insurance Bureau (MIB) |

Inde | Non | The General Insurance Corporation of India |

Indonésie | Non | Indonesian Terrorism Insurance Pool |

Irlande du Nord | Non | Criminal Damage Compensation Scheme Northern Ireland |

Namibie | Non | Namibia Special Risks Insurance Association (NASRIA) |

Pays Bas | Non | Nederlandse Herverzekeringsmaatschappij voor Terrorismeschaden |

Royaume Uni | Non | Pool Reinsurance Company Limited (Pool Re) |

Russie | Non | Russian Anti-terrorism Insurance Pool |

Suisse | Non | Terrorism Reinsurance Facility |

Sri Lanka | Non | SRCC/Terrorism Fund-Government |

Taiwan | Non | Taiwan Terrorism Insurance Pool |

- Vous devez vous identifier ou créer un compte pour écrire des commentaires