L'assurance takaful, évolution du marché

|

Présente actuellement dans plus de 75 pays, l’assurance takaful a vu le jour dans les années 1970 dans le sillage du développement du système financier islamique. A ses débuts, le modèle est resté confiné dans les pays musulmans.

C’est à partir de 2006, que l’assurance conforme au concept islamique a pris de l’ampleur et s’est propagée à d’autres contrées, en Afrique et même en Europe où une importante communauté musulmane est implantée.

Assurance takaful : Nombre d’opérateurs en 2014

| Région | Nombre d’opérateurs |

|---|---|

Conseil de Coopération du Golfe (CCG) | 72 |

Iran | 19 |

Asie de l’est et Pacifique | 40 |

Afrique | 41 |

Asie du Sud | 21 |

Proche-Orient | 8 |

Autres | 4 |

Selon une estimation établie par le cabinet Deloitte en 2012, le marché mondial de l’assurance takaful atteindrait 20 milliards USD en 2017. Ces prévisions ont été largement dépassées dès 2014. A fin 2015, le rapport 2016 de Islamic Financial Services Industry Stability évalue ce marché à 23,2 milliards USD.

Pour la même année, la croissance des primes se situe à 5% contre une baisse de 4,2% du marché mondial de l’assurance conventionnelle.

Sur une période de dix ans, c’est-à-dire entre 2006 et 2015, la progression de l’assurance islamique est de 355%.

Assurance takaful : Evolution du marché de 2006-2015

| 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |

|---|---|---|---|---|---|---|---|---|---|---|

Primes takaful | 5,1 | 7,2 | 10,2 | 12 | 14,2 | 16 | 19 | 19,5 | 22,1 | >23,2 |

Primes de l’assurance mondiale | 3 674 | 4 127 | 4 220 | 4 109 | 4 335 | 4 566 | 4 599 | 4 641 | 4 755 | 4 554 |

Part de l’assurance takaful | 0,13% | 0,17% | 0,24% | 0,29% | 0,32% | 0,35% | 0,41% | 0,42% | 0,46% | 0,51% |

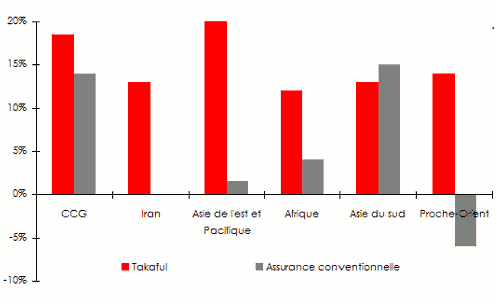

Croissance en % de l’assurance takaful et conventionnelle par région entre 2014 et 2015

Assurance takaful : Répartition des primes 2015 par région

| Région | Primes 2015 | Parts de marché |

|---|---|---|

Asie | 5,2 | 22,4% |

Conseil de Coopération du Golfe (CCG) | 10,4 | 44,8% |

MENA hors CCG | 7,1 | 30,6% |

Afrique sub-saharienne | 0,5 | 2,2% |

Total | 23,2 | 100% |

Avec 44,8% de part de marché, les pays du Conseil de Coopération du Golfe (CCG) se positionnent comme les leaders de l’assurance takaful. Le chiffre d’affaires cumulé des six pays du CCG s’établit à 10,4 milliards USD en 2015.

Les pays de la zone MENA, hors CCG, qui comptent pour 30,6% des encaissements, arrivent en seconde position. Ils sont suivis par l’Asie avec 22,4%. En Afrique sub-saharienne où l’assurance takaful est encore à ses débuts, l’ensemble des primes s’élève à 0,5 milliard USD, soit 2,2% du marché total.

Selon l’Islamic Financial Services Board (IFSB), trois pays à savoir l’Arabie Saoudite (37%), l’Iran (34%) et la Malaisie (14%), dominent le marché et réalisent 85% des primes.

Marché de l'assurance takaful : cas du Moyen-Orient et de l'Asie

L’assurance Takaful a connu un essor remarquable dans les pays du Golfe ainsi que dans ceux d’Asie du sud-est. Elle reste sous-exploitée dans certaines régions africaines et en Europe.

L’assurance takaful en Asie du sud-est

Malgré le fait que seuls environ 60% de la population sont musulmans, la Malaisie reste un marché pionnier de l’assurance takaful. C’est en 1984 qu’un cadre institutionnel spécifique a été créé et que le premier opérateur spécialisé, à savoir Syarikat Takaful Malaysia, est né. Les perspectives de développement de ce marché sont prometteuses principalement pour la branche family takaful qui équivaut à l’assurance de personnes traditionnelle.

Ce segment devrait accaparer 25% de parts de marché de l’assurance malaisienne en 2020, contre 14% à fin 2014. Pour la même période, le nombre de clients devrait atteindre 8,4 millions de personnes contre 4 millions actuellement. Le marché de l’assurance islamique suscite la convoitise de plusieurs opérateurs étrangers dont certains comme l’américain MetLife, le sud-africain Sanlam et le groupe suisse Zurich Insurance, ont procédé à des acquisitions ces dernières années.

L’Indonésie, le Pakistan, Brunei, la Thaïlande et les Philippines figurent également parmi les pays d’Asie du sud-est où l’assurance takaful connaît une importante croissance. La création par les assureurs de «fenêtres» takaful, offrant en parallèle des produits conventionnels et conformes à la charia, a boosté cette activité.

L’assurance takaful dans les pays du Golfe

Dans les pays du Golfe, la progression de 18,5% de l’assurance takaful en 2014 se révèle plus rapide que celle de l’assurance conventionnelle qui se situe à 14%. Ce marché qui compte à lui seul 72 assureurs takaful sur les 205 opérant dans le monde, affiche un taux de pénétration (1) moyen de 8% en 2014.

Des disparités sont toutefois décelées au niveau des pays de la région. L’Arabie Saoudite accapare à elle seule 80% des primes takaful de la zone CCG alors que Bahreïn, le Koweït, Qatar, Oman et les Emirats arabes unis se partagent le reste du marché.

Les taux de pénétration les plus élevés sont enregistrés à Bahreïn (22%) et au Qatar (13%). A Oman, où le takaful connaît une croissance soutenue, ce taux est de 9%. En 2015, les opérateurs takaful omanais ont enregistré une hausse de 64% des primes à 39 millions OMR (102 millions USD).

(1) Part de l’assurance takaful dans la totalité des primes assurance

Articles liés :

L’assurance takaful en Egypte

Le marché égyptien de l’assurance takaful reste étroit. Sa contribution au chiffre d’affaires global ne représente que 8% de la totalité des primes. Selon Moody’s, l’Egypte recèle un important potentiel de croissance, conforté par une population de 92 millions d’habitants majoritairement musulmans.

L’évolution récente de la réglementation takaful a permis d’attirer de nouveaux entrants à l’instar de Misr Emirates Insurance Company (Metlico) qui a débuté ses activités fin 2015. Un nouvel acteur devrait également voir le jour avant la fin de 2017.

Marché de l’assurance takaful : cas du Maghreb

Dans les pays du Maghreb, le marché takaful est également prometteur. Plusieurs obstacles entravent toutefois son développement. La faiblesse du marché financier local, l’absence de culture du risque et surtout l’absence de cadre réglementaire constituent des freins à la croissance de l’activité.

L’assurance Takaful en Algérie

L’Algérie offre des produits d’assurance islamique par le biais de la compagnie Salama Assurance alors que le pays ne dispose pas encore d’un cadre réglementaire spécifique à l’activité takaful.

Créé en 2000, le premier assureur takaful algérien a réalisé en 2015 un chiffre d’affaires de 44 millions USD. Sa part de marché progresse également, passant de 3% en 2008 à 4% en 2015.

L’assurance Takaful en Tunisie

En Tunisie, trois compagnies takaful ont vu récemment le jour. Il s’agit de Zitouna Takaful (2013), Amana Takaful (2014) et At-Takafulia (2014).

En 2015, le chiffre d’affaires cumulé de ces trois sociétés s’établit à 24,4 millions USD, ce qui représente une part de marché de 3%. L’assurance takaful qui n’en est qu’à ses débuts en Tunisie a bénéficié en 2014 d’un cadre réglementaire spécifique.

L’assurance Takaful au Maroc

Le Maroc, où aucun produit d’assurance takaful n’est actuellement distribué, a modifié courant 2016 son code des assurances en introduisant un nouveau cadre réglementaire régissant l’activité takaful. La loi précise que les compagnies désirant exercer l’activité takaful devront créer des entités juridiques distinctes des sociétés d’assurance traditionnelles.

Wafa Assurance a annoncé la prochaine création d’une entité takaful.

Marché de l’assurance takaful : cas de l'Afrique sub-saharienne

Le Kenya où les musulmans représentent environ 15% d’une population estimée à 40 millions de personnes, s’est lui aussi lancé dans le takaful. Dans ce pays, la finance islamique représente 2% du secteur bancaire. Le Kenya a introduit une nouvelle réglementation en mai 2015, permettant aux acteurs conventionnels de faire leur entrée sur ce créneau.

La loi exige cependant des compagnies la mise en place d’unités Takaful séparées dont la gestion opérationnelle est assurée par un comité approuvé par un conseil d’études religieuses.

Takaful Insurance Company of Africa (TIA), est le premier opérateur takaful établi dans le pays en 2011. Au cours des cinq dernières années, TIA a connu une croissance rapide. Les primes qui s’élèvent en 2015 à 7,6 millions USD devraient atteindre 12 millions USD en 2016.

Nigéria

Avec un faible taux de pénétration de l’assurance et une croissance rapide de la classe moyenne, le marché nigérian de l’assurance demeure prometteur. La commission nationale des assurances a publié en 2013 une directive encadrant l’activité takaful.

Des assureurs composites se sont lancés sur ce créneau en offrant des produits vie et non vie ainsi que des plans d’épargne et d’investissement conformes à la charia. Il s’agit notamment de African Alliance Insurance, Niger Insurance et Cornerstone Insurance.

Marché de l'assurance takaful : cas de l'Europe

Des pays occidentaux ont également affiché leur intérêt pour le marché takaful. C’est le cas de la Grande-Bretagne, pays européen le plus avancé sur ce créneau. Londres se proclame déjà comme un centre de la finance islamique. En avril 2015, elle a vu naître la toute première association d’assurance islamique (Islamic Insurance Association London). Elle est également le premier pays hors du monde musulman à émettre en 2014 un Sukuk (obligation islamique).

En avril 2015, XL Group, en collaboration avec Cobalt Underwriting, un spécialiste de l’assurance islamique, a lancé, à travers le Lloyd’s, un produit conforme aux principes de la charia.

En France, sur une base de 2% de parts de marché, le potentiel de l’activité Takaful est évalué à 3 milliards USD.

L’Espagne a fondé en 2015 une coopérative CoopHalal, premier instrument opérationnel de financement islamique, qui distribue des produits d’assurance takaful dans le pays.

A la recherche de nouveaux relais de croissance, les leaders mondiaux de la réassurance ont eux aussi adopté ce concept. C’est le cas de Hannover Re qui a créé des filiales de réassurance dédiées à la réassurance islamique à Bahreïn et en Malaisie.

Swiss Re depuis 2006 et Munich Re depuis 2007 pratiquent également la réassurance des activités à caractère islamique. Enfin de nombreuses sociétés de réassurance dénommées retakaful ont vu le jour au cours de la dernière décennie.

- Vous devez vous identifier ou créer un compte pour écrire des commentaires