American Insurance Company (AIG) est née en Asie sous le nom d'American Asiatic Underwriters. La société devient, en quelques décennies, le premier assureur nord-américain et un des plus importants au monde en termes d'employés et de capital.

AIG est classée en 29ème position dans la liste «Forbes Global 2000» avant de connaitre la chute en septembre 2008 puis le sauvetage de la réserve fédérale américaine. Sa large diversification et un management dépassé ont précipité sa banqueroute.

Juste avant son démantèlement, l'ensemble des filiales du groupe se répartissait en quatre domaines d’activités : l'assurance non vie (rassemblée depuis 2009 sous le nom de Chartis), l'assurance vie et retraite (décomposée en deux entités «Etats-Unis» et «hors Etats-Unis»), les services financiers et les services de gestion d'actifs.

AIG group c’est, en 2010

- un chiffre d’affaires global de 77,301 milliards USD

- une présence dans 130 pays

- 96 000 employés dans le monde, dont 35 000 aux Etats Unis

Chartis c’est, en 2010

- un chiffre d’affaires de 31,612 milliards USD

- 45 millions de clients dans 130 pays

- 40 000 employés à travers le monde

AIG, la naissance du groupe

Passionné par l'Asie, l'américain Cornelius Vander Starr s'installe en 1918 à Shanghai, ville qui suscite toute son admiration. C’est avec une poignée de dollars en poche qu’il débarque en Chine. Il a alors 26 ans et travaille pour divers assureurs. En 1919, il lance American Asiatic Underwriters (AAU), une petite agence d'assurance représentant des compagnies américaines. Au début de ses activités, Vander Starr commercialise des couvertures incendie et transport. Il est le premier occidental à vendre des produits d'assurance en Chine.

Le succès d'AAU et l'identification de nouvelles opportunités lui permettent de mettre sur pied une compagnie d'assurance vie nommée Asia Life Insurance Company (ALIC). Elle distribue, alors, des polices d'assurance auprès de la population locale. Moins de dix ans plus tard ALIC et AAU sont présentes en Chine, Hong Kong, Philippines et Indochine. La faible sinistralité permet de dégager des marges importantes. Au sein de ses entreprises, Vander Starr met l'accent sur la formation et la nomination aux postes de direction d'employés locaux. Cette stratégie est l'une des clés du développement fulgurant de ses sociétés.

Les premiers pas de la compagnie sur le sol américain ne surviennent qu'en 1926 avec la création d’American International Underwriters (AIU). La mission de cette filiale est de souscrire des risques à l'étranger pour des assureurs américains. De taille modeste, cette structure offre une première diversification au groupe.

AIG Tower, Hong Kong © FF23-fr, CC BY-SA 3.0 |

Les différentes sociétés prospèrent jusqu'à l'arrivée de la seconde guerre mondiale, période où les affaires deviennent de plus en plus difficiles en Asie. Par mesure de sécurité Vander Starr déplace, en 1939, le siège de son groupe à New York. Il entame alors une glorieuse expansion en Amérique Latine. A partir de 1941, la guerre du pacifique entrave gravement les ambitions du groupe en Asie pendant environ deux ans.

L'ouverture de bureaux de représentation dans près de dix pays d'Amérique du sud et centrale, permet l'expansion rapide du chiffre d'affaires réalisé dans cette partie du monde, à tel point que, dès 1945, celui-ci devient supérieur au volume de primes encaissées en Asie.

AIG, les années d'après-guerre

A la fin de la guerre, Vander Starr se focalise de nouveau sur l'Asie où il s'emploie à retrouver le niveau d'activité d'antan. Les bureaux de Shanghai et de Manille rouvrent leurs portes avant même la signature de l'armistice par les japonais. En 1945, AIU opère en Inde en tant qu'agent de Hannover Insurance et de New Hampshire Insurance grâce à des bureaux à Bombay, Calcutta et New Dehli. La compagnie y prospérera jusqu'en 1973, année qui marque le début de la nationalisation du secteur des assurances indien.

Même si les affaires sur le marché chinois de l'assurance ne retrouvent pas leurs niveaux d'avant-guerre, celles-ci seront compensées par le développement sur les autres marchés d’Extrême-Orient, notamment au Japon qu'AIU intègre en 1946 à la demande de l'armée américaine afin d'y assurer ses biens. Lorsque les compagnies étrangères non vie sont de nouveaux autorisées à opérer en Chine en 1951, AIU y prospère rapidement. Dès le début des années 2000, la filiale japonaise en Chine qui souscrit de l'assurance non vie locale, devient la plus importante filiale à l'étranger.

En Europe, AIU entre en Allemagne, également à la demande de l'armée américaine. Avant la guerre, les activités du groupe se limitaient à une représentation timide en France, en Belgique et aux Pays-Bas. La situation financière délicate des assureurs européens et leur impossibilité de faire face à la demande de capacité ouvrent d'importantes opportunités au groupe de Vander Starr. A partir des années 1950, AIU se développe en Europe de l'Ouest, Afrique du Nord puis en Australie.

American International Group Building, New York © Chow Misey, CC BY-SA 3.0 |

Parallèlement, la société densifie son réseau vie dans les pays où elle est déjà présente. En 1947, Philippine American Life Insurance Company intègre le groupe. Cette filiale vie commercialise également de l'assurance non vie et sera alors rebaptisée Philippine American Life and General Insurance Company. Elle devient la plus grande compagnie d'assurance des Philippines. Une stratégie similaire est développée en Asie du Sud Est avec l'acquisition de 100% du capital d'International Assurance Co. Ltd., assureur vie et santé, que Vander Starr renomme American International Assurance (AIA). Créé en 1931, AIA est présent dans la plupart des pays de la région.

En 1949, les troupes de Mao Tsé-Toung avancent sur Shanghai. Cette intervention militaire pousse alors Vander Starr à quitter ce marché pour rejoindre New York et ouvrir des bureaux à Hong Kong afin de suppléer la perte des opérations menées à partir de Shanghai.

Avec le succès commercial que connait le groupe à travers le monde, le conseil d'administration décide au début des années 1950 de scinder les opérations de la société en deux entreprises distinctes. L'une, dont le siège est à New York, est responsable des opérations sur le territoire national américain. L'autre, installée aux Bermudes, regroupe l'ensemble des activités internationales.

La place des Bermudes, politiquement stable, proche des Etats-Unis offre des avantages fiscaux et des possibilités de développement rapide. Le groupe y embauche 300 employés au milieu des années 1950. Durant cette décennie, AIU est présente dans près de 75 pays. La relocalisation d'un grand nombre de compagnies pétrolières aux Bermudes à partir de 1960 renforce la position de la société dans le domaine de l'assurance énergie.

Asia Life, la plus ancienne société d'assurance vie détenue par Vander Starr, change de nom en 1951. Elle est rebaptisée American Life Insurance (ALICO) et s'oriente vers de nouveaux marchés en Afrique et Moyen-Orient. ALICO est la première société d'assurance vie à pouvoir s'introduire sur le marché japonais en 1972.

En 1952, les intérêts de Vander Starr aux Etats-Unis prennent une nouvelle dimension grâce au rachat de la majorité du capital de Globe & Rutgers Fire Insurance et de ses filiales incluant American Home Assurance. Deux ans plus tard, l'ensemble fusionne et garde le nom d'American Home.

AIG, les temps modernes

Dès 1960, la taille d'American Home nécessite la mise en place d'un nouveau management. La distribution des polices par les agents d’assurance ne répond pas aux attentes. C'est Maurice R. Greenberg, placé par Vander Starr à la direction en 1962, qui apporte la solution à ce problème. Il se sépare du réseau d'agents, afin de souscrire, exclusivement, par l'intermédiaire de courtiers.

American Home se focalise, petit à petit, sur les risques industriels au détriment des risques des particuliers. Cette stratégie permet à la société de dicter ses prix. Greenberg introduit également de nouveaux produits et de nouveaux services. Sa volonté d'accroitre les marges opérationnelles le pousse à introduire systématiquement des franchises dans les polices. Dès lors, les résultats d'American Home s'améliorent et la compagnie gagne en crédibilité auprès des courtiers et des grands industriels.

American Home dégage une image de société agressive, orientée vers le profit. C'est à cette période que de nombreuses acquisitions sont réalisées sur le marché américain et à l'étranger.

Dans le courtage, l'assurance directe et la réassurance, les principales acquisitions ont pour nom : New Hampshire Insurance, National Union Fire Insurance, Lexington Insurance, Commerce & Industry Insurance, Transatlantic Reinsurance. La stratégie de Greenberg est alors d'identifier des compagnies en difficulté, les intégrer dans son groupe puis les assainir.

En 1968, Vander Starr décède. Greenberg est logiquement nommé président du groupe. Il a, un an auparavant, créé AIG holding qui détient l'ensemble des sociétés du groupe et dont il devient le chief executive officer.

") Les vingt années suivantes sont marquées par une forte expansion du groupe qui devient alors un leader incontestable du marché. La solidité du capital et les liens étroits tissés avec les courtiers permettent aux diverses sociétés du groupe de prendre des participations dans les risques de pointe, nécessitant une expertise particulière. De nombreux produits et services sur mesure sont créés permettant à AIG de couvrir tous les types de risque.

Les vingt années suivantes sont marquées par une forte expansion du groupe qui devient alors un leader incontestable du marché. La solidité du capital et les liens étroits tissés avec les courtiers permettent aux diverses sociétés du groupe de prendre des participations dans les risques de pointe, nécessitant une expertise particulière. De nombreux produits et services sur mesure sont créés permettant à AIG de couvrir tous les types de risque.

Une structure de risk-management pour les clients importants est mise sur pied et des acquisitions ou créations de sociétés spécialisées qui répondent aux nouvelles demandes du marché sont réalisées : assurance aviation, gestion des sinistres, assurance associée aux crédits immobiliers etc.

En 1979, AIG établit des joint-ventures avec plusieurs pays socialistes européens et avec la People's Insurance of China en 1980. Dans les années 1990, ces accords précurseurs sont renforcés par l'acquisition de sociétés dans la plupart de ces pays.

La diversification d'AIG hors du secteur de l'assurance est alors une priorité et un élément clé de la stratégie de Greenberg. En 1987, une nouvelle société nommée AIG Financial Services est chargée de développer ces activités. Sous sa tutelle figurent notamment AIG Financial Products et AIG Trading puis International Lease Corporation (une des plus importantes compagnies d'affrètement d'avions), acquise en 1990. Au début des années 2000, AIG Financial Services contribue à environ 15% des revenus opérationnels de l'ensemble du groupe.

De nombreuses acquisitions dans le secteur de l'assurance se sont également succédées du milieu des années 1980 jusqu'au début des années 2000. Sont notamment rachetées SunAmerica, HSB Group et American General Group.

AIG, les pratiques frauduleuses et la crise financière

Au début de l'année 2005, AIG est accusée de fraude par la commission de contrôle des marchés financiers américains, le département de la justice des Etats-Unis et par le ministère public de l'Etat de New York. La compagnie a réalisé des transactions douteuses dans le but de gonfler artificiellement ses comptes. Ces fraudes comptables créent un énorme scandale qui pousse Greenberg à céder sa place de CEO à Martin J. Sullivan qui a commencé sa carrière chez AIG Londres en 1970.

Un accord est trouvé avec le ministère public de l'Etat de New York. Une pénalité de 1,6 milliard USD est infligée au groupe. La plupart des dirigeants de l'entreprise doivent alors faire face à des charges devant des cours criminelles et civiles pour pratiques frauduleuses, fraudes sur les marchés financiers, violation des lois régissant l'assurance et les transactions boursières et violation du droit commun.

Si les charges pesant sur Greenberg devant la cours criminelle ont été abandonnées, les accusations au civil sont maintenues. Il est condamné à payer 15 millions USD d'amende pour ses participations aux falsifications des comptes du groupe. En juillet 2010, un accord est signé avec trois fonds de pension de l'Ohio. Cet agrément met fin aux poursuites engagées contre AIG pour fraude comptable. En contrepartie, le groupe s'engage à verser à ces fonds un montant de 1 milliard USD.

AIG, la crise de 2008

Lorsque la crise de 2008 éclate, la situation financière d'AIG peut se résumer comme suit :

- Capitalisation boursière : 7,23 milliards USD, au 18 septembre 2008

- Chiffre d'affaires : 110,06 milliards USD, sur l’ensemble de l'exercice 2007

- Revenus opérationnels : 8,94 milliards USD, sur l’ensemble de l'exercice 2007

- Revenus nets : 5,36 milliards USD, au second trimestre 2008

- Total des actifs : 758,2 milliards USD, au second trimestre 2008

- Capitaux propres : 78,09 milliards USD, au second trimestre 2008

- Nombre d'employés : 116 000 dans 130 pays

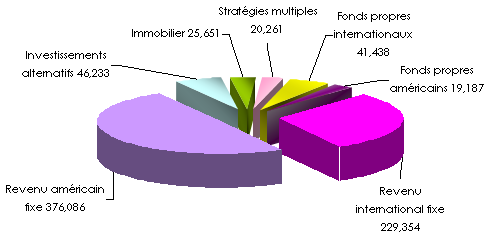

AIG : total des actifs gérés au 30 juin 2008 (758,2 milliards USD)

en milliards USD

En 2008, AIG est le troisième assureur mondial, devant AXA mais derrière ING et Allianz.

Au troisième trimestre 2008, la crise financière provoquée par l'impossibilité de millions d'américains de rembourser leurs emprunts immobiliers touche AIG. Le groupe est exposé au marché immobilier par le biais de certains produits dérivés.

Les pertes cumulées au cours des trois précédents trimestres atteignent alors 18 milliards USD. La commission de contrôle des marchés financiers et le département de la justice se penchent alors sur la véracité des évaluations du portefeuille d'instruments dérivés de AIG et pointent du doigt l’existence de nouvelles pratiques comptables opaques.

Les inspecteurs concluent à la faiblesse du système de contrôle financier combiné à une surexposition de la société aux garanties sur dérivés de créances mobilières et à leur sous-évaluation.

Le 16 septembre 2008, AIG fait face à un problème de liquidité du fait de l'abaissement de sa note de crédit de AAA à A- par S&P (A2 par Moody's). Le titre du groupe atteint alors son minimum historique avec une menace de faillite imminente. La réévaluation du portefeuille de dérivés de créances mobilières et la dégradation des notes financières du groupe l'obligent à émettre des contreparties comptables additionnelles afin d'équilibrer ses positions avec ses débiteurs. C'est près de 13 milliards USD de capital qui doivent être levés, ce qui s'avère alors impossible.

A lire aussi | Le run-off

AIG, le plan de sauvetage

Le 16 septembre 2008, l'Etat américain décide d'intervenir pour sauver le groupe. La branche new yorkaise de la réserve fédérale américaine accorde à AIG un prêt de 85 milliards USD à un taux de 8,5% au-dessus du Libor. Il s’agit d’un prêt sur deux ans qui exige en contrepartie une prise de participation de l'Etat à hauteur de 79,9% dans le capital de l'entreprise.

Cette intervention apaise les marchés financiers internationaux qui menaçaient de s'effondrer du fait des liens de AIG avec l'ensemble des places et acteurs financiers à travers le monde. La direction tombe et l'Etat place Edward Liddy à la tête du groupe. AIG doit alors être démantelé afin de rembourser le prêt consenti par les contribuables.

Quelques semaines plus tard, le groupe fait face à une nouvelle crise de liquidité suite à l'échec de son programme de prêts de titres financiers (actions, obligations et obligations adossées à des actifs) pour lequel de nouvelles contreparties comptables devaient être trouvées. La réserve fédérale rallonge son prêt en y ajoutant 37,8 milliards USD sous forme d'actifs financiers notés au minimum BBB.

Exposition des principaux établissements financiers aux dérivés sur créances mobilières détenus par AIG

| Etablissements financiers | Montant en millions USD |

| Société Générale (France) | 4100 |

| Goldman Sachs (Etats-Unis) | 2500 |

| Calyon (France) | 1 100 |

| UBS (Suisse) | 800 |

| Wachovia (Etats-Unis) | 700 |

| KFW (Allemagne) | 500 |

| Banco Santander (Espagne) | 300 |

| Reconstruction Finance Corp (Etats-Unis) | 200 |

| Morgan Stanley (Etats-Unis) | 200 |

| Bank of Montreal (Canada) | 200 |

| Deutsche Bank(Allemagne) | 2600 |

| Merrill Lynch (Etats-Unis) | 1800 |

| Barclays (Royaume-Uni) | 900 |

| DZ Bank (Allemagne) | 700 |

| Rabobank (Pays-Bas) | 500 |

| JPMorgan (Etats-Unis) | 400 |

| Danske Bank (Danemark) | 200 |

| HSBC Bank (Royaume-Uni) | 200 |

| Bank of America (Etats-Unis) | 200 |

| Royal Bank of Scotland (Royaume-Uni) | 200 |

| Autres (non spécifiés) | 4100 |

La troisième phase du plan de sauvetage consiste à vendre l'ensemble des actifs toxiques et crédits restructurés du groupe. Cette phase permet à AIG de récolter au total, depuis le premier prêt accordé, 152,2 milliards USD.

La vente des différentes unités du groupe pour rembourser l'Etat américain et recentrer l’entreprise sur son activité d'assurance a abouti à la cession de nombreuses sociétés de la nébuleuse AIG.

Ces ventes ont néanmoins été difficiles du fait de la crise financière qui a entrainé la baisse de la valeur des actifs détenus. A ce jour, la société a cédé environ 40 de ses filiales à travers le monde. L’activité est actuellement tournée vers la commercialisation de produits d'assurance portant sur les catastrophes naturelles, l'assurance accident et vie aux Etats-Unis ainsi que vers les produits de retraite de SunAmerica.

Les principales cessions du groupe AIG en 2010 et 2011

| Date de cession | Montant de la transaction | Acquéreur | |

| American Life Insurance Company (ALICO) | Novembre 2010 | 16,2 milliards USD | MetLife |

| AIG Star Life et AIG Edison Life | Février 2011 | 4,8 milliards USD | Prudential Financial |

| Nan Shan Life Insurance Company (Nan Shan) | Juillet 2011 | 2,16 milliards USD | Ruen Chen Investment |

| American General Finance (AGF) | Novembre 2010 | - | Fortress |

Depuis l'annonce du plan de restructuration du groupe, le nombre d'employés de AIG a baissé de près de 40%. Son portefeuille titres est passé de 44 000 positions à moins de 16 000 et le montant notionnel (*) des produits financiers dérivés est passé de 2 milliards USD à moins de 1 milliard USD.

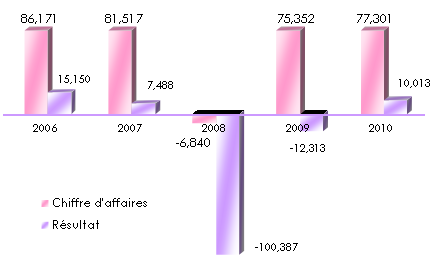

AIG : les principaux indicateurs techniques du groupe 2006-2010

en milliards USD

| 2006 | 2007 | 2008 | 2009 | 2010 | |

| Chiffre d’affaires global du groupe | 86,171 | 81,517 | -6,840 | 75,352 | 77,301 |

| Primes | 57,861 | 61,581 | 63,137 | 51,239 | 48,029 |

| Revenu des investissements | 22,303 | 23,933 | 10,453 | 18,987 | 20,930 |

| Moins-values sur cessions d’actifs | -0,324 | -3,248 | -46,794 | -5,210 | -0,279 |

| Moins-values sur valeurs non réalisées | - | -11,472 | -28,602 | 1,418 | 0,598 |

| Autres revenus | 6,331 | 10,723 | -5,034 | 8,918 | 8,023 |

| Chiffre d’affaires de Chartis | - | - | 34,531 | 30,653 | 31,612 |

| Bénéfice/ perte du groupe | 15,150 | 7,488 | -100,387 | -12,313 | 10,013 |

| Fonds propres | 101,677 | 95,801 | 52,710 | 69,824 | 85,319 |

| Ratio combiné | 91,3% | 85,9% | 102,2% | 108% | 116,8% |

* Montant notionnel : montant théorique auquel s’applique le différentiel entre taux garanti et taux variable dans les contrats de gestion de risque de taux.

AIG annonce la création de Chartis

En juillet 2009, AIG scinde sa branche assurance dommages du reste de ses activités financières et annonce la création d’une nouvelle structure consacrée uniquement à la commercialisation des polices non vie.

En juillet 2009, AIG scinde sa branche assurance dommages du reste de ses activités financières et annonce la création d’une nouvelle structure consacrée uniquement à la commercialisation des polices non vie.

Dénommée Chartis, cette entité réunie sous son nom l’ensemble des activités d’assurance IARD en Amérique du Nord et à l’international. Kristian Moor, un ancien vice-président de AIG à la tête de la division property-casualty, est désigné CEO. Il est remplacé en avril 2011 par Peter Hancock.

Tirant profit de la longue expérience de la maison mère, Chartis est rapidement devenue un leader mondial de l’assurance non vie. Cette société, qui contrôle neuf entités à travers le monde, compte 40 000 employés et 45 millions de clients répartis dans 130 pays. En 2010, Chartis a enregistré 17,2 milliards USD de primes nettes aux Etats-Unis et Canada et 14,4 milliards USD au niveau international.

Chartis a annoncé une perte de 463 millions USD au second trimestre 2011 contre un bénéfice de 879 millions USD au premier.

A lire aussi :

Evolution du chiffre d’affaires global et du résultat du groupe AIG 2006-2010

en milliards USD

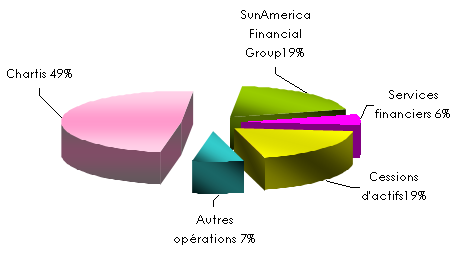

Répartition en % du chiffre d’affaires 2010 du groupe AIG par type d’activité

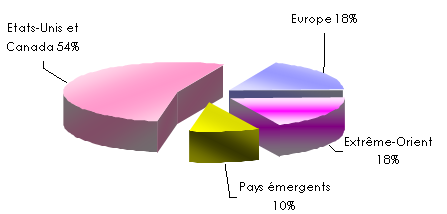

Répartition en % des primes émises nettes 2010 de Chartis par zone géographique

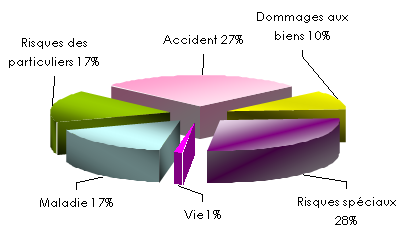

Répartition en % des primes émises nettes 2010 de Chartis par branche

Principales sociétés du groupe AIG après sa restructuration

- Chartis : structure chargée de la gestion et de la commercialisation de l’assurance dommages (IARD) au niveau des Etats-Unis et à l’international. Chartis compte neuf entités à travers le monde.

- SunAmerica : structure regroupant six entités. Elle offre des services d’assurance vie et des produits de retraite.

- Financial Services : entité chargée des services financiers à travers trois sociétés : International Lease Finance Corporation, AIG Financial Products et AIG Trading Group.

- Autres activités : opérations de cession et de gestion d’actifs.