La fraude à l’assurance existe depuis la naissance de cette activité. Son expression et ses modes opératoires ont néanmoins évolué au fil du temps. L’ampleur qu’elle a prise aujourd’hui et les conséquences qui en découlent la rendent non négligeable.

Pour 54% des assureurs, la fraude constitue la menace numéro un. Elle affecte toutes les sociétés d’assurance, toutes les branches, obligeant les clients à en assumer les conséquences en termes de coûts et les assureurs en termes d’image. Elle est présente tout au long de la vie du contrat, de la souscription de la police à la déclaration du sinistre. La lutte contre ce fléau est devenue cruciale pour les assureurs et leurs clients.

Fraude à l’assurance : un point d’histoire

La fraude à l’assurance est ancienne et certaines mesures de prévention remontent au Moyen Age. A cette époque, le non-respect de la déontologie pouvait entraîner des sanctions extrêmement lourdes. Des mesures de prévention sont peu à peu introduites.

En 1380 un décret génois impose une franchise obligatoire afin de préserver la marchandise tandis que l’ordonnance de Barcelone de 1435 interdit d’assurer un même bien plusieurs fois.

Les fraudeurs sont sévèrement punis, ainsi le renflouement d’un navire marchand dans le golfe de Gascogne au XVIème siècle et l’analyse de sa cargaison avaient permis de constater qu’elle était composée de cailloux alors que les documents de souscription faisaient état de draperies. Le jugement conclu en 1570 a condamné le capitaine du vaisseau et le courtier en assurance à la peine de mort.

En 1598, les règles d’Amsterdam, issues du droit de Bruges et d’Anvers, préconisent châtiments corporels et peine capitale pour les capitaines, pilotes et assurés en cas de tromperie.

Au XVIème siècle, des mesures de droit des assurances très simples sont adoptées. Elles valident l’acte d’assurance uniquement s’il existe un intérêt assurable et que l’assuré n’a pas connaissance d’une perte au moment de la souscription de la couverture. Il est également demandé au preneur d’assurance de déployer tous les efforts pour préserver l’objet assuré en cas de danger imminent.

De nos jours, toutes les branches d’assurance sont concernées par la fraude même si elles sont diversement affectées par ce phénomène.

Fraude à l’assurance : définition

Une définition légale n’existe pas encore. Selon l’Agence pour la Lutte contre la Fraude à l’Assurance (ALFA), une association loi 1901 créée en France en 1989, frauder est un acte volontaire commis par l’assuré, qui permet à ce dernier de tirer un profit illégitime d’un contrat d’assurance.

Elle suppose donc une mauvaise foi de l’assuré. Il n’y a pas de tromperie lorsqu’il s’agit d’une erreur ou lorsque l’assuré agit dans la croyance légitime de ne pas réaliser d’irrégularité.

Fraude à l’assurance : la manifestation de l’acte

|

La fraude à l’assurance se définit comme un acte délibéré commis contre un assureur ou un intermédiaire d’assurance dans le but d’obtenir un avantage financier.

Ce dernier peut prendre la forme d’une prestation indue réclamée au titre d’un contrat d’assurance existant ou sous la forme d’une prestation qui ne pourrait être due que contre le paiement d’une prime additionnelle.

Le passage à l’acte est d’autant plus simple que le fraudeur a l’impression d’agir sans risque.

La fraude peut être externe ou interne et survenir à différentes étapes de la vie du contrat :

- Au moment de la déclaration du risque par l’assuré ou son représentant dans la mesure où la fausse déclaration est intentionnelle.

- Au moment de la vente du contrat par le représentant de l’assureur (employé ou agent d’assurance). Dans ce cas, elle est considérée comme une fraude interne.

- Au moment de la déclaration du sinistre.

La fraude interne est un problème propre à tous les assureurs. Elle résulte d’actes prémédités, exécutés par des employés complices avec des assurés.

La fraude à l'assurance et le droit

En droit des assurances, frauder peut revêtir diverses qualifications juridiques.

Il peut s’agir de :

- réticence ou fausse déclaration intentionnelle de l’assuré lors de la souscription du risque : falsification de la valeur réelle du bien assuré, assurance d’un bien qui n’existe pas, communication d’informations erronées, assurance d’un bien alors que le sinistre est déjà survenu, etc.

- simulation d’incapacité, (acte courant en assurance maladie) : choc émotionnel, etc.

- sur-assurance frauduleuse : majoration de la valeur assurée.

- assurances multiples et cumulatives : mêmes garanties souscrites auprès de plusieurs assureurs.

- fausses déclarations délibérées sur la nature, les causes, les circonstances et les conséquences d’un sinistre. La fraude à l’assurance après sinistre est courante. Elle peut consister en une description incorrecte du sinistre et des circonstances de survenance de ce sinistre. Elle peut également concerner un accroissement des dommages ou la déclaration d’un même sinistre à plusieurs assureurs, etc.

- falsification, usage de faux, corruption.

- destruction ou détérioration volontaire de biens.

La fraude externe revêt aujourd’hui des formes multiples et concerne potentiellement tous les types de produits d’assurance. Les actes de de tricherie ont connu un développement en termes de fréquence mais également en termes de mode opératoire.

Ce mouvement se traduit notamment par :

- une hausse de la cybercriminalité.

- une hausse des fraudes dues à la duplication de faux documents.

- une professionnalisation et internationalisation croissante des actes de malveillance.

- une organisation en bandes spécialisées qui se multiplient et s’internationalisent à travers :

- les faux sinistres à répétition ou/et à l’étranger en assurance prévoyance,

- l’usurpation d’identité en assurance vie,

- la survenance de sinistres sériels ou vols déguisés en assurance automobile : filières de vol de voitures exportées à l’étranger.

L’assurance maladie supporte une part importante des actes de fraude. Les surfacturations, les fausses factures, les usurpations d’identité, les tromperies sur les niveaux d’incapacité physique, etc. sont courantes.

Le coût de la fraude à l’assurance

Les actes de fraude interpellent les assureurs sur deux points :

- l’estimation du coût

- la répercussion de ces actes sur le montant des primes

Des études sont régulièrement menées pour tenter d’évaluer les pertes occasionnées par la fraude aux assureurs.

Pour la fédération des sociétés d’assurance européenne « Insurance Europe », le coût de cette pratique en Europe est estimé à 10% du montant total des sinistres. Ce pourcentage est nettement plus élevé dans les pays où le contrôle des assurances est plus faible, comme c’est le cas en Afrique et dans certains pays asiatiques et sud-américains.

Le tableau ci-dessous reprend les estimations établies par «Insurance Europe»:

| Pays | Branches | Montant |

| Allemagne | Toutes les branches | 10% du coût des sinistres |

| Australie | Toutes les branches | 10% du coût des sinistres |

| Canada | Toutes les branches | 10% à 15% du coût des sinistres |

| Espagne | Automobile | 22% du coût des sinistres |

| Grande Bretagne | Branches des particuliers | 7% du coût des sinistres |

| Scandinavie | Toutes les branches | 5% à 10% du coût des sinistres |

| Etats-Unis | Automobile | 11% à 15% du coût des sinistres |

| Etats-Unis | Toutes les branches | 10% du coût des sinistres |

Autres exemples :

En Grande-Bretagne, l’Association des Assureurs Britanniques estime le coût annuel des actes frauduleux à près de 2,5 milliards USD. En Allemagne, 50% des déclarations de vol ou de dommages aux smartphones seraient fausses.

Les coûts ci-dessus ne concernent que les fraudes à l’assurance après sinistre. Ne sont pas compris dans les montants indiqués les sous-estimations de primes suite aux déclarations mensongères lors de la souscription des risques : sous-évaluation des capitaux, application de taux de primes avantageux, etc.

La lutte contre la fraude à l’assurance

|

Dans un environnement économique dégradé, il est crucial pour les sociétés d’assurance de freiner voire d’endiguer drastiquement la fraude. Le coût engendré par ces actes est non négligeable. Il entraîne une augmentation des primes d’assurance, ce qui va à l’encontre des attentes des consommateurs.

Pour les assureurs, la triche remet en cause l’assurabilité de certains risques. Dans plusieurs pays en voie de développement, la fraude à l’assurance maladie rend cette branche très peu attractive pour les assureurs.

La généralisation de ce type de pratique occasionne également des pertes d’image aux assureurs.

Lutter contre ce fléau permet ainsi de préserver les assurés intègres, d’abaisser le montant moyen des sinistres et de renforcer la rentabilité.

Fraude à l'assurance : la prévention

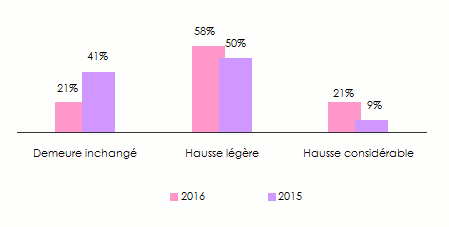

Face à l’ampleur de la fraude, la grande majorité des sociétés d’assurance compte investir plus de moyens pour lutter contre ce fléau. De 2015 à 2016, le budget prévention suit une tendance haussière pour 79% des assureurs avec 21% de hausse sensible et 58% de hausse légère.

Nombre d’entre eux comptent accroitre les méthodes de lutte aussi bien en interne qu’en collaboration avec les autorités ou des entités privées.

Les sociétés d’assurance distinguent deux types de fraude :

- individuelle ou occasionnelle.

- en bande organisée

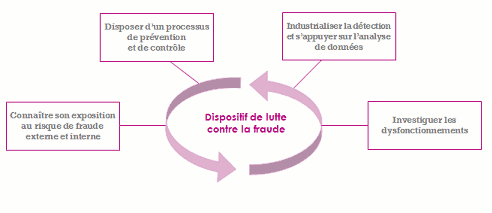

La lutte contre la fraude à l'assurance repose sur quatre piliers :

Source : Deloitte

Avec l’avènement des nouvelles technologies et du big data, certains assureurs ont mis en place des systèmes automatisés qui détectent les comportements suspects.

Ces analyses dites prédictives reposent sur des bases de données spécifiques. Des assureurs, dont Gen Re avec son logiciel Risk Shield, développent des outils d’analyse automatique de l’ensemble des déclarations de sinistres.

Un combat efficace contre la fraude à l'assurance nécessite une batterie de mesures dont :

- une collecte de qualité des informations en interne,

- le développement des mesures de prévention et de détection grâce à la mise en place de moyens informatiques,

- des contrôles internes accrus,

- une centralisation et un partage des informations avec d’autres assureurs et également avec les autorités pour les cas graves,

- la création d’une base de données d’incidents pour les fraudes avérées,

- la sensibilisation et la formation des employés d’assurance,

- le concours de professionnels et experts

Pour sa part, Solvabilité 2 oblige les assureurs à prendre un certain nombre de mesures dont : l’identification, l’évaluation et la gestion des risques opérationnels qui ont un effet potentiel sur le capital. Le risque de fraude est considéré comme intégré dans la gestion des risques opérationnels.

Pour un risque important, la lutte contre la fraude débute dès la demande d’assurance. Une visite de risque approfondie constitue la première étape de la politique de prévention. En assurance vie, l’examen médical permet de vérifier la véracité des déclarations fournies dans le questionnaire médical.

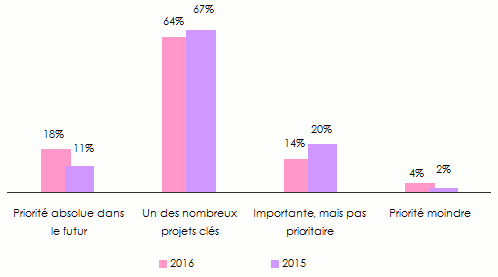

La perception de la fraude par les assureurs

En une année, l’importance de la fraude aux yeux des dirigeants gagne 7 points. Elle passe de 11% en 2015 à 18% en 2016.

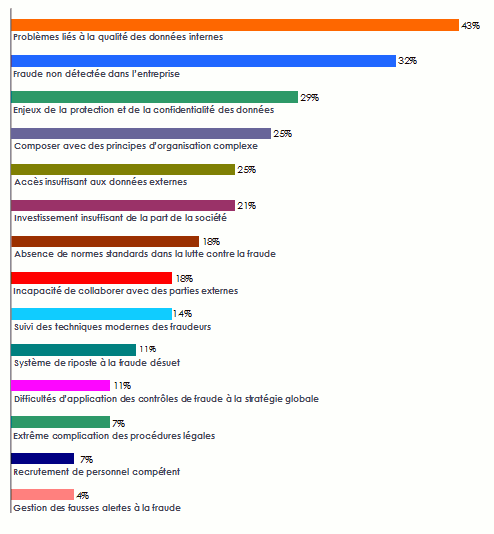

Fraude à l’assurance : les difficultés des assureurs dans leur lutte contre ce fléau

Pour lutter efficacement contre la fraude, les assureurs doivent prioritairement résoudre un nombre élevé de difficultés aussi bien en interne qu’en externe. Nombre de ces difficultés tournent autour du manque de données et des faibles moyens de réponse des assureurs aux menaces de fraude.

Une enquête, réalisée auprès de 200 professionnels de l’assurance en Europe, a répertorié par ordre décroissant les difficultés rencontrées par les entreprises d’assurance dans leur combat contre ce fléau.

Source: Insurance fraud survey 2016, Insurancenexus

Source: Insurance fraud survey 2016, Insurancenexus

Les domaines prioritaires de lutte contre la fraude à l’assurance

|

Les professionnels de l’assurance établissent un lien direct entre la fragilité économique et financière d’un pays et la fraude à l’assurance.

La faiblesse des contrôles aussi bien internes qu’au niveau des autorités de tutelle augmentent les risques d’actes frauduleux, notamment en ce qui concerne les risques commerciaux et industriels.

Pour les professionnels de l’assurance, le combat doit prioritairement viser les activités suivantes :

- la souscription et les sinistres

- les formulaires de déclaration de risque et de sinistre

- la vente des produits d’assurance

- la transformation digitale

- les services aux consommateurs

- le marketing

- les risques d’entreprises

- la tarification

La répression de la fraude à l’assurance

Pour combattre la fraude à l’assurance, il faut non seulement la détecter mais également la prouver. Cette exigence implique la réunion de deux éléments difficiles à établir :

- La preuve matérielle de l’existence d'une tricherie : fausse déclaration ou dissimulation de la part de l’assuré,

- La preuve de l’intention de frauder de la part de l’assuré. L’assureur doit prouver la mauvaise foi du preneur d’assurance et sa volonté de le tromper.

C’est à l’assureur qui se plaint d’apporter la preuve de ses allégations. L’assuré dont la bonne foi est présumée est dans une position de défense.