La cartographie des risques dans le monde

Fonte des glaces © Christine Zenino, CC BY 2.0 Fonte des glaces © Christine Zenino, CC BY 2.0 |

La série de troubles qui affecte le monde depuis 2008 a remodelé la cartographie des risques auxquels sont exposées les entreprises. La crise des subprimes, les tumultes secouant certains pays arabes et la défiance vis-à-vis des dettes souveraines ont fait apparaitre de nouveaux dangers pour les acteurs économiques.

L’ensemble des menaces a fait l’objet de nombreuses études consacrées à l’identification global des risques et à leur perception par les marchés. Ce travail a mis à jour des «chaines» d’aléas par compagnie et secteur d’activité.

La perception des risques globaux par les experts de l’industrie

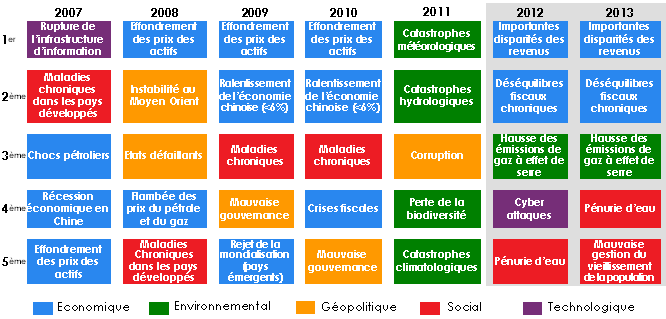

L’évolution dans le temps de la perception des risques globaux

Le risque management permet aux entreprises de déceler l’ensemble des menaces pesant sur leur activité. Le débat autour de ce sujet a poussé la fondation «Forum Economique Mondial» à mener une étude sur le développement de la perception des risques globaux depuis 2007.

L’analyse se base sur l’appréciation des aléas par des spécialistes de divers secteurs d’activité à travers le monde.

Les résultats montrent que la perception des risques par les acteurs économiques apparait souvent après leur survenance ou suite à une augmentation nette de la menace. Ceci démontre que même si l’entreprise décèle les risques relatifs à son activité elle a peu de capacité d’anticipation pour les prévenir.

A titre d’exemple, la prise de conscience du danger causé par les risques environnementaux n’apparait dans le top 5 des préoccupations des entreprises qu’à partir de 2011, c’est-à-dire après la survenance des catastrophes naturelles et nucléaires au Japon. Autre exemple, les problèmes économiques deviennent prépondérants en termes d’impact qu’à partir de 2008/2009 et l’apparition de la première crise financière mondiale.

Le risque global va au-delà des capacités de gestion de l’entreprise et dépasse très souvent celles des Etats. Nous reprenons ci-dessous la perception (par année) des cinq risques globaux auxquels les entreprises sont le plus sensible pour les dix années à venir.

Top 5 des risques globaux en termes de probabilité de survenance

Source: World Economic Forum

Source: World Economic Forum En 2013, le risque global qui préoccupe le plus les entreprises, pour les dix prochaines années concerne les disparités de revenus. Il est suivi par les déficits fiscaux chroniques et la hausse des émissions des gaz à effet de serre.

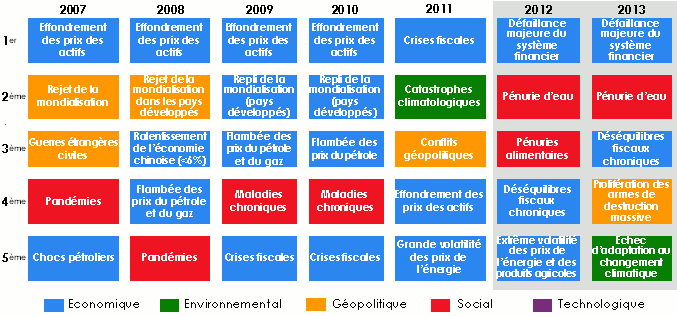

Top 5 des risques globaux en termes d’impact

Source: World Economic Forum

Source: World Economic Forum Pour les entreprises, une défaillance majeure du système financier constitue le risque global qui peut avoir le plus grand impact dans les dix années à venir. Les turbulences économiques survenues après l’épisode des subprimes, la faillite de certaines institutions financières aux Etats-Unis et les crises au sein de la zone euro ne sont pas étrangers à ce résultat. Ces événements ont secoué l’ensemble des marchés financiers et ont eu pour conséquence une baisse de l’activité économique. Le marché de l’assurance n’a pas été épargné par ce contexte défavorable.

Des risques nouveaux apparaissent dans les deux tableaux ci-dessus, ceux émanant du manque d’eau potable et des déséquilibres fiscaux chroniques.

Pour les analystes du Forum Economique Mondial l’inadaptation au changement climatique représente un des risques les plus importants de la prochaine décennie. Le principal enjeu réside dans la gestion des gaz à effet de serre. Les retombées sur le marché de l’assurance seraient alors considérables. L’impact en termes de catastrophes naturelles, de santé, de mortalité représente en fait l’un des sujets les plus redoutés. Les assureurs doivent donc être en mesure de s’adapter à l’évolution du changement climatique.

L’étude fait également apparaitre que les facteurs économiques sont de nos jours les risques les plus redoutés aussi bien en termes de probabilité de survenance qu’en termes d’impact. Ceux découlant de problèmes sociétaux ou ayant un impact géopolitique perdent du poids au profit des risques environnementaux.

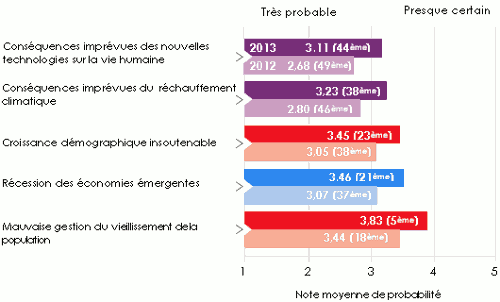

Non classés dans le top cinq, certains risques progressent plus rapidement que d’autres. Ils sont visualisés dans les tableaux ci-dessous, classés selon une échelle de probabilité et d’impact.

Classement des risques par probabilité

Les risques sont classés selon une échelle de probabilité allant de 1 à 5. Le rang de chaque risque est fonction de la moyenne de probabilité obtenue dans l’année concernée.

Source: World Economic Forum

Source: World Economic Forum Les conséquences des nouvelles technologies sur la vie humaine

") Incendie de batteries à bord d’un Boeing Incendie de batteries à bord d’un Boeing |

En termes de probabilité, c’est la perception des risques liés aux conséquences imprévues des sciences et technologies sur la vie humaine qui a le plus évolué.

Les risques induits par les ondes électromagnétiques, les téléphones portables, les nanotechnologies, les pilules contraceptives de 3ème et 4ème génération, les batteries lithium-ion (montées sur les boeings 787) constituent quelques exemples parmi tant d’autres.

Pour les assureurs, les risques de type nouveau représentent un aléa non négligeable. Le peu de recul dont ils disposent les encourage à les exclure de leur couverture.

L’immobilisation des nouveaux boeings 787 due à l’emploi d’une nouvelle génération de batteries lithium-ion peut entrainer un sinistre important pour le marché.

Les conséquences des changements climatiques

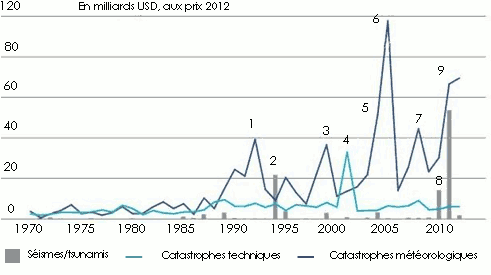

Les conséquences des changements climatiques occupent la seconde position de ce classement. Ce risque prend de l’importance dans la conscience collective. Des études menées par Swiss Re expliquent l’accroissement du nombre des catastrophes naturelles et leur intensité par les changements climatiques. Elles révèlent également que le coût à la charge des assureurs a significativement augmenté depuis 1970.

Dommages assurés dus à des catastrophes de 1970 à 2012

1 1992 Ouragan Andrew | 6 2005: ouragans Katrina, Rita, Wilma | |

2 1994: séisme de Northridge | 7 2008: ouragans Ike, Gustav | |

3 1999: tempête hivernale Lothar | 8 2010: séisme au Chili et en Nouvelle Zélande | |

4 2001: attentats terroristes du 11/9 | 9 2011: séisme au Japon et en Nouvelle Zélande, inondations en Thaïlande | |

5 2004: ouragans Ivan, Charley, Frances |

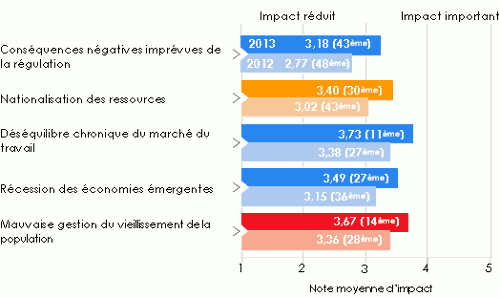

Classement des risques par impact

L’évolution de la perception des risques la plus importante en termes d’impact concerne ceux liés aux Etats:

- conséquences négatives des nouvelles régulations

- nationalisation des ressources

- déséquilibres du marché du travail

- baisse d’activité dans les économies émergentes

- mauvaise gestion de la pyramide des âges d’une population

Les risques sont classés selon une échelle d’impact allant de 1 à 5. Le rang de chaque risque est fonction de la moyenne de probabilité obtenue dans l’année concernée.

Interaction entre les différents aléas identifiés

L’étude du «Forum Economique Mondial» place les risques identifiés dans une chaine de menaces et permet d’en définir les interactions.

Les risques économiques et environnementaux

L’un des enjeux majeurs de la prochaine décennie réside dans la gestion simultanée des pressions subies par les économies et l’environnement. Ce challenge est d’autant plus crucial que nombre d’experts scientifiques réclament une action immédiate sous peine d’atteindre le seuil de non-retour caractérisé par une croissance ininterrompue des catastrophes naturelles liées au climat.

Une hausse de température de 4 degrés Celsius pourrait intervenir d’ici 2060 avec pour conséquences l’augmentation de la fréquence et de l’intensité des cyclones tropicaux, des inondations côtières, du niveau des mers ou de la sécheresse.

La crise économique associée à la résistance des entreprises et de certains Etats à produire plus «vert» ne permet pas d’être optimiste quant à une réaction rapide pour faire face à ces phénomènes. Le respect des normes environnementales coûte cher aux sociétés en termes de production et constitue une pression supplémentaire alors que les effets de telles actions ne sont palpables qu’à long terme.

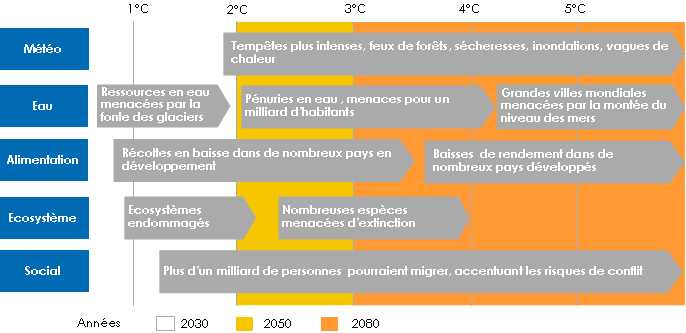

Conséquences probables du réchauffement de la planète

Le risque de réchauffement climatique a été étudié selon cinq critères. Une augmentation de la température de 1 ou plusieurs degrés pourrait avoir des conséquences catastrophiques dans le long-terme. Cette évolution est reprise dans le tableau ci-dessous.

Source: World Economic Forum

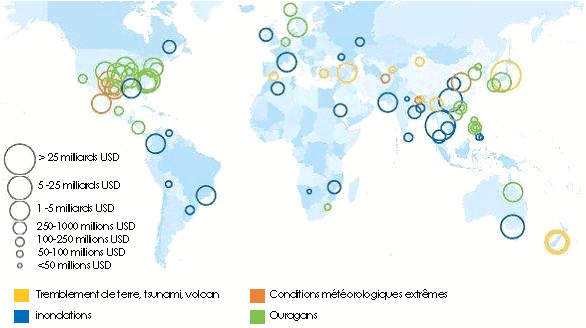

Source: World Economic Forum Pertes économiques liées aux catastrophes naturelles

Au fil des décennies, le poids des populations résidant et travaillant dans des zones urbaines s’est accru. Cette tendance a augmenté le coût des catastrophes naturelles dont certaines sont liées à des considérations environnementales (inondations, cyclones,...):

Source:World Economic Forum, adapté de Sigma natural catastrophe data base de Swiss Re

Source:World Economic Forum, adapté de Sigma natural catastrophe data base de Swiss Re Pour faire face à ces menaces, les Etats disposent d’une faible marge de manœuvre. Les énormes dettes souveraines accumulées par les Etats restreignent de façon significative leurs moyens de réaction. Ils peinent à relancer l’économie et retardent les projets censés préserver l’environnement dont l’impact économique n’est pas immédiat. De plus la croissance annuelle des économies des pays développés entre 2012 et 2017 a été récemment revue à la baisse. Elle se situe dorénavant entre 1,3% et 2,6%.

L’impact de l’hyper connexion et du tout digital

L’activité mondiale est de plus en plus liée aux systèmes d’information. L’impact d’une cyber-attaque, d’une perte de données informatiques ou d’un acte de sabotage peut causer des nuisances pour les utilisateurs et les sociétés stockant et utilisant des données numériques.

Dans de pareils cas les sinistres affectant les entreprises peuvent être désastreux. Les directions de ces entreprises sont tenues d’estimer les risques encourus, d’adapter les moyens de prévention et de déterminer leurs besoins en assurance. (Découvrez aussi l’article : La sécurité informatique)

Les risques sur la santé

Les menaces constituées par les maladies infectieuses sont de nos jours relativement bien cernées. Les risques de pandémies sont devenus rares. Les mesures sanitaires déployées par les autorités de chaque pays en limitent l’éventuelle propagation. De ce fait, les effets ravageurs d’épidémies telles qu’en a connu le monde lors des siècles précédents (choléra, peste,etc) ont très peu de chance de survenir.

Toutefois, certains dangers sont apparus ces dernières années comme l’encéphalopathie spongiforme bovine (ESB), également appelée « maladie de la vache folle », la grippe porcine ou la grippe aviaire qui ont provoqué des morts dans plusieurs régions du monde suite à un début de pandémie. Ces maladies ont rappelé que des virus bénins peuvent muter et menacer la santé. Ce fut déjà le cas avec des virus du type HIV. La nouveauté vient du fait que même des individus jugés non à risque pouvaient être contaminés par simple contact. De telles menaces sont à prendre en considération par les assureurs vie.

Mais les risques les plus sérieux résident dans la résistance aux antibiotiques. Cette menace est liée aux conséquences imprévues des sciences et technologies sur la vie humaine.

A lire aussi :

- Vous devez vous identifier ou créer un compte pour écrire des commentaires