La gouvernance des sociétés d'assurance

Les pertes majeures occasionnées par ces événements qui ont parfois mené à la faillite ont provoqué de vives réactions des autorités et des actionnaires.

Les pertes majeures occasionnées par ces événements qui ont parfois mené à la faillite ont provoqué de vives réactions des autorités et des actionnaires.

L’image même des entreprises défaillantes a été durablement affectée.

En assurance, les autorités de tutelle ont une obligation de protection des assurés et des bénéficiaires. C’est pour sauvegarder les intérêts de ces derniers que la législation a imposé aux assureurs des règles de gestion de plus en plus contraignantes. A cette préoccupation première s’ajoute la sauvegarde par les autorités du tissu économique et social.

De nos jours, la composition, le rôle et la responsabilité des organes de gestion sont strictement codifiés. Les mécanismes de gouvernance des sociétés d’assurance dont les systèmes de contrôle, la communication interne et externe, les règles de conformité obéissent à des textes réglementaires auxquels les compagnies sont astreintes.

* hors mutuellesGouvernance des sociétés d'assurance : Bref aperçu historique

Les conflits d’intérêt entre actionnaires et gestionnaires ont été très tôt identifiés. Adam Smith(1) constatait déjà au XVIII siècle une perte d’efficacité dans la gestion des entreprises. Il expliquait ce dysfonctionnement par la non séparation des fonctions de direction de celles liées à l’actionnariat. D’autres théories ont conforté les arguments d’A. Smith. Les études sur la gestion managériale menées par Adolf Berle(2) et Gardiner Means(3) vont dans le sens d’un contrôle accru des dirigeants par les actionnaires. Pour les deux auteurs américains, ce contrôle accroît l’efficacité des sociétés par actions. Le renforcement de la législation américaine permettant de mieux défendre les intérêts des actionnaires minoritaires s’inspire de leurs ouvrages.

Wall Street Wall Street |

Des études plus récentes, connues sous le nom de «théorie de l’agence» ont analysé la perte d’efficience des sociétés par actions. Ces études testent les divers mécanismes organisationnels afin d’en évaluer l’efficacité. Elles concluent que le mal réside dans les divergences entre la direction des entreprises et les actionnaires. Dans cette logique la disparition des mécanismes les moins performants est inéluctable. Michael Jensen(4) , William Meckling(5) et E.F. Fama(6) constituent les piliers de ce courant.

Le début des années 2000 a été marqué par de nombreux scandales qui ont ébranlé la confiance du public. Employés, actionnaires, clients et créanciers subissent de plein fouet les effets de la crise déclenchée notamment par les affaires Enron (USA, 2001), Arthur Andersen (USA, 2002), Parmalat (Italie, 2003), Société Générale (France, 2008), AIG (USA, 2008). Aux Etats-Unis, certains actionnaires, excédés par l’opacité de la gestion des entreprises, menacent même de bloquer Wall Street. Désormais, la reconquête de la confiance passe par une réforme des systèmes de gouvernance.

Les conflits d’intérêts entre actionnaires et équipes dirigeantes concernent principalement les sociétés cotées en bourse. Même si elles sont cotées en bourse, les sociétés d’assurance obéissent à des règles de gouvernance spécifiques. La nature particulière de leur activité les oblige à suivre des principes sur lesquels se greffent les exigences des diverses réglementations auxquelles elles sont soumises.

La législation des assurances est bâtie autour de la notion de protection de l’assuré et des bénéficiaires de contrat. Avec l’introduction des assurances obligatoires, la législation et les contrôles deviennent plus stricts. La gestion de capitaux considérables générés par l’assurance vie et les produits de retraite oblige également les autorités à plus de vigilance. D’où la réglementation concernant les engagements des compagnies d’assurance, la constitution des réserves techniques, les placements, la solvabilité et la gouvernance d’entreprise.

La sécurité des assurés et par la-même la survie d’une société d’assurance dépendent de deux facteurs: la capacité des autorités de tutelle à contrôler les sociétés et la qualité des organes de gestion de l’entreprise d’assurance à mener des opérations rentables dans le cadre de la réglementation.

(1) Adam Smith (1723-1790): philosophe et économiste britannique des Lumières, auteur de «La Richesse des nations», un des textes fondateurs du libéralisme économique.(2) Adolf Augustus Berle (1895-1971): économiste, juriste, enseignant et diplomate américain, auteur de «L'entreprise moderne et la propriété privée», paru en 1932.

(3) Gardiner C. Means (1896–1988): économiste américain.

(4) Michael Cole Jensen (né en 1939): économiste américain.

(5) William H. Meckling (1922-1998): économiste américain.

(6) Eugene Francis Fama (né en 1939): économiste américain. Prix Nobel d'économie en 2013.

La gouvernance d'entreprise, définition

On peut définir la gouvernance d’entreprise comme l’organisation et la répartition des pouvoirs entre les différentes instances qui la composent.

La gouvernance d’entreprise s’intéresse à la gestion des moyens et des risques mais également à la création de valeurs. Elle met en place des mécanismes d’incitation, de contrôle et de sanction. Ces mécanismes ou procédures décrivent explicitement qui a le devoir et le pouvoir d’agir au sein de l’entreprise. Ils s’appliquent à tout le personnel et diffèrent selon la position de chaque salarié. Les procédures visent à garantir la transparence des opérations en assurant une bonne répartition des responsabilités et une communication efficace. Leur mise en place dépend de plusieurs facteurs:

- la culture d’entreprise,

- la structure de l’entreprise (le conseil d’administration, la direction générale, les divisions sectorielles, etc.),

- les statuts de la société (assureur coté en bourse ou non, assureur mutualiste ou société anonyme), son règlement intérieur, les attributions des différents comités, etc.,

- la stratégie d’entreprise,

- les procédures et organes de contrôle.

La structure de gouvernance dans les sociétés d'assurance

Pour le secteur de l’assurance, la bonne gouvernance implique deux niveaux organisationnels distincts. Le premier niveau comprend les structures internes à la société d’assurance, c’est-à-dire l’ensemble des entités et/ ou systèmes mis en place par l’assureur pour gérer son activité. Ces structures internes comprennent entre autres, le conseil d’administration, le management, l’audit et le contrôle interne. Dans une optique plus large, le deuxième niveau organisationnel concerne les moyens externes de contrôle. Il s’agit principalement des autorités de tutelle et des divers mécanismes de régulation du marché. Les autorités de tutelle contrôlent et supervisent les compagnies d’assurance alors que les mécanismes de marché orientent les assureurs.

Gouvernance des sociétés d'assurance : Le conseil d'administration

Le conseil d’administration a pour rôle de superviser l’ensemble des composantes de la société. Il détermine les objectifs et met en place les moyens pour y parvenir.

Plusieurs types de gouvernance coexistent dans le marché des assurances (hors mutuelles). Leur mise en place dépend de la juridiction à laquelle sont soumis les assureurs. Ces modes de gouvernance sont organisés autour de deux fonctions principales qui peuvent être conduites par un organe unique ou attribuées à plusieurs entités au sein de l’entreprise:

Plusieurs types de gouvernance coexistent dans le marché des assurances (hors mutuelles). Leur mise en place dépend de la juridiction à laquelle sont soumis les assureurs. Ces modes de gouvernance sont organisés autour de deux fonctions principales qui peuvent être conduites par un organe unique ou attribuées à plusieurs entités au sein de l’entreprise:

Les engagements stratégiques et le contrôle: dans la plupart des juridictions, cette fonction est de la compétence du conseil d’administration, L’application des mesures d’orientation et de gestion: cette fonction qui concerne la gestion au jour le jour de l’entreprise est confiée par le conseil d’administration à la direction générale.

Les compétences du conseil d’administration sont définies par la loi, les statuts et les règlements internes de la société d’assurance. Les statuts reprennent en grande partie les dispositions légales. Ils fournissent des précisions sur l’organisation de l’assureur, les fonctions du conseil d’administration, ses responsabilités, ses obligations et pouvoirs.

La juridiction à laquelle est soumis l’assureur joue un rôle primordial dans la définition des compétences et les responsabilités du conseil d’administration. Enfin, la forme de la société d’assurance constitue également un paramètre important dans la délimitation du périmètre de compétence du conseil d’administration. Selon la forme de l’entreprise: société anonyme, mutuelle avec ou sans intermédiaire, société par actions cotée en bourse, etc., les compétences et composantes du conseil d’administration diffèrent.

Les structures dualistes

Certaines législations imposent aux entreprises d’assurance une répartition des tâches du conseil d’administration entre un conseil de surveillance et un directoire. La présence de ces deux organes de direction témoigne de la structure dualiste du pouvoir dans l’entreprise.

Le conseil de surveillance est le responsable ultime de la compagnie. C’est lui qui définit la stratégie. La fonction de gestion et de mise en œuvre des décisions est alors du ressort du directoire. Le président du directoire est le directeur général.

Les structures monistes

Les systèmes monistes se caractérisent par une prise en charge de toutes les responsabilités au sein de l’entreprise par un conseil d’administration. Ce dernier nomme un président, ou un directeur général ou un organe de direction regroupant plusieurs membres.

Quelle que soit la structure adoptée, la direction rend compte au conseil d’administration ou au conseil de surveillance auquel elle adresse des rapports réguliers. Ces derniers énumèrent la stratégie, les moyens déployés pour atteindre les objectifs et les résultats obtenus.

Les statuts et autres documents internes fournissent des indications précises sur les attributions et fonctions de l’ensemble des organes de direction de l’entreprise.

Pour le conseil d’administration, les statuts mentionnent un certain nombre de dispositions dont:

- le nombre d’administrateurs,

- les modalités de sélection des administrateurs,

- le nombre de réunions annuelles du conseil d’administration,

- le mode de prise de décisions.

Gouvernance des sociétés d'assurance : Les administrateurs

Les membres du conseil d’administration sont dénommés administrateurs. Les administrateurs sont des personnes physiques, désignées par les propriétaires et actionnaires de la société d’assurance. Le président du conseil d’administration est élu par l’ensemble des administrateurs. Pour permettre une bonne gouvernance, les administrateurs doivent être expérimentés et qualifiés dans des domaines qui ne sont pas forcément en relation avec l’assurance.

Les membres du conseil d’administration sont dénommés administrateurs. Les administrateurs sont des personnes physiques, désignées par les propriétaires et actionnaires de la société d’assurance. Le président du conseil d’administration est élu par l’ensemble des administrateurs. Pour permettre une bonne gouvernance, les administrateurs doivent être expérimentés et qualifiés dans des domaines qui ne sont pas forcément en relation avec l’assurance.

Il est parfois souhaitable que les administrateurs soient issus de différents secteurs d’activité (finances, affaires juridiques, banques, etc.). Cette diversité permet aux entreprises d’assurance de mieux répondre aux problèmes variés auxquels les entreprises modernes sont confrontées.

Les conseils d’administration peuvent regrouper deux types d’administrateurs:

- des administrateurs internes c’est-à-dire des salariés ou cadres de la société d’assurance,

- des administrateurs externes. Il s’agit de personnes indépendantes de la société d’assurance ou du groupe auquel l’assureur appartient. Leur indépendance offre une neutralité accrue au sein du processus de décision.

Les administrateurs sont censés prendre les décisions dans l’intérêt des propriétaires et actionnaires. Ils travaillent dans le respect de la loi et ne doivent en aucun cas faire prévaloir un intérêt personnel quelconque. Ils sont donc tenus:

- d’avoir un jugement parfaitement objectif et dénué d’intérêt personnel,

- d’être les garants de l’indépendance du mécanisme de décisions au sein du conseil d’administration.

Gouvernance des sociétés d’assurance : Le président du conseil d'administration

Le président du conseil d’administration est dans les grandes lignes chargé de (liste non exhaustive):

- diriger le conseil d’administration,

- participer à la sélection des administrateurs. Selon une étude de Gérard Charreaux(1) et Jean Pierre PitolBelin(2) (1990), la majorité des propositions de nomination est formulée par le président du conseil d’administration. Celles des autres administrateurs ne sont observées que dans 30% des cas. Un actionnaire majoritaire peut également intervenir dans ces choix,

- assurer la bonne intégration des membres au conseil ainsi que leur formation et leur développement,

- garantir un plan de succession au sein du conseil d’administration,

- définir un agenda pour les réunions du conseil d’administration,

- garantir la bonne conduite des réunions dans le respect de la loi,

- garantir que le processus de décision se fait dans l’intérêt des parties prenantes.

L'influence du conseil d'administration sur la direction

Les relations de pouvoir entre les administrateurs et l’équipe dirigeante d’une société d’assurance sont souvent difficiles. Gérard Charreaux et Jean Pierre PitolBelin, deux professeurs universitaires français, ont étudié en 1990 le pouvoir du conseil d’administration sur le président et le directeur général selon le type de société. Les auteurs concluent que l’influence du conseil d’administration fluctue selon le type de société.

C’est dans les sociétés familiales où souvent l’actionnaire principal est également président du conseil que le pouvoir des administrateurs est le plus faible. Dans ces cas, les administrateurs jouent un rôle marginal et le conseil d’administration apparaît plus comme une chambre d’enregistrement des décisions de l’actionnaire principal qu’un organe collégial de prise de décision.

(1) Gérard Charreaux (né en 1950): professeur et chercheur français en sciences de gestion.(2) Jean-Pierre Pitol-Belin(1948-2015): professeur français à l'Ecole Supérieur de Commerce de Dijon (France).

A l’opposé, dans les sociétés où l’actionnariat est émietté, le conseil d’administration joue parfaitement son rôle, il est le véritable détenteur de pouvoir. Les dirigeants suivent les recommandations des administrateurs.

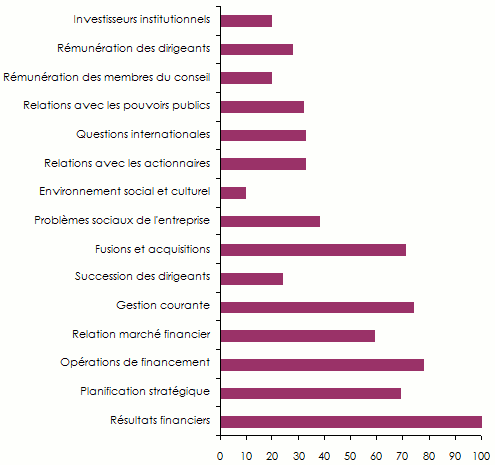

Gérard Charreaux et Jean Pierre Pitol-Belin ont également étudié les principaux thèmes abordés par les conseils d’administration. Il résulte de cette analyse que les questions financières dominent les débats. Parmi les six plus importantes préoccupations des conseils figurent quatre thèmes à caractère financier: les résultats financiers, les opérations de financement, les fusions-acquisitions, les relations avec les marchés financiers. L’examen de la gestion courante ne constitue que la troisième préoccupation des administrateurs. De plus, il semblerait que les thèmes les plus régulièrement abordés par les conseils d’administration portent sur les questions à court terme.

Les questions abordées par le conseil d'administration

Source: Gérard Charreaux et Jean Pierre Pitol-Belin 1990

Source: Gérard Charreaux et Jean Pierre Pitol-Belin 1990Les fondements d'une gouvernance efficace dans les sociétés d'assurance

Une bonne gouvernance d’une société d’assurance nécessite une importante délégation de pouvoir. Déléguer veut dire répartir la charge de travail entre les personnes les mieux qualifiées pour exécuter une tâche. Cette délégation des fonctions est définie par les manuels de procédures propres à chaque assureur. Les procédures sont parfois prévues dans les statuts des entreprises.

Le conseil d’administration peut lui-même déléguer certaines fonctions à des comités spécifiques constitués d’une partie des administrateurs. Des missions ou tâches leur sont alors allouées. Certaines législations exigent la mise en place de comités propres, notamment ceux liés à l’audit interne ou aux investissements. Parallèlement, l’utilisation d’auditeurs indépendants externes à l’entreprise est souvent exigée. Les comités mentionnés ci-dessous sont ceux que l’on retrouve le plus souvent au sein des entreprises d’assurance:

- Comité d’audit,

- Comité d’investissement,

- Comité de gestion des risques,

- Comité de gestion actif-passif,

- Comité de protection des assurés,

- Comité d’éthique,

- Comité de nomination et de rémunération.

D’autres comités peuvent être également créés:

- Comité des ressources humaines,

- Comité du suivi stratégique,

- Comité de communication et d’information,

- Comité de conformité.

Chaque comité supervise les fonctions qui sont rattachées à son périmètre: élaboration de la stratégie, mise en place du processus décisionnel, coordination, contrôle, élaboration de rapports, etc.

La gouvernance des sociétés d'assurance : Les mécanismes de contrôle

Au sein des compagnies d’assurance, une gouvernance efficiente suppose un contrôle efficace qui s’exerce dans deux directions principales: interne et externe. En interne, l’entreprise doit mettre en place un système de contrôle et d’audit animé par un personnel compétent. En externe, l’entreprise doit veiller à bâtir un ensemble de gardefous qui lui permet d’établir des relations avec les partenaires extérieurs dans le respect de la réglementation.

Contrôle interne

Il est vital que l’assureur ait une connaissance parfaite des risques auxquels il fait face et des devoirs qu’il assume envers ses assurés. Il doit ainsi appréhender le cadre législatif, discerner les risques opérationnels et financiers liés à la nature de son activité. Il doit disposer d’un personnel qualifié, au fait des derniers développements technologiques. Le personnel doit être en nombre suffisant et détenir une expérience certaine pour:

- construire des systèmes d’identification, d’estimation, de rectification, de contrôle, de monitoring des risques et des tests de résistance. Des méthodes de gestion strictes des risques sont imposées par la législation,

- écrire des procédures, mettre en place une fonction de conformité. Etablir dans le respect des lois des stratégies pour réaliser les objectifs recherchés et éventuellement des plans de sortie de crise,

- établir des systèmes de contrôle interne efficaces et indépendants des organes opérationnels. Les assureurs renforcent cette indépendance en faisant appel à divers métiers et experts au sein de la fonction de contrôle interne: actuariat, expert sinistres, etc,

- mettre en place un système d’audit interne performant,

- créer des systèmes d’alerte en cas de détection d’anomalies

Mesures externes

Les autorités de contrôle imposent aux assureurs le respect de certaines normes de gestion. Sont particulièrement surveillées la gestion des provisions techniques, des actifs, des ressources, des engagements et la marge de solvabilité.

Une réglementation stricte a été élaborée pour permettre le respect des engagements des assureurs envers toutes les parties prenantes:

- Les autorités de tutelle. Les assureurs doivent adresser périodiquement à leur tutelle un ensemble d’informations internes et confidentielles. L’organisme de contrôle a le pouvoir de retirer l’agrément octroyé à un assureur en cas de manquement grave aux mesures réglementaires et prudentielles. Les assureurs sont tenus au respect des règles prudentielles, exemple: Solvabilité II.

- Les commissaires aux comptes. Les bilans et documents comptables doivent être certifiés par les commissaires aux comptes agréés.

- Les auditeurs externes. Les assureurs peuvent sous-traiter certaines fonctions, en particulier celles de contrôle à des auditeurs externes indépendants.

- Les agences de notation. Elles informent le public et le marché sur la santé financière de l’entreprise analysée. Des informations et documents doivent être périodiquement adressés aux agences qui notent les assureurs.

- Les experts. Comme pour les auditeurs externes les assureurs peuvent missionner des experts agréés pour réaliser certains travaux: actuaires, experts médicaux, financiers, etc.

La communication

De nos jours, la transparence est érigée en norme. La publication d’informations revêt un enjeu stratégique.

De nos jours, la transparence est érigée en norme. La publication d’informations revêt un enjeu stratégique.

Cette tâche cruciale est confiée à des spécialistes. La communication offre au marché et à la clientèle un moyen de comparer les assureurs entre eux. Elle permet de faire le parallèle entre les différentes gouvernances, de confronter la qualité des assureurs et leur pratique.

Les autorités boursières, pour les assureurs cotés en bourse, et de contrôle pour l’ensemble du marché déterminent les obligations de publication minimale que sont tenus de respecter les assureurs. En plus des obligations légales de communication, les assureurs doivent fournir des informations concernant:

- la composition de l’actionnariat,

- la composition du conseil d’administration, des comités spécifiques, la direction générale et les principaux cadres de direction,

- les résultats financiers et opérationnels. Ces informations doivent être périodiquement fournies,

- la stratégie de l’entreprise, sa politique sociale, la politique de rémunération,

- la politique de gestion des risques incluant les contrôles internes, la conformité.

La diffusion de l’information et des données se fait par le biais de différents canaux dont:

- L’assemblée générale des actionnaires,

- Les rapports trimestriels, semestriels, annuels,

- Les bilans et rapports sociaux,

- Les agences de notation,

- Les rapports aux autorités boursières,

- Les sites web des compagnies d’assurance.

- Vous devez vous identifier ou créer un compte pour écrire des commentaires