L'assurance crédit

En Europe, les premières techniques d'assurance crédit sont mises au point entre les deux guerres. Mais celles-ci ne décollent véritablement qu'à la fin des années 1970. Cet essor de l’assurance crédit va de pair avec le développement du commerce international.

Introduction

Dans les pays de l'OCDE, 70% des entreprises révèlent être confrontées à un problème d’impayés. La vente à crédit expose les vendeurs à des risques de non recouvrement de créances. Pour les sociétés non financières, les montants en suspens s'établissent en moyenne à 35% de l'ensemble des actifs. Les retards et défauts de paiement sont responsables de 25% des faillites. Ce taux est plus important encore pour les entreprises de moins de deux ans. L'assurance crédit est donc un instrument particulièrement utile pour se prémunir contre les défaillances de paiement. En moyenne, 1,38% du chiffre d'affaires annuel d'une société peut être préservé en souscrivant une assurance crédit.

Dans les pays de l'OCDE, 70% des entreprises révèlent être confrontées à un problème d’impayés. La vente à crédit expose les vendeurs à des risques de non recouvrement de créances. Pour les sociétés non financières, les montants en suspens s'établissent en moyenne à 35% de l'ensemble des actifs. Les retards et défauts de paiement sont responsables de 25% des faillites. Ce taux est plus important encore pour les entreprises de moins de deux ans. L'assurance crédit est donc un instrument particulièrement utile pour se prémunir contre les défaillances de paiement. En moyenne, 1,38% du chiffre d'affaires annuel d'une société peut être préservé en souscrivant une assurance crédit.

Du fait de situations politiques, économiques et de règles de commerce différentes, le risque de défaut de paiement est encore plus important lorsqu'il s'agit d'échanges internationaux.

L'assurance crédit se distingue de l'assurance caution. Cette dernière donne le droit à l'assuré de recevoir un dédommagement dans le cas où un gouvernement ou une entreprise nationale ne tient pas sa promesse de paiement. Les bases réglementaires étant différentes d'un pays à l'autre, l'assurance caution est, donc, différente d'un marché à l'autre. Ce n'est pas le cas de l'assurance crédit.

Définition

L'assurance crédit permet de protéger l'assuré (le vendeur) contre les pertes définitives des créances dues à l'insolvabilité d'un client (l'acheteur). La défaillance de l'acheteur peut résulter de risques commerciaux voire de risques politiques du fait de l'utilisation de crédits à l'exportation.

L'assurance crédit permet de protéger l'assuré (le vendeur) contre les pertes définitives des créances dues à l'insolvabilité d'un client (l'acheteur). La défaillance de l'acheteur peut résulter de risques commerciaux voire de risques politiques du fait de l'utilisation de crédits à l'exportation.

Les risques commerciaux pour lesquels l'assureur donne sa garantie sont principalement le non respect des délais de paiement et l'insolvabilité de l'acheteur.

Les risques politiques résultent du non paiement de contrats ou de projets d'exportation, suite à des mesures ou à des situations qui empêchent un importateur de recevoir une marchandise ou un exportateur de recevoir un paiement. Ces défaillances peuvent être dues à un conflit, une guerre, une annulation de licences ou une décision gouvernementale.

Les sociétés d'assurance privées protègent, en règle générale, les assurés contre les risques à court terme s'étalant de deux à quatre mois. Ces risques mettent en jeu, le plus souvent, des ventes de biens de consommation ou de matières premières.

Les risques de crédits de long terme sont couverts le plus souvent par des assureurs publics. Ces risques peuvent avoir une durée pouvant aller jusqu'à cinq ans.

Les actifs financiers sont couverts pour des durées de moyen terme. Ces risques sont néanmoins relativement rares.

Les avantages de l'assurance crédit

L'assurance crédit permet non seulement aux assurés de bénéficier de conseils de spécialistes mais également:- d'éviter le manque de liquidités provenant de la défaillance des acheteurs

- de diminuer la volatilité des résultats

- de donner accès au financement. Les banques lient souvent l'obtention de prêts à la souscription d'une assurance crédit: 49% des entreprises ayant une assurance crédit obtiennent des prêts bancaires, contre 34% chez les non assurées

- d'élargir le portefeuille clients des assurés en direction des acheteurs qui ne paient qu'à crédit

- de transférer le risque de défaut de paiement de l'assuré vers l'assureur

Les différents types de polices

Les polices basées sur le chiffre d'affaires total

Ce sont les polices les plus courantes. Elles couvrent toutes les créances que possède l'assuré. Pour éviter l'anti-sélection, l'assuré n'a pas la possibilité de choisir les risques qui seront couverts. C'est pour cette raison qu'elles sont basées sur l'ensemble du chiffre d'affaires. Contrairement à l'assuré, l'assureur peut choisir d'exclure les clients de l'assuré qu'il juge comme insolvables, ou de limiter la couverture pour les clients douteux. Les polices sont le plus souvent d'une durée d'un an renouvelable.

Le taux de prime est fonction de l'exposition de l'assuré à l'insolvabilité potentielle de ses clients. L'assiette de primes est constituée par le chiffre d'affaires prévisionnel déclaré par l'assuré.

Les polices contiennent toujours une franchise. Pour une police proportionnelle basée sur le chiffre d'affaires global, la franchise est de 10% à 20%. Cette franchise est une variable dépendant de la solvabilité des acheteurs et du cycle du crédit.

Les polices basées sur un compte unique

Ce type de polices ne couvre que l'exposition à un seul acheteur déterminé.Les polices basées sur des comptes spécifiques

Ce type de polices ne couvre que l'exposition à un ensemble d'acheteurs déterminés.

Les polices événement ou catastrophe

Ces polices possèdent des franchises élevées et prennent le plus souvent la forme de couvertures non proportionnelles. Elles couvrent l'assuré contre la défaillance d'un grand nombre d'acheteurs qui mettrait en péril l'équilibre de la société. Les catastrophes naturelles sont les risques déclenchant la garantie. Cette couverture est majoritairement accordée aux grandes entreprises disposant de systèmes internes de monitoring des crédits.

Les polices couvrant le risque politique

Ce risque survient lorsque des mesures gouvernementales interrompent l'exécution d'un contrat ou empêchent l'acheteur de faire face à ses obligations de paiement. Les guerres ou les fortes périodes d'instabilité à l'intérieur d'un pays peuvent également entrainer de tels risques.

Les polices couvrant les risques monétaires

Ces risques incluent le risque de change et le risque de transfert. Le risque de change se réalise lorsque au jour de l'encaissement, le cours de la monnaie étrangère prévue pour le paiement est inférieur à celui ayant servi de base au moment où la garantie a été accordée. Le risque de transfert se réalise lorsque des problèmes économiques, des événements politiques ou la législation du pays de l'acheteur ne permettent pas ou retardent le transfert des fonds dus.

Les risques garantis

L'insolvabilité constatée, c'est à dire l'impossibilité reconnue de l'acheteur à payer sa dette, est toujours couverte.

L'insolvabilité constatée, c'est à dire l'impossibilité reconnue de l'acheteur à payer sa dette, est toujours couverte.

L'insolvabilité présumée, c'est à dire, l'incapacité d'un acheteur à régler sa dette après un délai (souvent de neuf mois après l'échéance) est également garantie. Elle ne joue cependant que pour des crédits de faibles montants et dont les frais administratifs ou juridiques sont faibles.

Les risques exclus

Sont parfois exclus :

- les défauts de créances dus : aux catastrophes naturelles, guerres civiles ou étrangères, terrorisme, dévaluations de monnaies et pertes de change.

Sont généralement exclus :

- les défauts de créances résultant de la désintégration atomique;

- certains types de clientèles : les personnes morales ou physiques n'ayant pas la qualité d'entreprises commerciales, artisans ou commerçants;

- les sociétés dans lesquelles l'assuré a un pouvoir de contrôle;

- les clients des assurés dont la situation financière est difficile :

- sociétés en faillite ou en cessation de paiement;

- sociétés ayant des difficultés à payer l'assuré;

- sociétés ayant déjà été déclarées par l'assureur à l'assuré comme étant non assurables.

La gestion des risques par l'assureur

La profitabilité de l'assureur crédit dépend de la qualité de l'évaluation de son exposition et du contrôle des risques en portefeuille. Il est crucial pour l'assureur d'ajuster son risque global à ses fonds propres.

La police d'assurance

La bonne gestion des risques commence par une bonne élaboration des polices d'assurance avec :

une limitation de la durée de la police à une période courte;

une limitation de la durée de la police à une période courte;- des limites de garanties fixes, comprenant des restrictions par année;

- des franchises appropriées;

- une utilisation de modèles de tarification basés sur des outils sophistiqués.

La tarification

Les modèles de cotations modernes autorisent une souscription fiable. Ils permettent de tarifer une large gamme de risques. En plus des statistiques, ces modèles intègrent des indicateurs de rating, de compensation de frais financiers et des prévisions de cessations de paiements.

Les limites par pays, par secteur d'activité et par client / acheteur

Les assureurs-crédit étudient des millions de sociétés à travers le monde (45 millions pour Euler Hermès) et stockent ces informations dans leurs bases de données. Les informations recueillies vont leur permettre de noter chaque société. La majorité des risques (80%) se concentre dans les pays de l'OCDE. Les assureurs vont, donc, répartir au mieux les risques, par secteur d'activité et pays, afin de réduire la volatilité de leur portefeuille. Les petites et moyennes entreprises sont celles qui ont la préférence des assureurs. Elles ont une activité plus ou moins locale et sont moins exposées au risque de non respect de leurs engagements.

Les assureurs-crédit étudient des millions de sociétés à travers le monde (45 millions pour Euler Hermès) et stockent ces informations dans leurs bases de données. Les informations recueillies vont leur permettre de noter chaque société. La majorité des risques (80%) se concentre dans les pays de l'OCDE. Les assureurs vont, donc, répartir au mieux les risques, par secteur d'activité et pays, afin de réduire la volatilité de leur portefeuille. Les petites et moyennes entreprises sont celles qui ont la préférence des assureurs. Elles ont une activité plus ou moins locale et sont moins exposées au risque de non respect de leurs engagements.

Pour l'assureur, une bonne gestion des risques passe également par :

- l'utilisation de la coassurance: Elle permet de répartir l'exposition sur une police entre plusieurs assureurs.

- le recours à la réassurance: La réassurance est un bon moyen de lisser la fréquence et/ou la sévérité des sinistres. Une partie de l'exposition est cédée au réassureur. En lissant les résultats, la réassurance apparait comme un outil optimal pour contenir le coût du capital. Un assureur qui refuse d'y recourir aura besoin de plus de capital pour faire face à ses engagements.

La cession des affaires en réassurance des principaux assureurs est comprise entre 40% et 50%. - le transfert des risques par la titrisation: Ces produits financiers sont largement utilisés. Ils permettent à une entreprise de transférer un risque non souhaité aux marchés financiers et d'alléger d'autant l'actif de son bilan. De plus, l'entreprise reçoit des liquidités correspondant aux actifs transférés, ce qui améliore sa trésorerie.

La crise financière, dont les produits dérivés sont directement responsables, a entrainé, aujourd'hui, une méfiance certaine à l'égard de la titrisation. - l'utilisation d'indices de performance clés afin de mesurer la tendance d'un secteur: Au fil des années, les assureurs ont développé des indices qui reflètent l’état de santé des différentes activités et branches économiques. Cette approche permet aux souscripteurs d’accepter des affaires dans les seuls secteurs où les indices sont au vert.

- un management dynamique des limites offertes à un client/acheteur: L'assureur peut limiter le crédit d’un acheteur, client de son assuré qui connait des difficultés.

Le suivi effectué par l'assureur permet à l’assuré de bénéficier de conseils qui vont l'éclairer sur ses créances en cours. L’assureur est bien positionné pour détecter les risques affectant un client/acheteur, une industrie, ou un Etat. Il a donc tout intérêt à en faire bénéficier son assuré.

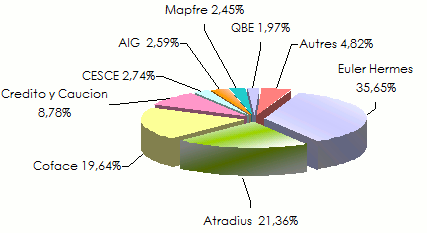

Les principaux assureurs-crédit

Dans les années 1990, un fort mouvement de concentration a réunit l'essentiel des affaires entre les mains de trois principaux assureurs : Euler Hermès (né de la fusion de deux assureurs crédit appartenant à Allianz), Atradius (dont les actionnaires principaux sont Swiss Re et Crédito y Caución) ainsi que la Coface. Ces trois groupes se partagent environ 75% du marché.

Parts de marché en 2008 (membres de ICISA uniquement)

* AIG n'est pas un membre du ICISA

* AIG n'est pas un membre du ICISA

Le marché total de l'assurance crédit est estimé à environ 5 milliards d'euros en 2008 (7 milliards USD). L’Europe de l'Ouest reste le berceau de l'assurance crédit (75% de l'activité mondiale). En 2015, le volume total des primes atteindrait 10 milliards d'euros (14 milliards USD).

Selon la compagnie Swiss Re, les régions à potentiel de croissance sont: l'Asie 10%, l'Amérique du Nord 9%, l'Amérique du Sud et l'Europe de l'Est 8% alors que la croissance annuelle en Europe de l'Ouest ne serait que de 6%.

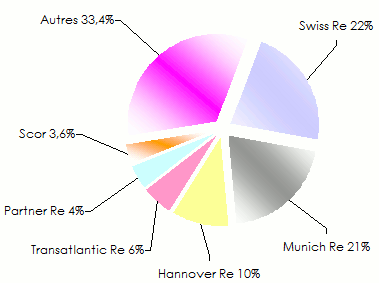

Les principaux réassureurs-crédit

Parts de marché des principaux réassureurs

Les principaux courtiers de réassurance crédit

Benfield est le courtier le plus important. Les autres intervenants sont: Guy Carpenter, Aon Re, Willis, Calomex.

- Vous devez vous identifier ou créer un compte pour écrire des commentaires