Le marché indien de l’assurance : 2009-2018

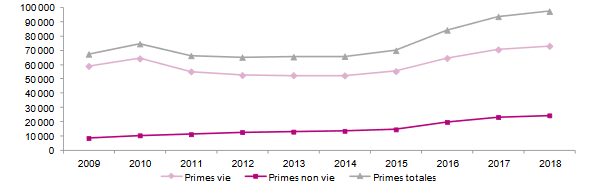

Marché indien de l’assurance : évolution des primes vie et non vie

En dix ans, c'est-à-dire de 2009 à 2018, les primes du marché indien de l’assurance ont été multipliées par deux en monnaie locale et par 1,5 en dollar américain. Le chiffre d’affaires du marché est passé de 67,402 milliards USD en mars 2009 à 97,368 milliards USD à fin mars 2019, soit un taux de croissance en USD de 44%.

En dix ans, c'est-à-dire de 2009 à 2018, les primes du marché indien de l’assurance ont été multipliées par deux en monnaie locale et par 1,5 en dollar américain. Le chiffre d’affaires du marché est passé de 67,402 milliards USD en mars 2009 à 97,368 milliards USD à fin mars 2019, soit un taux de croissance en USD de 44%.

L’assurance vie totalise 73,018 milliards USD de primes à fin mars 2019. Au cours de la période allant du 1er avril 2009* au 31 mars 2019, les encaissements vie ont progressé de 23,8%. La branche vie est toutefois en recul sur le marché. Elle ne représente plus que 74,99% de l’ensemble des primes indiennes contre 87,47% en 2009.

L’activité non vie réalise pour sa part un bond de 188% au cours de la période 2009-2018. Les primes s’établissent à 24,350 milliards USD au 31 mars 2019 contre 8,446 milliards USD à la fin de l’exercice 2008/2009. La part de marché de l’assurance non vie a progressé à rythme régulier au cours des dix dernières années, passant de 12,53% à 25%.

La conjoncture économique favorable que connaît l’Inde au cours des dernières années se traduit par une augmentation du revenu par habitant et du niveau de vie. La progression de ces deux indicateurs favorise à son tour le développement de la demande d’assurance. Les réformes réglementaires, l'évolution du paysage social et des besoins des clients figurent également parmi les moteurs de croissance du marché.

Evolution des primes vie et non vie : 2009-2018*

En millions USD| 2009 | 2010 | 2011 | 2012 | 2013 | |

|---|---|---|---|---|---|

Primes vie | 58 956 | 64 247 | 55 118 | 52 558 | 52 488 |

Primes non vie | 8 446 | 10 342 | 11 159 | 12 655 | 12 952 |

Primes totales | 67 402 | 74 589 | 66 277 | 65 213 | 65 440 |

| 2014 | 2015 | 2016 | 2017 | 2018 | % 2018 |

|---|---|---|---|---|---|

| 52 332 | 55 335 | 64 487 | 70 519 | 73 018 | 74,99% |

| 13 507 | 14 534 | 19 745 | 23 157 | 24 350 | 25,01% |

| 65 839 | 69 869 | 84 232 | 93 676 | 97 368 | 100% |

* Indicateurs au 31 mars. En Inde, l’année fiscale débute le 1er avril de l’année N et s’achève le 31 mars de N+1.

Exemple: l’année fiscale 2018/2019 débute le 1er avril 2018 et s’achève le 31 mars 2019.

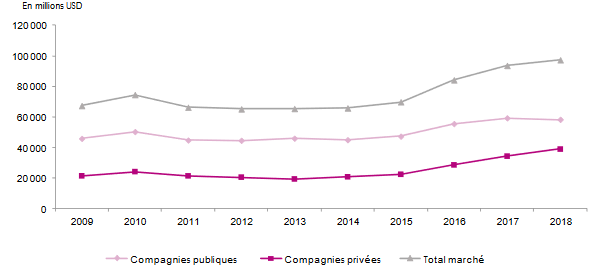

Marché indien de l’assurance : répartition des primes par type de compagnie

En millions USD| 2009 | 2010 | 2011 | 2012 | 2013 | |

|---|---|---|---|---|---|

Compagnies publiques | 45 913 | 50 366 | 44 823 | 44 620 | 46 015 |

Compagnies privées | 21 489 | 24 223 | 21 454 | 20 593 | 19 425 |

Total marché | 67 402 | 74 589 | 66 277 | 65 213 | 65 440 |

| 2014 | 2015 | 2016 | 2017 | 2018 | % 2018 |

|---|---|---|---|---|---|

| 45 014 | 47 372 | 55 585 | 59 331 | 58 365 | 59,94% |

| 20 825 | 22 497 | 28 647 | 34 345 | 39 003 | 40,06% |

| 65 839 | 69 869 | 84 232 | 93 676 | 97 368 | 100% |

Evolution des primes d’assurance par type de compagnie

Lire aussi :

Marché indien de l’assurance : le ralentissement du secteur public

Depuis la nationalisation de l’assurance vie en 1956 et de l’assurance dommages en 1972, les compagnies à capitaux publics dominent le paysage assurantiel indien. Un recul de leur part de marché est toutefois amorcé surtout dans la branche non vie. Le pourcentage des primes totales contrôlées par les sociétés publiques est passé de 68,12% en 2009 à 59,94% en 2018. Près de la moitié de l’ensemble des primes et plus de 83% de celles des compagnies publiques sont réalisées par une seule compagnie : Life Insurance Corporation of India (LIC).

Au cours de la période étudiée, c'est-à-dire de 2009 à 2018, les primes souscrites par le secteur public ont progressé de 27%. Au cours de la même période, les encaissements enregistrés par le secteur privé ont connu une hausse de 82%.

La présence de l’Etat dans l’assurance est significative. Elle se retrouve dans les segments vie, non vie et réassurance. Cette présence étatique contribue à maintenir une certaine discipline du marché et à éviter les dérapages d’une ouverture non contrôlée.

Répartition des primes vie et non vie du secteur public

En millions USD| 2009 | 2010 | 2011 | 2012 | 2013 | |

|---|---|---|---|---|---|

Compagnies publiques non vie | 4 585 | 5 541 | 5 868 | 6 409 | 6 446 |

Life Insurance (LIC) | 41 328 | 44 825 | 38 955 | 38 211 | 39 569 |

Total secteur public | 45 913 | 50 366 | 44 823 | 44 620 | 46 015 |

| 2014 | 2015 | 2016 | 2017 | 2018 | % 2018 |

|---|---|---|---|---|---|

| 6 787 | 7 192 | 9 280 | 10 420 | 9 866 | 16,90% |

| 38 227 | 40 180 | 46 305 | 48 911 | 48 499 | 83,10% |

| 45 014 | 47 372 | 55 585 | 59 331 | 58 365 | 100% |

Source : IRDAI

Marché indien de l’assurance : l’essor du secteur privé

La part des compagnies privées dans le total des primes représente 40,06% en 2018. Elle était de 31,88% en 2009. Cette progression est à mettre au compte de la politique d’ouverture du marché aux investisseurs privés indiens et étrangers.

Focalisé à l’origine sur la vie, le secteur privé se diversifie progressivement. Entre 2009 et 2018, la part de la branche vie dans le total des souscriptions du secteur privé recule de 82,03% à 62,86%. Celle des assureurs non vie progresse de 275% passant de 17,97% à 37,14% au cours de la même période.

Cette progression de la branche non vie du secteur privé s’explique par :

- l’intérêt croissant de la population pour les produits innovants. Ces derniers offrent des couvertures de plus en plus personnalisées, adaptées au budget et aux besoins du consommateur,

- la réactivité des assureurs privés en matière de traitement des dossiers sinistres,

- l’utilisation des nouvelles technologies pour fidéliser le consommateur et constituer ainsi une clientèle solide. Les consommateurs préfèrent de plus en plus recourir aux plateformes de commerce électronique afin de comprendre, comparer et obtenir un devis,

- la mise à disposition des forfaits d'assurance en ligne.

Répartition des primes vie et non vie du secteur privé

En millions USD| 2009 | 2010 | 2011 | 2012 | 2013 | |

|---|---|---|---|---|---|

Compagnies privées vie | 17 628 | 19 423 | 16 163 | 14 347 | 12 919 |

Compagnies privées non vie | 3 104 | 3 837 | 4 284 | 5 115 | 5 346 |

Compagnies non vie spécialisées | 518 | 625 | 688 | 815 | 785 |

Stand-Alone Health Insurers | 239 | 338 | 319 | 316 | 375 |

Total non vie | 3 861 | 4 800 | 5 291 | 6 246 | 6 506 |

Total secteur privé | 21 489 | 24 223 | 21 454 | 20 593 | 19 425 |

| 2014 | 2015 | 2016 | 2017 | 2018 | % 2018 |

|---|---|---|---|---|---|

| 14 105 | 15 155 | 18 182 | 21 608 | 24 519 | 62,86% |

| 5 597 | 5 986 | 8 291 | 10 055 | 11 681 | 29,95% |

| 654 | 730 | 1 271 | 1 404 | 1 171 | 3,00% |

| 469 | 626 | 903 | 1 278 | 1 632 | 4,18% |

| 6 720 | 7 342 | 10 465 | 12 737 | 14 484 | 37,14% |

| 20 825 | 22 497 | 28 647 | 34 345 | 39 003 | 100% |

Source : IRDAI

- Vous devez vous identifier ou créer un compte pour écrire des commentaires