Moyen-Orient, un marché de la réassurance sous pression

|

L’événement remarquable de ces dix dernières années est constitué par la croissance annuelle moyenne à deux chiffres des marchés émirati et saoudien.

Le marché de la réassurance pour ces quatre pays est estimé à 3,5 milliards USD.

Principaux réassureurs de la zone Moyen-Orient classés par chiffre d’affaires 2015

en millions USD| Pays | Primes brutes | |

|---|---|---|

Qatar Re (2) | Qatar | 1156,2 |

Trust Re | Bahreïn | 475,9 |

Milli Re | Turquie | 342,3 |

Arig | Bahreïn | 220,4 |

Saudi Re | Arabie Saoudite | 214,6 |

Hannover ReTakaful | Bahreïn | 184,8 |

Kuwait Re | Koweït | 130,8 |

Arab Re | Liban | 79,3 |

Emirates Re | Emirats arabes unis | 62,7 |

Gulf Re | Emirats arabes unis | 42,3 |

ACR ReTakaful | Bahreïn | 37,8 |

Oman Re | Oman | 19,8 |

(2) Qatar Re est domicilié aux Bermudes en 2016

La croissance des marchés du Moyen-Orient est tirée par :

- les prix élevés du pétrole avant leur chute en 2015

- l’importante marge de progression offerte par un faible taux de pénétration de l’assurance

- l’introduction de couvertures obligatoires en particulier en Arabie saoudite et aux Emirats arabes unis

- les initiatives des autorités de tutelle pour la création d’un cadre légal favorable notamment pour les assurances Takaful

La taille des réassureurs locaux reste relativement modeste comparée à celle de leurs concurrents internationaux. La majorité des risques demeure donc placée auprès des réassureurs internationaux. De plus les assureurs de la région ont des rétentions assez faibles, ce qui entraine d’importantes cessions en réassurance.

L’attrait des pays du Moyen-Orient a néanmoins atteint ses limites. L’afflux de capacités de ces dernières années a provoqué une sévère concurrence entre les différents acteurs. La sinistralité a connu une hausse en termes de fréquence, notamment en ce qui concerne les risques incendie, engineering et énergie. La chute des prix du pétrole et leur maintien prolongé à des niveaux bas fragilisent la demande et compromet les projets d’investissement. Enfin, la faiblesse des taux moyens de prime et le manque de suivi dans la gestion des risques affectent la qualité des portefeuilles d’assurance et de réassurance.

Evolution des ratios sinistres à primes et des ratios combinés de la réassurance non vie

en %| Ratio sinistres à primes | Ratio combiné | ||||||||

|---|---|---|---|---|---|---|---|---|---|

| Compagnie | Pays | 2013 | 2014 | 2015 | Moyenne des 5 dernières années | 2013 | 2014 | 2015 | Moyenne des 5 dernières années |

Qatar Re (1) | Qatar | 82 | 84 | 68 | 86 | 111 | 103 | 87 | 108 |

Trust Re | Bahreïn | 63 | 66 | 63 | 65 | 96 | 98 | 96 | 96 |

Milli Re | Turquie | 79 | 83 | 88 | 86 | 113 | 116 | 120 | 117 |

ARIG | Bahreïn | 63 | 67 | 66 | 65 | 99 | 104 | 109 | 103 |

Saudi Re | Arabie Saoudite | 119 | 75 | 58 | 77 | 154 | 109 | 80 | 107 |

Kuwait Re | Koweït | 70 | 68 | 60 | 67 | 97 | 106 | 95 | 98 |

Arab Re | Liban | 72 | 78 | 69 | 71 | 105 | 113 | 99 | 103 |

Emirates Re | E.A.U | 62 | 67 | 64 | - | 98 | 96 | 97 | - |

ACR ReTakaful | Bahreïn | 28 | 21 | 74 | 100 | 189 | 45 | 121 | 150 |

La faiblesse des résultats techniques impacte directement les retours sur fonds propres des réassureurs concernés. Avec des ratios combinés élevés, les bénéfices retirés des opérations techniques sont très faibles, voire inexistants. Ce sont les produits financiers qui font le résultat.

Dans un environnement économique où la faiblesse des taux d’intérêt et des rendements des placements prédomine, les réassureurs dégagent des retours sur fonds propres (ROE) insuffisants en comparaison avec ceux des acteurs internationaux dont les ROE sont au moins deux fois supérieurs.

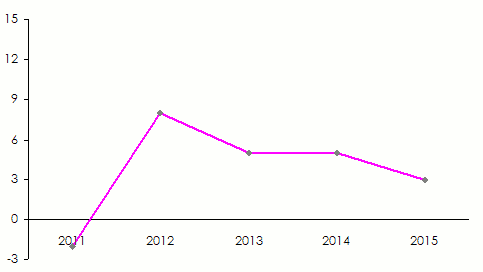

Retour sur fonds propres des réassureurs de la zone Moyen-Orient

Source: Best’s Special Report, AM Best

Source: Best’s Special Report, AM Best

Article lié:

- Vous devez vous identifier ou créer un compte pour écrire des commentaires