Réassurance et périls secondaires

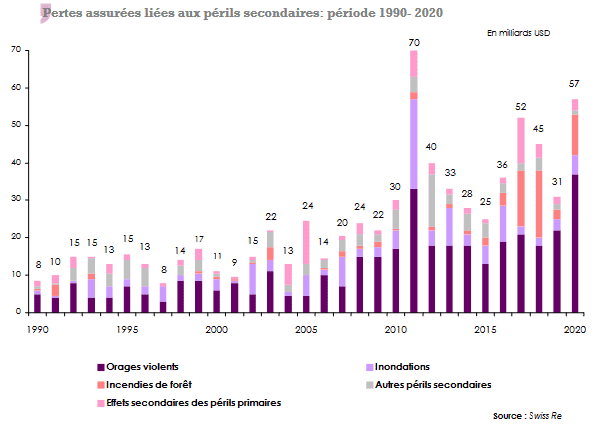

En plus des catastrophes majeures qui sont particulièrement destructrices, le marché de la réassurance fait face à une recrudescence de périls secondaires.

En plus des catastrophes majeures qui sont particulièrement destructrices, le marché de la réassurance fait face à une recrudescence de périls secondaires.

Il s’agit d’événements de taille moyenne, en lien avec le réchauffement climatique, comme les violents orages, les incendies de forêt, les inondations localisées, etc.

Pris individuellement, ces événements ont une portée faible mais deviennent particulièrement coûteux lorsqu'ils sont additionnés. Pour l’année 2020, leur coût économique atteint 60 milliards USD.

Cette tendance haussière des périls secondaires devrait s’amplifier en 2021. En l’espace de trois mois, de juin à août 2021, les quatre coins du globe ont été secoués par des perturbations météorologiques : record historique de chaleur, inondations dévastatrices, tempêtes, pluies diluviennes et incendies ravageurs.

Les périls secondaires représentent une opportunité de croissance et un aliment de prime supplémentaire pour le marché. Swiss Re table sur un fort développement des souscriptions de ce type.

La réassurance face aux périls secondaires

Les réassureurs peuvent être engagés dans les périls secondaires en qualité :

- de souscripteurs de risques. Ils sont alors tenus d’indemniser les cédantes pour les dommages directs (propriétés endommagées par un événement météorologique) et pour les dommages indirects causés suite à la survenance d’un péril secondaire assuré, comme par exemple une perturbation de la chaîne d’approvisionnement suite à une inondation,

- d’investisseurs institutionnels. Les réassureurs encourent le risque perte de valeur de leurs investissements, actifs, actions, etc. suite à des dommages causés par les périls secondaires aux biens dans lesquels ils ont investi.

Pour faire face à cette nouvelle menace, les réassureurs doivent :

- adopter une nouvelle approche des risques, en se basant sur une meilleure intégration du changement climatique dans les scénarios de gestion des aléas,

- intégrer le facteur humain dans leurs calculs de risques (habitat dans des zones à risque, développement anarchique des agglomérations urbaines, ...),

- adapter les primes aux risques réellement encourus après évaluation de la sensibilité des zones à urbanisation rapide ou à celles exposées aux périls secondaires,

- disposer d’une bonne capitalisation et de fonds suffisants pour financer les pertes liées à ce type de risque.

- Vous devez vous identifier ou créer un compte pour écrire des commentaires