Le marché de la réassurance en 2022

Le pourcentage des primes directes réassurées atteint son niveau le plus haut en 2022 avec un taux de 5,9%.

| 2013 | 2017 | 2021 | 2022 | |

|---|---|---|---|---|

| Primes assurance directe | 4 593 632 | 4 957 507 | 6 764 694 | 6 782 235 |

| Primes de réassurance (1) | 240 000 | 245 000 | 383 753 | 400 487 |

| % réassurance / assurance | 5,22% | 4,94% | 5,67% | 5,90% |

(1) Source Etude Atlas Magazine (Primes 2020, 2021 et 2022 de 136 réassureurs). Source AM Best et Swiss Re pour 2019 et années antérieures.

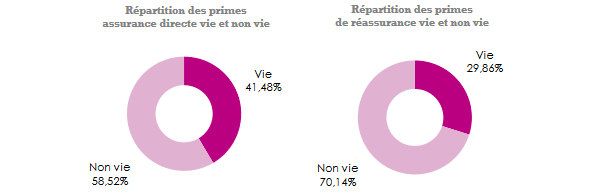

Marché de la réassurance en 2022: répartition des primes vie et non vie

Alors que l’assurance directe présente un certain équilibre entre les primes vie et non vie, cette proportionnalité disparaît en réassurance, activité largement dominée par les souscriptions non vie.

Avec 280,902 milliards USD de chiffre d’affaires en 2022, la branche non vie représente 70,14% des primes de réassurance mondiales contre 58,52% pour l’assurance directe non vie.

Chiffres en millions USD

| Branche vie | En% | Branche non vie | En% | Primes totales | En% | |

|---|---|---|---|---|---|---|

| Primes assurance directe | 2 813 032 | 41,48% | 3 969 203 | 58,52% | 6 782 235 | 100% |

| Primes de réassurance | 119 585 | 29,86% | 280 902 | 70,14% | 400 487 | 100% |

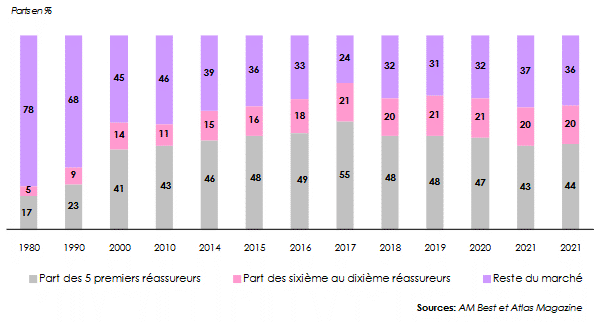

Concentration du marché de la réassurance

En 2022, les dix premiers réassureurs réalisent 64% de la prime mondiale, branches vie et non vie confondues, soit 255,705 milliards USD. Le top cinq, à savoir Munich Re, Swiss Re, Hannover Re, Canada Life Re et Berkshire Hathaway, compte pour près de 43,56% du total des encaissements (174,44 milliards USD).

Autre chiffre significatif, les 20 premiers réassureurs totalisent 80,28% de l’ensemble des souscriptions.

Lire aussi | Classement des réassureurs mondiaux

Evolution de la concentration du marché réassurance : 1980-2022

De 22% de parts de marché en 1980 à 64% en 2022, les dix premiers réassureurs mondiaux dominent largement la profession. Un pic de concentration a été atteint en 2017 avec un taux de 76% pour les 10 premiers acteurs du marché et 55% pour les 5 premiers.

Une certaine stabilisation s’est instaurée en 2021-2022 avec des taux respectifs de 63% et 64%.

Les principaux indicateurs des compagnies de réassurance 2021-2022 (1)

Fonds propres et capital social

En 2022, les fonds propres de l’ensemble des réassureurs toutes zones confondues atteignent 926,213 milliards USD, en recul de 13,27% par rapport à 2021. Le capital social de ces mêmes acteurs accuse un recul moins prononcé que les fonds propres avec un taux de -3,95% entre 2021 et 2022.

Les 10 premiers réassureurs comptabilisent près de 79% des fonds propres cumulés. Le reste du marché, soit près de 130 compagnies, se partage les 21% restants.

A lui seul Berkshire Hathaway concentre près de 52% des fonds propres de la profession. A noter que Swiss Re occupe la 13ème place de ce classement, loin derrière Munich Re qui se retrouve en 6ème place mais devant un autre géant de la réassurance Hannover Re qui occupe la 14ème place. Le réassureur français SCOR ne figure pas parmi les 20 premiers réassureurs classés selon les fonds propres.

Lire aussi :

Résultat net

En 2022, le marché de la réassurance enregistre une chute brutale de 61,53% de son résultat net. Ce dernier passe de 52,156 milliards USD en 2021 à 20,062 milliards USD en 2022, une des années record en termes de catastrophes naturelles. 27 réassureurs des 100 premiers concernés par le classement ci-dessous enregistrent des pertes en 2022 contre 15 en 2021. Le bermudien Fortitude Re est le réassureur qui enregistre la plus grosse perte nette en 2022, soit plus de 7 milliards USD.

(1) Source Etude Atlas Magazine (Principaux indicateurs 2021 et 2022 de 136 réassureurs)

Lire aussi | Classement des réassureurs selon le résultat net

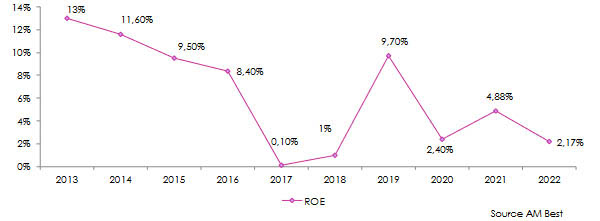

Retour sur fonds propres (ROE)

Le rendement des fonds propres (ROE) de l’ensemble des réassureurs atteint 2,17% en 2022. Il s’agit du troisième taux de rendement le plus faible depuis 20 ans. Le ROE a été lourdement impacté en 2017 et 2018 par la hausse de la sinistralité catastrophes naturelles après la survenance de trois ouragans majeurs Harvey, Irma et Maria. Le marché s’est bien redressé en 2019 (+9,7%) après le durcissement des conditions de renouvellement imposés par les réassureurs.

L’effet Covid-19 pèse sur l’exercice 2020 qui enregistre un modeste ROE de 2,4%.

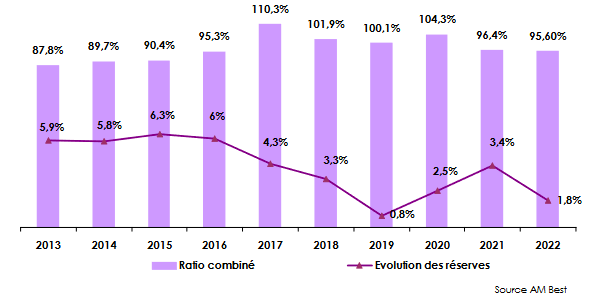

Ratio combiné

Le ratio combiné qui n’a cessé de croître de 2013 à 2016, tout en restant inférieur à 100%, enregistre un fort dérapage en 2017, année des ouragans Harvey, Irma et Maria. Cet indicateur technique reste supérieur à 100% pour les exercices 2018, 2019 et 2020. La crise sanitaire du Covid -19 pèse sur les résultats de 2020 faisant remonter le ratio combiné de 101,9% en 2019 à 104,3% en 2020.

Les ajustements tarifaires opérés par les réassureurs lors des renouvellements de 2021 et 2022 contribuent au renversement de tendance enregistré au cours des deux derniers exercices.

L’exercice 2021 se termine par une amélioration sensible du ratio combiné moyen de 7,9 points passant de 104,3% en 2020 à 96,4% en 2021. Cette tendance baissière se confirme en 2022 avec un gain de profitabilité technique de 0,8%, et ce, malgré un montant élevé de pertes catastrophes naturelles qui dépassent les 100 milliards USD en 2022.

Lire aussi | Les défis du marché de la réassurance en 2022

- Vous devez vous identifier ou créer un compte pour écrire des commentaires