Le renouvellement 2019 des traités de réassurance

|

Toutes les régions furent affectées. L’Amérique du Nord a payé la plus lourde tribu avec plus de 23% du nombre d’événements survenus, 83% du montant des dommages économiques et 93% de celui des pertes assurées. Au final, l’Amérique du Nord a comptabilisé plus de 125 milliards USD de pertes assurées pour un montant total, monde entier, de 135 milliards USD.

Lors des rendez-vous de Monte Carlo de 2017, les réassureurs, optimistes voire naïfs, promettaient alors une révision substantielle des conditions et tarifs de réassurance. Ce réajustement devait non seulement concerner les programmes sinistrés mais plus généralement l’ensemble des traités, toutes zones confondues. Malheureusement, ces prévisions à la hausse n’ont pu se réaliser. Les quelques ajustements très localisés survenus en janvier 2018 et au cours des mois qui ont suivi, n’ont nullement répondu aux attentes des réassureurs.

Dès lors qu’attendre du renouvellement 2019 des traités de réassurance, alors que l’année 2018 pourrait s’achever, pour certains acteurs du marché, avec des ratios combinés de 10 points inférieurs à ceux de l’exercice passé ? L’offre de capacité alternative est-elle à son summum ? La concurrence acharnée que se livrent les sociétés de réassurance et les capacités offertes continueront-elles de peser sur les mouvements de fusions et acquisitions ? Que peut-on attendre du prochain renouvellement de 2019 ?

La réponse à ces questions dans la suite du dossier.

Les ratios combinés des principaux réassureurs au 30 juin 2018

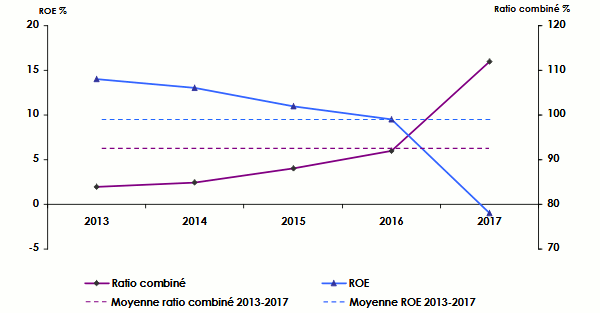

L’ensemble des vingt plus importants réassureurs dégage un ratio combiné au 30 juin 2018 de 92,3%, contre 94,7% un an auparavant. L’an passé, ce ratio s’est fortement détérioré au cours de la deuxième moitié de 2017 pour l’ensemble du marché, dépassant ainsi largement les 100% pour nombre d’entre eux.

Ratio combiné et ROE des vingt plus importants réassureurs

* Pour rappel, la très forte sinistralité de 2017 a eu lieu au cours du troisième trimestre

Renouvellement 2019 des traités de réassurance alternative

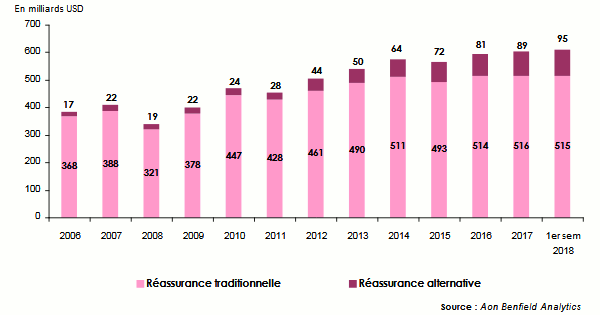

Même si la réassurance alternative ne concerne que les plus importants marchés, elle a néanmoins un impact indirect sur l’ensemble de la profession. En captant une partie de la demande de réassurance (essentiellement les catastrophes naturelles), elle exerce une pression sur les marchés. Pour compenser leur perte d’aliment, les réassureurs traditionnels tentent de gagner des parts de marchés sur d’autres segments ou branches, exacerbant ainsi la concurrence.

L’ensemble des analystes prévoit une hausse de l’offre de réassurance alternative en 2019. Sur le front des Insurance Linked Securities (ILS) (1), les fonds gérants les placements adossés aux risques détenaient 100 milliards USD d’actifs sous gestion à fin juin 2017. Au 31 décembre de la même année, les 10 fonds ILS les plus importants géraient 56,5 milliards de dollars d’actifs dédiés aux ouragans. Ces fonds de gestion des ILS ont donc subi des pertes en 2017. Les ouragans Irma, Harvey et Maria ont à eux seuls absorbé 15% à 20% des pertes assurées, soit 14 à 18 milliards de dollars.

Selon toute vraisemblance, les actifs affectés par les sinistres de 2017 ont été renfloués dès janvier 2018. De façon générale, l’offre de réassurance alternative en 2019 connaitra une nouvelle croissance.

Evolution de la capacité totale de réassurance de 2006 à 2018

La réassurance adossée à des actifs financiers (ILS) domine le marché de la réassurance alternative avec 60% de part de marché. Cette forme de réassurance ne montre pas de signe d’essoufflement. Elle connaît beaucoup de succès auprès des assureurs, car son principe de fonctionnement est proche de celui de la réassurance traditionnelle. Elle continuera à mettre la pression sur la réassurance traditionnelle, notamment sur les marchés hautement modélisés où cette technique est bien présente.

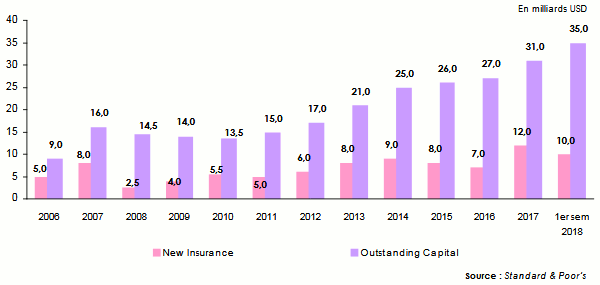

La réassurance alternative s’attaque à de nouveaux pans de la réassurance tels que les branches responsabilité civile et vie, tandis que les cat bonds atteindront de nouveaux records. L’encours des émissions atteindra 35 milliards USD, même si ces dernières accusent un léger retrait.

Développement du marché des Cat Bond

Selon AON, les réassureurs traditionnels sont suffisamment compétitifs dans les régions Europe de l’Est et MENA. Ce fort positionnement freine la pénétration de la réassurance alternative dans ces marchés.

Les acteurs traditionnels voient ces parties du monde comme un bon moyen de diversifier leurs portefeuilles et s’activent pour y rester compétitifs.

Renouvellement 2019 des traités : des cycles de réassurance de moins en moins visibles

Les réassureurs dégageront en 2019 des marges modestes mais suffisantes. Celles-ci seront supérieures pour les réassureurs les plus diversifiés. Cette constatation s’est vérifiée en 2017, année où les acteurs ayant un portefeuille de réassurance vie conséquent ont pu équilibrer les mauvais résultats enregistrés en réassurance non-vie.

Les prix des couvertures catastrophes naturelles ont connu une modeste hausse en 2018. Seules quelques régions et branches ont subi des hausses de tarifs plus marquées. Il est cependant peu probable que ces hausses se maintiennent en 2019. L’excès des capacités disponibles dans toutes les classes d’affaires, le faible niveau actuel des tarifs et un environnement de taux bas persistant constituent les principales causes de stagnation du marché. Les agences de notation sont donc peu optimistes quant à une tendance à la hausse des termes et des conditions du renouvellement de janvier 2019. Leurs perspectives sur la réassurance restent stables pour l’année à venir.

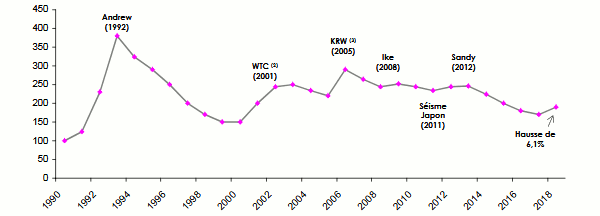

Indice des ROL des programmes catastrophes de 1990 à 2018

* RoL= Rate on Line= Prime/capacité

** Augmentation de 6,1% au niveau mondial du prix des protections catastrophiques

(2) World Trade Center

(3) Ouragans Katrina, Rita, Wilm

Dans le passé, les sinistres catastrophiques majeurs avaient une influence considérable sur le durcissement des conditions tarifaires. Ceci était particulièrement vrai pour les traités de réassurance dommages aux biens. Cette liaison sinistralité-prime n’a fonctionné ni lors du renouvellement de 2018, ni lors de ceux des années précédentes marquées par des événements de grande ampleur (2011 et 2017). Ce dysfonctionnement est dû à l’excès de capital qui a entraîné une très faible variation des ROL.

A signaler également que la libération des réserves n’a cessé de diminuer depuis l’an 2000. Cet état de fait, oblige les réassureurs à se concentrer sur leurs marges opérationnelles. Nous sommes donc probablement proches du bas du cycle, aussi peu marqué soit-il.

A lire aussi : Renouvellement 2018 des traités de réassurance

- Vous devez vous identifier ou créer un compte pour écrire des commentaires